Infraestructuras inteligentes

1 recomendación907 vistas

El documento detalla la evolución y el papel de las infraestructuras inteligentes en Europa, destacando la necesidad de reindustrialización y la competitividad del sector. Se subrayan tendencias como la eficiencia energética, crecimiento poblacional y el desarrollo de tecnologías avanzadas que impulsan la innovación y el desarrollo de infraestructuras críticas. Finalmente, se menciona la importante inversión necesaria en transporte y distribución, junto con el creciente papel de empresas emergentes que adoptan tecnologías más competitivas.

Infraestructuras inteligentes

- 1. Infraestructuras Inteligentes Alejandro Ormazabal Echevarria UIMP – 28 Encuentro de Telecomunicaciones y Economía Digital Septiembre 2014 Reindustrialización en Europa y el papel de España

- 2. 2 Fundado en 1967 15 CENTROS de fabricación Plantilla 2.800 PERSONAS facturación millones € 540 Oficinas en 19 PAÍSES Centro 1 de Investigación y Tecnología Principales datos Inicios y asentamiento Expansión internacional Posicionamiento Infraestructuras inteligentes 1967 1985 1986 1995 1996 2009 2010 2014-2017

- 3. 3 Negocios y mercados Aeronáutica Seguridad Telecomunicaciones Consultoría Electrónica y Tecnologías de la Información y de la Comunicación Redes eléctricas y smart grid Prod. 7% ISS 6% redes 18% RES 9% E3U 17% DP 37% Ormazabal 63% Ikusi 31% Divers. 6% Ventas Compras Plantilla ESPAÑA ESPAÑA ESPAÑA 27% 44,6% 59% 41% 18% 18,6% 5,7% 14% 9% 9% 10% 8% 7,1% 22% MEXICO ALEMANIA MEXICO FRANCIA ALEMANIA CHINA FRANCIA CHINA RoWORLD OTROS RoWORLD

- 4. 4 20% PIB en industria de alto valor añadido y exportable. Competitividad e innovación sostenibles • Aseguramiento de recursos naturales y materias primas • Eficiencia energética (€/Kwh)y optimización logística • Captación de talento y desarrollo de tecnología • Acceso y posicionamiento en mercados Políticas y estrategias a largo plazo • Enfoque Europeo de especialización inteligente (estructura competitiva) • Dotarnos de infraestructuras energéticas y de transporte inteligentes • Impulso a la Mediana Empresa (eslabón perdido) • Desarrollo de una marca España más industrial y tecnológica Proyectos tractores • ¿Tenemos sectores a promover (sectores estratégicos en los que contemos con capacidades diferenciales)? • ¿Se pueden identificar y apostar por proyectos tractores que pasen de pilotos a ser de mayor alcance y gran escala? • ¿Tenemos empresas tractoras con capacidad tecnológica y posicionamiento en mercados?

- 5. 5 El atractivo intrínseco de un sector se mide por el tamaño del mercado, margen y potencial de crecimiento. Pharmaceuticals & Biotechnolog Fixed Line Telecommunications Personal Goods Household Goods & Home Construction 36% 22% 20% 18% 16% 14% 12% 10% 8% 6% Industrial Engineering Automobiles & Parts Software & Computer Services Aerospace & Defense Financial Services Mobile Telecommunications Oil Equipment, Services & Dist Industrial Metals & Mining 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15% 16% 17% 18% 19% 20% Crecimiento (ventas) Margen EBIT Tamaño del sector Chemicals Alternative Energy Tobacco Electricity Beverages Food Producers Gas, Water & Multiutilities 4% 2% 0% Media Nonlife Insurance Leisure Goods Technology Hardware & Equipm Real Estate Investment & Servi Banks Health Care Equipment & Servic Support Services General Retailers Construction & Materials Forestry & Paper Travel & Leisure Mining General Industrials Equity Investment Instruments Oil & Gas Producers Life Insurance Food & Drug Retailers Real Estate Investment Trusts 34% Electronic & Electrical Equipm Industrial Transportation Crecimiento (ventas) Tamaño del sector … es necesario tener en cuenta las tendencias sectoriales para proyectar los crecimientos futuros. Fuente: A.T. Kearney Value Building Growth Database. Análisis de ~3.400 empresas cotizadas de todo el mundo en el período 1997-2010. Thomson Reuters.

- 6. 6 Tendencias con impacto potencial en la evolución de los sectores. Población • Crecimiento poblacional • Envejecimiento de la población • Migración a entornos urbanos y desarrollo de las mega-urbes Recursos • Escasez de materias primas • Consumo de reservas de combustibles fósiles • Disminución de las reservas hídricas • Creciente preocupación por el medioambiente Economía global • Desarrollo de economías emergentes • Incremento del comercio internacional • Desarrollo de la clase media global Conocimiento • Incremento de la información disponible • Aumento del ritmo de innovación • Incremento de la movilidad y la conectividad Geopolítica • Conflictos militares o radicalización religiosa • Pandemias

- 7. 7 El análisis del crecimiento histórico y de las tendencias permite apuntar a los sectores con mayor atractivo. Atractivo en base a histórico IT Telecom Transportation Atractivo en base a tendencias Chemicals Professional services Pulp and paper Metals and mining Aerospace Defense Retail Entertainment Construction Farming Hospitality Textile Automotive Forestry Other industrial sectors Waste management Electricity Oil & Gas Healthcare Pharma Water Electronics Food and beverages Consumer goods … si bien será necesario tener en cuenta los niveles de inversión previstos y nuestras capacidades, para elegir aquellos en los que tengamos mayor probabilidad de éxito.

- 8. 8 Expertos en Soluciones para Infraestructuras Inteligentes que nos abren las puertas del futuro. Red Eléctrica Redes de Comunicación Integración de Sistemas

- 9. 9 Smart grid y puertos son proyectos tractores multisectoriales que generan competitividad y posicionan a nuestra industria con soluciones exportables de alto valor añadido. Smart Grids Smart Ports … ... Redes de Transporte Redes de IT Redes de Telecomunicaciones Redes Eléctricas Fuente: Velatia.

- 10. 10 STADIUM BANK Soluciones Smart grid

- 11. 11 El sector eléctrico experimentará un crecimiento de la demanda y está sujeto a tendencias de cambio en los patrones de consumo y desarrollo de las redes de transporte y distribución. Demanda eléctrica mundial (TWh) 20.044 2009 2,3% 27.881 2020 36.250 2035 OECD Non OECD 100% 100% 100% 52% 48% 2009 43% 57% 2020 37% 63% 2035 Fuente: A.T. Kearney – Global Business Policy Council; World Energy Outlook; EPRI; Análisis de A.T. Kearney Principales tendencias en los patrones de consumo • Mayor foco en la eficiencia por parte de los consumidores, que demandan equipamiento e instalaciones de bajo consumo • Utilización de herramientas de gestión energética y creciente importancia de la asesoría energética a empresas • La desregulación del mercado eléctrico no está consiguiendo beneficios para el consumidor final • Los fabricantes de tecnología renovable (ej. solar PV) están reforzando el lobbying para la incentivación de un autoconsumo que compita con la generación convencional • Las tecnologías de la información y la introducción de comercializadoras independientes darán mayor visibilidad y poder al consumidor final (ej. comparadores de tarifa) • Internet y las redes sociales pueden magnificar el impacto de eventos sobre la reputación corporativa (ej. rating ético) • El 31% de los consumidores de EEUU modifican sus hábitos de consumo energético para mejorar el medioambiente, y esta cifra aumenta año a año • Las compañías eléctricas invertirán en imagen verde y lanzarán productos para green-clients • Consolidación de los mercados de certificados verdes y de trading de emisiones / CO2 Importancia creciente de la eficiencia energética Irrupción de dinámicas de autoconsumo Mayor poder del consumidor Medioambientalismo y consolidación del cliente verde

- 12. 12 Los próximos años se realizarán inversiones de más de $7.000 billones en transporte y distribución. Inversiones previstas (<2025; bn USD). Principales tendencias en transporte y distribución. • Crecimiento de los precios de la energía, lo que hace más relevante la gestión de pérdidas de transporte y distribución • Incremento de la interconectividad entre mercados eléctricos nacionales (Mercado Europeo, GCCIA en Oriente Medio) • Desarrollo de iniciativas de colaboración entre regiones (ej. Desertec entre Africa y Europa), permitiendo comercialización de excendentes. • Eliminación de barreras entre fuentes de energía tradicionalmente diferenciadas (desarrollo del coche eléctrico, fuel cells…) • Creciente importancia de la tecnología y la electrónica, especialmente por la generación renovable (Microinverters en PV, DC optimizers, …) • Desarrollo del transporte en corriente continua • Se espera que el gasto en IT por parte de las utilities crezca un 4,5% en los próximos cuatro años • Incremento de necesidades de analytics, anticipando volúmenes de datos a gestionar • Incremento de la automatización de la distribución, con inversiones en control de redes inteligentes creciendo a tasas anuales del 13%. • Presión sobre los costes de contadores y renovación de parques de contadores para la reducción de costes operativos • Importancia de la innovación y la agilidad comercial para capturar mercado en desarrollo • Reducción de los costes de almacenamiento en batería Litio (<200$/ kWh) gracias a la curva de aprendizaje • Desarrollo de nuevas formas de almacenamiento (ej. fuel cells) • Incremento de la velocidad de carga x10-x100, permitiendo repostaje. de vehículos eléctricos, por ejemplo, en unos pocos minutos Preocupación por la eficiencia Incremento de la interconectividad Mayor uso de IT y tecnología Desarrollo de redes inteligentes Desarrollo del almacenamiento Distribución Nuevas Actualización Integración de renovables Fuente: A.T. Kearney – Global Business Policy Council; World Energy Outlook; EPRI; Análisis de A.T. Kearney Total 2.997 2.216 39 5.252 OCDE No-OCDE 37% 63% Transporte Nuevas Actualización Integración de renovables Total 1.064 599 176 1.839 OCDE No-OCDE 34% 66%

- 14. 14 El mundo necesita incrementar su gasto en infraestructura un 60% hasta 2030, de los cuales € 700 billones corresponden a puertos. Estimates of needed infrastructure investments, 2013-30 $ trillion, constant 2010 dollars Fuente: Organization for Economic Co-operation and Development (OECD); International Energy Agency (IEA), 2011; International Transport Forum (ITF); Global Water Intelligence (GWI); McKinsey Global Institute analysis. Infrastructure Productivity. How to safe $1 trillion a year. January 2013. … y China se ha convertido en el mayor inversor en infraestructura, por delante de los EEUU y la Unión Europea, con una media del 8,5% de su GDP los últimos 10 años. Fuente: McKinsey Global Institute analysis. Infrastructure Productivity. How to safe $1 trillion a year. January 2013. Projection based on historical spending Projection based on ratio of infrastructure stock to GPD Projection based on external estimates

- 15. 15 El tráfico marítimo de mercancías con oriente seguirá creciendo, y surgen necesidades de seguridad, intermodalidad y agilidad de operaciones. Incremento de las mercancías oriente-occidente. (Tráfico en Suez; 106Ton). Aumento del tráfico de los puertos SEA. (ranking en contenedores, 106 TEUs). 1999 2011 7,0 Hong Kong Singapore Kaohsiung Busan 6,4 6,4 Ro.erdam Long Beach 4,4 Shanghai 4,2 Los Angeles 16,2 3,8 15,9 3,8 3,6 Hamburg Antwerp Shanghai Singapore Hong Kong Shanzhen 22,5 Busan Ningbo-‐Zhoushan Guangzhou Qingdao 14,2 13,1 12,6 29,1 12,0 28,4 11,6 11,1 Dubai Ro.erdam 23,7 Fuente: Maritime department – Government of Hong Kong; Suez Cannal Authority; Análisis de A.T. Kearney. 822 870 733 776 1.034 922 976 1.095 1.160 368 372 458 369 521 571 710 629 723 646 692 559 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

- 16. 16 Principales tendencias • Incremento del tráfico contenerizado desde fabricas (BIC) a consumidores (EU, US). • Incremento del tráfico de graneles (commodities / materias primas) Demanda de tráfico internacional • Nuevos requerimientos regulatorios de seguridad (ej. Container Security Innitative). Seguridad • Necesidades de seguridad física de las instalaciones • Necesidad de reducción de emisiones en puerto. • Reducción de impacto ambiental de dragado e instalaciones onshore. • Generación renovable (eólico) Gestión del medioambiente • Consolidación de los puertos de mayor tráfico (grandes hubs). • Integración de instalaciones de transporte de mercancías por tierra y mar (intermodal) y fácil acceso a aeropuertos Consolidación en hubs e intermodalidad • Información de situación en tiempo real • Gestión documental paperless • Integración de sistemas seamless entre barco – puerto y terminal intermodal Agilidad de las operaciones • Nueva infraestructura industrial con arrastre de tráfico (ej. CCGT) • Suministros a los barcos y crews • Servicios especializados de almacenamiento y manipulación Incremento de ingresos derivados en puerto

- 17. 17 Infraestructuras Inteligentes El escenario de - Infraestructuras Inteligentes - desposiciona a la industria Europea.

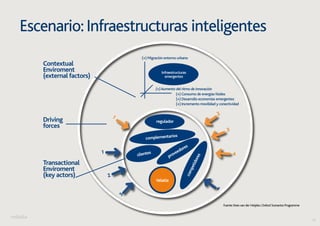

- 18. 18 Escenario: Infraestructuras inteligentes (+) Migración entorno urbano Infraestructuras emergentes regulador complementarios proveedores competidores Velatia clientes (+) Consumo de energías fósiles (+) Desarrollo economías emergentes (+) Incremento movilidad y conectividad Contextual Enviroment (external factors) Driving forces Transactional Enviroment (key actors) 1 1 2 3 4 (+) Aumento del ritmo de innovación Fuente: Kees van der Heijden, Oxford Scenarios Programme 2 3 4

- 19. 19 Escenario: Infraestructuras inteligentes Descripción • El auge de las megaciudades en países emergentes y la necesidad de ser más eficientes con el uso de los recursos demanda nuevas infraestructuras inteligentes • Los proyectos son de gran envergadura y necesitan de financiación • Las tecnologías de última generación que se implementan son más competitivas que las utilizadas en Europa, que ya no son referencia Implicaciones • Los nuevos entrantes asiáticos entran con fuerza en los mercados. Han crecido gracias a su demanda interna e incluyen en su propuesta a) las tecnologías más avanzadas y b) la capacidad financiera para abordar grandes proyectos • Las capas de operación y gestión de las infraestructuras van a actuar de prescriptores de sistemas completos en las inversiones, convirtiéndose los productos tradicionales en commodities

- 20. 20 El entorno y Europa nos invita a ADAPTARNOS: • Apostar por las INFRAESTRUCTURAS INTELIGENTES. • Desarrollar la MEDIANA EMPRESA INTERNACIONAL.