El truco para una gestión adecuada de la empresa: El Control Interno

1 recomendación3,439 vistas

El documento aborda las deficiencias en la gestión de inventarios, activos fijos, desperdicios y controles financieros en una empresa, destacando la importancia de un sistema integrado de control interno. Se menciona la creación de la Comisión Treadway y el Informe COSO, que proporciona directrices para la implementación de controles internos efectivos y la evaluación del desempeño empresarial. Además, se detallan las funciones de control de efectivo, inventarios y otros recursos críticos para alcanzar los objetivos organizacionales.

El truco para una gestión adecuada de la empresa: El Control Interno

- 1. Julia Velarde Sussoni Ingeniera Industrial M.B.A.

- 2. ▣ Manejo inadecuado de sus inventarios. ▣ Inversiones excesivas en activos fijos. ▣ Altos niveles de desperdicios ▣ Manejo inadecuado de la caja ▣ Créditos y Cobranzas inadecuados. FALLAS EN LOS CONTROLES

- 3. Son las acciones que realizamos para manejar nuestro negocio. Implica cuatro funciones: Planeación Organización Dirección Control •COMPROBAR QUE LAS •DIRIGIR COSAS SE •DECISIÓN LOS REALICEN SOBRE LOS •RECURSOS Y ESFUERZOS COMO SE HA OBJETIVOS A UN ACTIVIDADES PREVISTO . •DEFINE LOS PARA PROPÓSITO COMÚN •EMPRENDER PLANES PARA ALCANZAR LOS ACCIONES ALCANZARLOS OBJETIVOS CORRECTIVAS

- 4. Estándares Desempeño deseado Observación del Acción desempeño Correctiva Información precisa Desempeño vs Estándar Establecer límites

- 5. COMPARA- ESTABLECI- CIÓN DEL ACCIÓN FORMULACIÓN MEDICIÓN DEL CORRECTIVA MIENTO DE DESEMPEÑO DE OBJETIVOS DESEMPEÑO SI ES ESTÁNDARES CON LOS ESTÁNDARES NECESARIA AJUSTAR AJUSTAR ESTÁNDAR DESEMPEÑO

- 6. ANTECEDENTES: En 1992 en Estados Unidos, se forma la Comisión Treadway, con el objeto de establecer directivas para la implantación, gestión y control de un sistema de CONTROL INTERNO, al trabajo de esta comisión se le conoce como informe COSO (Committee of Sponsoring Organizations of theTreadway Commission), participaron: ▣ · American Accounting Association (AAA) ▣ · American Institute of Certified Public Accountants (AICPA) ▣ · Financial Executive Institute (FEI) ▣ · Institute of Internal Auditors (IIA) ▣ · Institute of Management Accountants (IMA) La redacción del informe la realizó Coopers & Lybrand.

- 7. ▣ DEFINICIÓN Es un SISTEMA INTEGRADO que involucra a todo el personal de la empresa, diseñado para proporcionar una seguridad razonable sobre el logro de los objetivos de la organización clasificados en: •Efectividad y eficiencia de las operaciones •Confiabilidad de la información financiera •Cumplimiento con las leyes, reglamentos, normas y políticas

- 8. N Ó I C SUPERVISIÓN Y A SEGUIMIENTO M R O ACTIVIDADES DE F CONTROL N I EVALUACIÓN DE RIESGOS AMBIENTE DE CONTROL

- 9. …. O B JE TI V O S E M C P O R M E P S O A N E N T E S

- 10. C O S T O S INGRESO PROCESO SALIDA PREVENTIVO DETECTIVO CORRECTIVO TIPOS DE CONTROL

- 11. 1. CONTROL DEL EFECTIVO DE LA EMPRESA 2. FLUJO DE CAJA 3. CONTROL DE INVENTARIOS 4. CONTROL DE ACTIVOS FIJOS 5. CONTROL DE PRODUCCIÓN 6. CONTROL DE PERSONAL

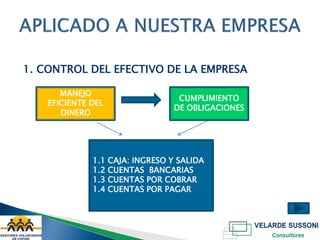

- 12. 1. CONTROL DEL EFECTIVO DE LA EMPRESA MANEJO CUMPLIMIENTO EFICIENTE DEL DE OBLIGACIONES DINERO 1.1 CAJA: INGRESO Y SALIDA 1.2 CUENTAS BANCARIAS 1.3 CUENTAS POR COBRAR 1.4 CUENTAS POR PAGAR

- 13. 1.1.1 INGRESOS DE CAJA RESPONSABLE DE NO ES QUIEN REGISTRA EL RECIBIR EL DINERO INGRESO RECEPCIÓN DE L DINERO DEPÓSITO BANCARIO •ARQUEO DE CAJA •REPORTE DE INGRESOS POR VENTAS •REPORTE DE INGRESOS POR COBRANZAS

- 14. 1.1.2 SALIDA DE CAJA RESPONSABLE DE NO ES QUIEN REGISTRA LA DESEMBOLSAR SALIDA PROGRAMAR LOS PAGOS EFECTUAR PAGOS A TRAVÉS DE BANCOS FONDO PARA PAGOS EN EFECTIVO SÓLO PAGOS MENORESS •ESTABLECER NIVELES DE AUTORIZACIONES •EXIGIR SUSTENTOS DEL PAGO •RECIBOS DE SALIDA NUMERADOS Y CON FECHA

- 15. REGISTRO DE CAJA Sirve para llevar el control de los ingresos y salidas de dinero.

- 16. ▣ ARQUEO DE CAJA

- 17. RESPONSABLE DE REALIZAR NO ES QUIEN MANEJA LAS CONCILIACIONES CUENTAS REVISIÓN DIARIA DE DETERMINAR SALDOS Y MOVIMIENTOS CHEQUES POR COBRAR CONCILIACIÓN MENSUAL DE LAS CUENTAS BANCARIAS

- 18. QUIEN APRUEBA NO ES QUIEN NO ES QUIEN CRÉDITO COBRA REGISTRA •ESTABLECER NIVELES DE AUTORIZACIONES •REPORTES DE CUENTAS POR COBRAR POR CLIENTE Y POR ANTIGÜEDAD. •REVISIÓN QUE FACTURAS CUMPLAN CON LAS CONDICIONES ESTABLECIDAS (PRECIO, PLAZO, ETC) •CIRCULARIZACIÓN DE CLIENTES PARA CONCILIAR SALDOS POR COBRAR

- 19. QUIEN OBTIENE NO ES QUIEN NO ES QUIEN EL CRÉDITO PAGA REGISTRA •ESTABLECER NIVELES DE AUTORIZACIONES •REPORTES DE CUENTAS POR PAGAR POR PROVEEDOR Y POR ANTIGÜEDAD. •REVISIÓN QUE FACTURAS POR PAGAR CUMPLAN CON LAS CONDICIONES ESTABLECIDAS (PRECIO, PLAZO, ETC) •CIRCULARIZACIÓN DE PROVEEDORES PARA CONCILIAR SALDOS POR PAGAR

- 20. ▣ Una manera sencilla en que puede monitorear el dinero que entra y sale es realizar regularmente un pronóstico de flujo de caja (llamado a veces presupuesto de dinero en efectivo). Muestra cuando ingresará y cuando egresará el dinero y destaca cuando podría haber un déficit. Si esto se sabe de antemano, es posible tomar medidas para reducir el problema de no ser capaz de pagar las cuentas y los salarios.

- 21. Minimizar los saldos de efectivos ociosos y lograr la obtención del equilibrio entre los beneficios y los costos de la liquidez.

- 23. INVENTARIO DE : 1. MATERIA PRIMA 2. MATERIALES 3. PRODUCTOS EN PROCESO 4. PRODUCTOS TERMINADOS 5. MERCADERÍA RENTABILIDAD/ COSTOS UTILIDAD

- 26. ▣ PUNTOS A CONSIDERAR •TOMAR INVENTARIOS PERÍODICOS •DEFINIR NIVELES MÍNIMOS Y MÁXIMOS DE STOCKS

- 27. EL CONTROL ES UNA HERRAMIENTA DE GESTIÓN Y LO EJECUTAN TODOS EN LA EMPRESA

- 28. GRACIAS Julia Velarde Sussoni Ingeniera Industrial M.B.A [email protected] http://www.velardesussoni.negocioenlinea.com/ VELARDE SUSSONI CONSULTORES