PORTAFOLIO DE CONTABILIDADES ESPECIALES

6 recomendaciones13,277 vistas

Este documento presenta un portafolio de contabilidades especiales de tres estudiantes de la Escuela Superior Politécnica de Chimborazo. Incluye la introducción, visión y misión de la escuela de ingeniería en contabilidad y auditoría, sílabo de la asignatura, hoja de vida de los estudiantes, y políticas del curso. El portafolio muestra el trabajo realizado por los estudiantes en la asignatura de contabilidades especiales durante el noveno semestre, incluyendo contabilidad de construcciones, agrícola y hotelera

PORTAFOLIO DE CONTABILIDADES ESPECIALES

- 1. “Saber para ser” ESCUELA SUPERIOR POLITÉCNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACIÓN DE EMPRESAS ESCUELA: INGENIERÍA EN CONTABILIDAD Y AUDITORÍA CARRERA: CONTABILIDAD Y AUDITORÍA PORTAFOLIO DE CONTABILIDADES ESPECIALES NOMBRE DEL ESTUDIANTE: CÓDIGO DEL ESTUDIANTE: ÁREA ACADÉMICA: ASIGNATURA: NIVEL: PERÍODO ACADÉMICO NOMBRE DEL DOCENTE: BIBIANA ELIZABETH ALBUJA LANDI CATHERINE CRISTINA MEJÍA LÓPEZ BYRON MARCELO CÓRDOVA PONCE 1630 1629 1151 PROFESIONALIZANTE CONTABILIDADES ESPECIALES NOVENO SEPTIEMBRE 2013 – FEBRERO 2014 ING. WILSON VELASTEGUÍ

- 2. CONTENIDOS INTRODUCCIÓN VISIÓN Y MISIÓN DE LA ESCUELA DE INGENIERÍA EN CONTABILIDAD Y AUDITORIA SILABO DE LA ASIGNATURA HOJA DE VIDA DEL ESTUDIANTE AUTORRETRATO POLÍTICAS DEL CURSO DIARIO METACOGNITIVO

- 3. 1. INTRODUCCIÓN Durante nuestro ciclo de trabajo descubriremos grandes herramientas para la formación académica y profesional, más específicamente en el área de contabilidades de construcción, agrícola y hotelera. Un portafolio es un archivo o una carpeta donde se lleva un proceso escrito de las actividades o conceptos de la clase, generalmente con orden cronológico que muestran un progreso. Se considera al portafolio como "una colección de trabajos elaborados por el alumno o el maestro, que se relacionan de una manera directa o indirecta con actividades referidas a contenidos curriculares" El presente portafolio es una recopilación de las tareas, talleres, exposiciones y ejercicios desarrollados en la asignatura de Contabilidades Especiales, correspondientes al noveno semestre paralelo uno de la Escuela de Contabilidad y Auditoría, Facultad de Administración de Empresas de la Escuela Superior Politécnica de Chimborazo, el mismo que demuestra la dedicación y el empeño que día a día, tanto el alumno como el profesor han depositado en la cátedra. También se espera satisfacer en una proporción relevante la sed de conocimiento que surge al investigador dinámico que se interesa por conocer el desarrollo de las técnicas innovadoras aplicadas en el ámbito de la construcción.

- 4. 2. VISIÓN Y MISIÓN DE LA ESCUELA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA VISIÓN DE LA ESCUELA SUPERIOR POLITÉCNICA DE CHIMBORAZO “La visión de la ESPOCH es: Ser la institución líder de docencia con investigación, que garantice la formación profesional, la generación de ciencia y tecnología para el desarrollo humano, integral, con reconocimiento nacional e internacional”. VISIÓN DE LA ESCUELA DE INGENIERÍA EN CONTABILIDAD Y AUDITORIA Líder en la formación académica, Investigativa e integral de profesionales en Contabilidad y Auditoría, agentes de desarrollo y generadores de cambio en la gestión del sector público y privado con criterios de calidad, excelencia, pertinencia y reconocimiento social MISIÓN DE LA ESCUELA SUPERIOR POLITÉCNICA DE CHIMBORAZO “La misión de la ESPOCH es: Formar profesionales e investigadores competentes, para contribuir al desarrollo sustentable del país”. 2 MISIÓN DE LA ESCUELA DE INGENIERÍA EN CONTABILIDAD Y AUDITORIA Formar profesionales en Contabilidad y Auditoría con un alto nivel científico, investigativo y humanístico, líderes, creativos, transformadores, capaces de evaluar, proponer e implementar soluciones a la gestión económicofinanciera, con valores éticos, para contribuir al desarrollo sustentable del país en el marco del buen vivir. Art 2 del Estatuto de la ESPOCH 2 Art 3 del Estatuto de la ESPOCH

- 5. SÍLABO DE LA ASIGNATURA ESCUELA SUPERIOR POLITÉCNICA DE CHIMBORAZO SÍLABO INSTITUCIONAL 1. INFORMACIÓN GENERAL FACULTAD ESCUELA CARRERA SEDE MODALIDAD SÍLABO DE NIVEL PERÍODO ACADÉMICO ÁREA PROFESIONALIZANTE NÚMERO DE HORAS SEMANAL ADMINISTRACIÓN DE EMPRESAS CONTABILIDAD Y AUDITORIA INGENIERA EN CONTABILIDAD Y AUDITORIA MATRIZ ESPOCH PRESENCIAL CONTABILIDADES ESPECIALES NOVENO SEPTIEMBRE 2013 – FEBRERO 2014 CÓDIGO NÚMERO DE CRÉDITOS 9.07 AP.ICA 6 PRERREQUISITOS CORREQUISITOS 8.07 AP.ICA 9.01 AP.ICA 9.02 AP.ICA 9.08 AP.ICA 6 NOMBRE DEL DOCENTE NÚMERO TELEFÓNICO CORREO ELECTRÓNICO TÍTULOS ACADÉMICOS DE TERCER NIVEL ING. MSC. WILSON ANTONIO VELASTEGUI OJEDA 03-2962018 MOVI: 0979128881 CLARO: 0986031725 [email protected]. INGENIERO DE EMPRESAS TÍTULOS ACADÉMICOS DE POSGRADO MAGISTER EN EDUCACION A DISTANCIA Y ABIERTA ESPECIALISTA EN DISEÑO CURRICULAR Y MATERIAL EDUCATIVO PARA LA EDUCACION A DISTANCIA DIPLOMADO SUPERIOR EN INVESTIGACION DE LA EDUCACION A DISTANCIA

- 6. 2. DESCRIPCIÓN DE LA ASIGNATURA 2.1. INDENTIFICACIÓN DEL PROBLEMA RELACIÓN AL PERFIL PROFESIONAL DE LA ASIGNATURA EN El desconocimiento de la asignatura de Contabilidades Especiales, impide que el estudiante sea capaz conocer los propósitos de las empresas agrícolas, de la construcción y hoteleras puesto que las mismas contemplan un campo ocupacional de amplia cobertura para diferentes prácticas profesionales relacionadas con la organización, dirección y control de las actividades del sector, las mismas que se constituyen en el pilar fundamental para el desarrollo social y el crecimiento del sistema productivo. 2.2. CONTRIBUCIÓN DE LA ASIGNATURA EN LA FORMACIÓN DEL PROFESIONAL Los estudiantes que aprueben la asignatura de Contabilidades Especiales en la carrera de Ingeniería en Contabilidad y Auditoría, podrán potenciar las capacidades cognitivas, actitudinales, praxiológicas y comunicativas en la recolección, reclasificación, procesamiento, análisis, presentación y administración de información contable, financiera y económica de las Organizaciones Especiales (Construcción, Agropecuarias y Hoteleras); tendiente a asegurar la selección, organización, distribución y evaluación de la información y control expresado en el conocimiento científico-técnico contable y administrativo. 3. OBJETIVOS GENERALES DE LA ASIGNATURA Comprender las actividades que desarrollan las empresa de construcción, entidades dedicadas a la agricultura y ganadería, y la hotelería. Aplicar la normativa contable para la contabilización de los contratos de construcción, en los estados financieros de los contratistas, presentación de información contable en relación con la actividad agrícola y hotelera. Desarrollar asientos modelo para transacciones que ocurren en las actividades de construcción, agrícola, y hotelera

- 7. 4. CONTENIDOS UNIDADES OBJETIVOS UNIDAD I CONTABILIDAD DE CONSTRUCCIONES Conocer sobre las actividades que se desarrollan las empresas de construcción Aprender sobre la normativa contable que debe ser aplicada para la contabilización de los contratos de construcción, en los estados financieros de los contratistas. Conocer los aspectos tributarios que se aplican en la actividad de la construcción Desarrollar asientos modelo para transacciones que ocurren en la construcción UNIDAD II CONTABILIDAD AGROPECUARIA UNIDAD III CONTABILIDAD HOTELERA Conocer sobre las actividades que desarrollan las entidades dedicadas a la agricultura y ganadería Aprender sobre la normativa contable internacional que prescribe el tratamiento contable, la presentación en los estados financieros y la información a revelar con la actividad agrícola Conocer los aspectos tributarios que se aplican en la agricultura Desarrollar asientos modelo para transacciones que ocurren en la agricultura Conocer sobre las actividades que desarrollan las entidades al turismo y la hotelería. Aprender sobre la normativa contable internacional que prescribe el tratamiento TEMAS 1.1 GENERALIDADES 1.2 PRINCIPALES CARACTERÍSTICAS DE ACTIVIDADES DE LA CONSTRUCCIÓN 1.3 ORGANIZACIÓN DE LA CONTABILIDAD 1.4 SISTEMA NACIONAL DE COMPRAS PÚBLICAS 1.5 EL PLAN CATÁLOGO DE CUENTAS 1.6 LA CONTABILIDAD EN LAS ACTIVIDADES DE LA CONSTRUCCIÓN 1.7 DISPOSICIONES TRIBUTARIAS 1.8 PRESUPUESTOS PARA LA CONSTRUCCIÓN 1.9 LOS COSTOS EN LA CONSTRUCCIÓN CASO PRÁCTICO Autoevaluación 1 Prácticas Propuestas 2.1 PRINCIPALES CARACTERÍSTICAS DEL SECTOR AGROPECUARIO 2.2 LA CONTABILIDAD AGROPECUARIA 2.3 NORMATIVA CONTABLE 2.4 DISPOSICIONES TRIBUTARIAS 2.5 CREACIÓN DEL IMPUESTO A LAS TIERRAS RURALES 2.6 CATÁLOGO DE CUENTAS 2.7 COSTOS AGROPECUARIOS 2.8 CONTABILIDAD PECUARIA CASO PRÁCTICO Autoevaluación 2 Prácticas Propuestas 3.1 GENERALIDADES 3.2 ORGANIZACION Y ADMINISTRACION HOTELERA 3.3 ASPECTOS NORMATIVOS 3.4 DISPOSICIONES TRIBUTARIAS 3.5 LAS FUENTES DE INGRESO Y SU CONTABILIZACION 3.6 LOS COSTOS EN LAS ACTIVIDADES HOTELERAS

- 8. contable, la presentación en los estados financieros y la información a revelar con la actividad hotelera. Conocer los aspectos tributarios que se aplican en la actividad turística y hotelera. Desarrollar asientos modelo para transacciones que ocurren en las actividades turísticas y hoteleras 3.7 ASIENTOSTIPO COSTOS DE LOS SERVICTOS 3.8 EL PLAN O CATÁLOGO DE CUENTAS CASO PRÁCTICO Autoevaluación 3 Prácticas Propuestas 5. ESTRATEGIAS METODOLÓGICAS El docente actuará como un facilitador, por lo tanto, es obligación de los estudiantes preparar los temas correspondientes a cada sesión, de manera que puedan establecerse intercambio de opiniones sobre los temas tratados en clase. Se utilizará medios o instrumentos que viabilice el proceso de inter-aprendizaje, como: Clase magistral Resolución de problemas Presentación con audiovisuales Lecciones escritas Pruebas parciales Tareas individuales Trabajos grupales Trabajos de investigación Portafolio del estudiante 6. USO DE TECNOLOGÍAS Recursos Tecnológicos: Laboratorio de cómputo de la Facultad Sala de audiovisuales de la Escuela Internet Recursos Virtuales Videos Uso de las TICS Proyector Diapositivas Aula Virtual Página Web ESPOCH, Biblioteca virtual Correo electrónico.

- 9. 7. RESULTADOS O LOGROS DE APRENDIZAJE RESULTADOS O LOGROS DEL APRENDIZAJE a. Aplicación de las Ciencias Básicas de la Carrera. Aplica y organiza la contabilidad en empresas de construcción, agropecuarias y hoteleras para determinar los costos de producción unitaria y total; así como el precio de venta; aplicando y diseñando registros de control de costos de producción, costeo por actividades y generación de servicios; sujetas a la aplicación correcta de principios, normas y disposiciones contables, financieras y tributarias; y su posterior análisis e interpretación a los Estados Financieros para la toma de decisiones que propicien productividad, rentabilidad, valor de empresa, eficiencia y eficacia de la gestión operativa y administrativa. b. Identificación y definición del Problema. Identifica, analiza, formula y diseña registros para el procesamiento de la información económicafinanciera, observando principios y fundamentos técnicos y de control, información que evalúa mediante la aplicación de indicadores financieros y de gestión para la toma oportuna de decisiones. c. Solución de Problemas. Propone alternativas desde el CONTRIBUCION (ALTA,MEDIA, BAJA) EL ESTUDIANTE SERÁ CAPAZ DE MEDIA Aplicar y organizar la contabilidad en empresas de construcción, agropecuarias y hoteleras; con la utilización de procedimientos administrativos y contables que permitan la determinación de los costos de producción unitaria y total; así como el precio de venta. Diseñar registros de control de costos de producción y generación de servicios. Aplicar correctamente las disposiciones tributarias en las operaciones de construcción, agropecuarias y hoteleras Ejecutar los Estados Financieros contables los cuales servirán de base para la toma de decisiones MEDIA Aplicar el conocimiento teórico-técnico de Contabilidad de Costos mediante procedimientos contables, sujetos a principios y fundamentos técnicos de control normativos para el debido procesamiento de información económicafinanciera. Aplicar estrategias innovadoras de gestión administrativa-financiera; mediante la formulación de los indicadores financieros y políticas de evaluación y control de la gestión de los directivos de las empresas. MEDIA Capacidad para Investigar las necesidades, comportamiento

- 10. accionar científico-técnico de su profesión futura; fomentando las capacidades críticas e innovadoras en la investigación formativa a una actividad de construcción, unidad agropecuaria, o en empresa hotelera e impacto social de la realidad de la situación financiera – económica de las organizaciones de construcción, agropecuarias y hoteleras Idoneidad para identificar, evaluar y construir alternativas que contribuyan a la solución de la problemática investigada. Habilidad y predisposición para promover la participación activa de los actores involucrados en la realidad investigada. Compromiso social y valores éticos para vigilar la difusión responsable de los conocimientos referidos a la problemática de la profesión contable. d. Utilización de herramientas especializadas. Aplica adecuadamente los paquetes informáticos contables para el control de costos. Implementar herramientas especializadas informáticas para control de los costos y elaboración de un presupuesto en las organizaciones de construcción, agropecuarias y hoteleras Integrar equipos de trabajo multidisciplinarios y aportar con sus conocimientos sobre la contabilidad de construcciones, agropecuaria y hotelera e. Trabajo en equipo. Demuestra conducta de receptividad y respuesta para el Trabajo en Equipo, orientado al intercambio de información y a facilitar el trabajo grupal. f. Comportamiento ético. Demuestra conductas basadas en las normas éticas y morales g. Comunicación efectiva. Transmite de manera efectiva, instrucciones, procesos, propuestas y conocimientos utilizando los medios integrados de la comunicación. MEDIA MEDIA ALTA Actuar con apego a un código de ética y emitir dictámenes profesionales objetivos basados en evidencias y normas legales. MEDIA Compartir sus conocimientos contables para contribuir de manera eficiente y eficaz en la ejecución de trabajos en grupo. MEDIA Construir conocimiento por

- 11. h. Compromiso del aprendizaje continúo. Reconoce la necesidad del aprendizaje continuo, consciente del acelerado avance científico y tecnológico. medio de la investigación para solucionar problemas con eficacia y eficiencia. Actualizar permanentemente sus conocimientos, en forma particular en materia y legislación tributaria. 8. AMBIENTES DE APRENDIZAJE El ambiente de aprendizaje en la Escuela de Contabilidad y Auditoría es de un clima pedagógico favorable, en donde el docente y los estudiantes se interrelacionan a través de una confianza plena. Las aulas de la escuela se constituyen en talleres pedagógicos donde los estudiantes son el centro del aprendizaje y por tal ellos construirán el conocimiento con la mediación del docente. En el trabajo en clase, el estudiante debe ser proactivo y participativo, por lo que el estilo de trabajo será por equipos donde cada uno de ellos se esfuerce por resolver de mejor manera los problemas planteados. Para estas acciones el primer día de clase, en el encuadre el docente y los estudiantes se comprometen a: La puntualidad. En los retrasos injustificados no se les permite el ingreso de los estudiantes al aula. El respeto en las relaciones docente- estudiante y estudiante-docente será exigido en todo momento. Se respetará todos los puntos de vista y las opiniones vertidas dentro del aula. Se fomentará un ambiente favorable de trabajo. Los trabajos de consulta incorporarán las respectivas citas de autores, así se evitará el plagio. La copia de exámenes o fraudes será retirados automáticamente con calificación CERO. En las actividades de equipo se exigirá que todos trabajen. Si algún miembro del equipo no trabaja y no es reportado por ellos mismos, se asumirá complicidad y serán sancionados con la nota de CERO a todo el equipo. Los ejercicios y trabajos asignados deberán ser entregados el día correspondiente NO se aceptarán solicitudes de postergación. Se considerará las faltas justificadas por enfermedad o calamidad doméstica comprobada dentro de los plazos establecidos en el Reglamento de Régimen Académico.

- 12. 9. SISTEMA DE EVALUACIÓN DE LA ASIGNATURA ACTIVIDADES A EVALUAR Exámenes Lecciones Tareas Individuales Informes Fichas de Observación Trabajo en Equipo Trabajo de Investigación Portafolios Aula Virtual Proyecto Contable TOTAL PRIMER PARCIAL SEGUNDO PARCIAL TERCER PARCIAL EVALUACIÓN PRINCIPAL SUSPENSIÓN 1 1 2 1 (12 puntos) 1 (20 puntos) 1 1 1 1 1 1 1 1 2 1 2 1 1 1 1 1 2 1 1 1 1 8 PUNTOS 10 PUNTOS 10 PUNTOS 12 PUNTOS 20 PUNTOS 10. BIBLIOGRAFÍA BÁSICA: MALDONADO Palacios, Hernán. Contabilidad por Actividades COMPLEMENTARIA: RODRÍGUEZ Vera, Ricardo, Costos Aplicados a Hoteles y Restaurantes TORRES, Salinas Aldo (2002), Contabilidad de Costos. Análisis para la toma de decisiones. Segunda Edición. McGraw-Hill/Interamericana Editores S.A de C.V, Colombia ZAPATA SANCHEZ, Pedro (2007), Contabilidad de Costos “Herramienta para la toma de decisiones”. McGraw-Hill, Colombia. LECTURAS RECOMENDADAS: Códigos de: Comercio, Civil, del Trabajo, de la Producción Leyes: de Seguridad Social, de Régimen Tributario Interno, de Impuesto a la Renta, del Impuesto al Valor Agregado, de Compañías. Ley Orgánica del Sistema Nacional de Contratación Pública (LOSNCP) Ley de Turismo. Reglamento WEBGRAFÍA: www.compraspublicas.gob.ec/incop/index.php/acerca-de-nosotros/nuestra-filosofia/base-legal : La página corresponde a todo lo referente a contracción pública en el Ecuador www.sri.gob.ec : La página antes citada corresponde al Servicio de Rentas Internas que es la entidad encargada de la administración y recaudación de impuestos que están bajo su ámbito de acción, como es el caso del Impuesto al Valor Agregado, Impuesto a la Renta, Impuesto a la Consumos Especiales, Impuesto a los vehículos motorizados. Esta institución cuenta con su página web con información actualizada, por lo que se recomienda su acceso para conocer la legislación vigente en el ámbito tributario de empresas especiales como: empresas de construcciones, agropecuarias y hoteleras. www.gnt.com.ec : La página web de esta institución, Guía Nacional de Tributación - GNTpresenta una serie de servicios en diferentes ámbitos: tributario, societario, laboral, por lo que se constituye en una fuente de consulta permanente y con información actualizada

- 13. 3. HOJA DE VIDA DEL ESTUDIANTE BIBIANA ELIZABETH ALBUJA LANDI DATOS PERSONALES Apellidos: Albuja Landi C.I.: 060345777-1 Nombres: Bibiana Elizabeth Ciudad: Riobamba Estado Civil: Soltera Celular: 0987821282 Fecha de Nacimiento: 15 de octubre de 1991 Teléfono: 032941598 Dirección Postal: Veloz 13 – 17 y Joaquín Chiriboga E-mail: [email protected] EDUCACIÓN Primaria Escuela “Santa Mariana de Jesús” Bachiller en Física y Matemáticas Colegio “Santa Mariana de Jesús” Escuela Superior Politécnica de Chimborazo (ESPOCH) Actualmente Noveno semestre de Ingeniería en Contabilidad y Auditoría CURSOS Y SEMINARIOS RECIBIDOS Nº NOMBRE DE LOS CURSOS HORAS 1 FILOSOFÍA DEL CONTROL PÚBLICO EN EL ECUADOR 8 2 SEMINARIO DE ACTUALIZACIÓN TRIBUTARIA 16 3 RESPONSABILIDADES DERIVADAS GUBERNAMENTAL PLAN ANUAL DE CONTRATACIÓN PÚBLICA 4 DEL CONTROL 8

- 14. DECLARACIÓN Declaro y me responsabilizo que toda la información contenida en este formulario es verídica por la Escuela. Ciudad: Riobamba Fecha: 16 de octubre del 2013 Firma AUTORRETRATO Mi nombre es BIBIANA ELIZABETH ALBUJA LANDI tengo 22 años, nací en la provincia de Chimborazo, en el cantón Riobamba soy estudiante en la asignatura de CONTABILIDAD ESPECIALES, actualmente curso el NOVENO SEMESTRE en la Facultad de Administración de Empresas, Escuela de Contabilidad y Auditoría, carrera Ingeniería en Contabilidad y Auditoría de la Escuela Superior Politécnica de Chimborazo. Me considero una persona sencilla, sincera y simpática, con la capacidad suficiente de afrontar las situaciones de la vida, me gusta conocer lugares, una de mis pasiones es viajar en un crucero; me encanta cocinar, bailar y sobretodo practicar mi deporte favorito fisicoculturismo. Uno mis objetivos es poder seguir estudiando después de terminar los estudios universitarios para poder llenarme de conocimientos y de esta manera poder desenvolverme en la vida práctica; quisiera ser docente universitaria ya que me apasiona enseñar y poder llegar a la gente.

- 15. RESPUESTAS CORTAS UN RECUERDO: El colegio UN AMIGO: Catherine Mejía UNA COMIDA: Pizza UN LUGAR: mi cuarto UNA CANCIÓN: Mujer Amante UN MÚSICO: Bajo Sueños UN JUEGO: Bikingos UN SUEÑO CUMPLIDO: Ganar el Miss Chimborazo UN LIBRO: Padre Rico Padre Pobre HOJA DE VIDA DEL ESTUDIANTE DATOS INFORMATIVOS NOMBRES Y APELLIDOS Byron Marcelo DIRECCIÓN DOMICILIARIA: Rumania 1 y Córdova Ponce Bulgaria EDAD: 22 años CORREO ELECTRONICO: [email protected] ESTADO CIVIL: Soltero CEDULA DE 0603747361 FECHA DE NACIMIENTO: 03 de noviembre del 1990 TELEFONO: 032(626921) CIUDADANIA CEDULA: 060374736-1 Riobamba, CODIGO: 1151

- 16. ESTUDIOS REALIZADOS PRIMARIA Escuela Fiscal Mixta Cinco de Junio SECUNDARIA: Colegio Técnico Superior Juan de Velasco Bachiller en Comercio y Administración SUPERIOR: Escuela Superior Politécnica de Chimborazo (Cursando Noveno semestre); Ingeniería en Contabilidad y Auditoría EXPERIENCIA LABORAL Prácticas de Auxiliar de Contabilidad en la Fundación Amauta (desde el 2 al 31 de julio del 2007 ) Auxiliar Contable de Fundación Amauta - FODI (lapso 1 año) Referencia: Sr. Carlos Martínez. Teléfono 0984733085. Asesor en el Área Tributaria de la Casa Musical GEMINIS PRO-MUSIC (desde agosto del 2011 a la fecha actual) Referencia: Lcdo. José Vicente Sánchez Gadvay. Teléfono 032943-784 - 0992527918 Asesor Contable en la gestión administrativa-financiera de la Caja Solidaria del Colegio Isabel de Godin (desde el 1 enero al 31 de mayo del 2012) Referencia: Ing. Lourdes Ponce Naranjo Teléfono 0992634942. Pasantías de Auxiliar Contable de la Empresa PRODUPLAS desde 01/06/2012 al 31/12/2012) Referencia: Ing. Klever Alfredo Quisnia Tierra Teléfono 032901519. Reemplazo Docente en el Instituto tecnológico Isabel de Godin en el área de Emprendimiento y Gestión y Emprendimientos Productivos (desde el 19 enero al de 19 de febrero del 2013) Referencia: Ing. Lourdes Ponce Naranjo Teléfono 0992634942.

- 17. CURSOS REALIZADOS Seminario Taller de Compras Públicas Fundación SOXA ( del 24/03/2010, duración 10 horas) Seminario Taller de actualización Tributaria (del 04 al 05 de abril del 2013, duración 16 horas) Licencia Profesional tipo “C” en la Escuela de Formación de Conductores Profesionales del Instituto Tecnológico Superior “Harvard Comput” REFERENCIAS PERSONALES Lcdo. CPA. Luis Sanandres Álvarez, Docente de la Escuela Superior Politécnica de Chimborazo. Teléfono 0992669020 Dr. Jacqueline Balseca Castro Docente de la Escuela Superior Politécnica de Chimborazo. Teléfono: 0994295099 Sr. Carlos Martínez. Jefe del departamento de Gestión del Consejo Provincial de Chimborazo Teléfono 0984733085. DECLARACÓN Declaro que toda la información contenida en este formulario es verdadera. Ciudad: Riobamba Fecha: 01 de Octubre del 2013 AUTORRETRATO Mi nombre es Byron Marcelo Córdova Ponce tengo 23 años, nací en la provincia de Chimborazo soy estudiante en la asignatura de CONTABILIDADES

- 18. ESPECIALES, actualmente curso el NOVENO SEMESTRE en la Facultad de Administración de Empresas, Escuela de Contabilidad y Auditoría, carrera Ingeniería en Contabilidad y Auditoría de la Escuela Superior Politécnica de Chimborazo. Me considero una persona sincera y leal con quienes me brindan su confianza, soy muy molesto, me gusta salir a salir a bailar, ir de paseo y compartir con mis amigos. Me gusta nadar. Mi objetivo ahora es culminar mi carrera y trabajar para ayudar a mis padres siendo reciproco por todo el esfuerzo que realizan por darme la educación.

- 19. HOJA DE VIDA DEL ESTUDIANTE CATHERINE CRISTINA MEJÍA LÓPEZ DATOS PERSONALES Apellidos: Mejía López C.I.: 060444388-7 Nombres: Catherine Mejía Ciudad: Riobamba Estado Civil: Casada Celular: 0995923994 Fecha de Nacimiento: 24 de junio de 1991 Teléfono: 2318309 Dirección Postal: Juan Francisco Elizalde y Dionicio Mejía E-mail: [email protected] EDUCACIÓN Primaria Escuela “Santa Mariana de Jesús” Bachiller en Física y Matemáticas Colegio “Santa Mariana de Jesús” Escuela Superior Politécnica de Chimborazo (ESPOCH) Actualmente Noveno semestre de Ingeniería en Contabilidad y Auditoría CURSOS Y SEMINARIOS RECIBIDOS Nº NOMBRE DE LOS CURSOS 1 Seminario Nuevas Reformas Tributarias, El impacto de la aplicación de NIIF´S en el sistema financiero ecuatoriano, El rol de la Superintendencia HORAS 16

- 20. 2 de Bancos, Cooperación Internacional, Compras Públicas y Funciones en General de la Banca. Actualización y Práctica Tributaria 16 3 Ley de Economía Popular y Solidaria y sus Reformas 2 4 Taller para el llenado de formularios 16 5 Atributos y deberes de la Contraloría General del Estado 16 REFERENCIAS PERSONALES Nº NOMBRE DIRECCIÓN TELÉFONO 1 Sr. Juan Salazar Veloz y Francia 032317705 / 0989379383 2 Ing. Nancy Castillo Av. Simón Laureles 3 Ing. María Belén Bravo Riobamba Bolívar y 032965778 / 0980787192 0995025210 DECLARACIÓN Declaro y me responsabilizo que toda la información contenida en este formulario es verídica por la Escuela. Ciudad: Riobamba Fecha: 16 de Octubre del 2013 Firma

- 21. AUTORRETRATO Mi nombre es CATHERINE CRISTINA MEJÍA LÓPEZ. Mis amigos me dicen Caty, tengo 22 años, nací en la ciudad de Riobamba, mi signo es cáncer; estoy casada y tengo un bebé. Actualmente curso el Noveno Semestre en la Escuela de Contabilidad y Auditoría, Facultad de Administración de Empresas de la Escuela Superior Politécnica de Chimborazo. Me considero una persona responsable en todas las tareas que realizo, alegre, muy cariñosa con las personas que conozco, demasiado sensible e impaciente, de hecho, son mis grandes defectos. Me gusta mucho estar junto a mi hijo aprendiendo día a día con sus caóticas ocurrencias, el poco tiempo libre que tengo lo dedico a salir a pasear en lugares donde exista aire puro y también me agrada leer, sobre todo libros que me puedan enseñar sobre la vida. Adoro los chocolates y los dulces. Me agrada la música en inglés y bailar. RESPUESTAS CORTAS UN RECUERDO: Mi padre UN AMIGO: Bibiana Albuja UNA COMIDA: Costillas de cerdo UN LUGAR: Canoa UNA CANCIÓN: Felicidad UN MÚSICO: Avril Lavigne UN JUEGO: Tres pies UN SUEÑO CUMPLIDO: Formar una familia UN LIBRO: Cómo ganar amigos e influir sobre las personas

- 22. 5. POLÍTICAS DEL CURSO Las políticas del curso que se aplican en la asignatura de CONTABILIDADES ESPECIALES para optimizar el proceso de enseñanza–aprendizaje dentro del aula son los siguientes: Compromisos Disciplinarios y Éticos. De las recomendaciones para mejorar la convivencia, cuidado y el buen uso del aula de clase: Es primordial mantener siempre el respeto como norma principal de convivencia en armonía entre compañeros y el docente. Ser puntuales en todas las actividades programadas. Escuchar y respetar democráticamente el criterio de los demás. Hacer silencio cuando alguien esté haciendo uso de la palabra. Evitar interrupciones innecesarias. Cuidar y preservar el inmobiliario del aula. Mantener el aula limpia, evitando botar basura en el piso No deteriorar ni rayar, las paredes, mesas y sillas. Procurar en todo momento la correcta manipulación y utilización de los equipos informáticos. Comprometernos responsablemente a cumplir con estas recomendaciones tanto estudiantes como docente. Asistencia, puntualidad y responsabilidad La asistencia es obligatoria a todas las actividades programadas en esta asignatura. El estudiante ingresará a clase a la hora establecida y solo por una ocasión se aceptará el retraso de 10 minutos.

- 23. El docente asistirá igualmente con toda puntualidad a las actividades establecidas y los estudiantes esperarán 10 minutos después de la hora de inicio, en caso de que el docente no se hubiera comunicado con el presidente del curso en este lapso los estudiantes se retirarán y el docente tiene la obligación de recuperar estas horas. El estudiante deberá justificar al docente su inasistencia o atraso, independiente de la justificación reglamentaria. El estudiante por ningún concepto utilizará celulares en el aula, igual comportamiento tendrá el docente. En caso de emergencia el estudiante solicitará al docente el respectivo permiso para el uso del celular. El intento de copia de cualquier estudiante será sancionado con la calificación de cero y no habrá oportunidad de recuperación, independiente de las sanciones establecidas por la universidad. Los trabajos se entregarán en la fecha establecida y no se recibirá en otra oportunidad. No se aceptarán una segunda oportunidad para la entrega de trabajo. La defensa de los trabajos estará a cargo del grupo. La presentación de los trabajos serán impresos en papel, carpeta plástica de acuerdo al modelo presentado en el curso y un archivo digital. El estudiante ingresará al aula sin gorra y no consumirá alimentos dentro del aula. El trabajo escrito será realizado con las propias palabras e ideas del estudiante, si se descubre la copia textual de un párrafo o un texto se calificará con cero. El estudiante aplicará en su proceso enseñanza-aprendizaje como evidencia y mejoramiento continuo un portafolio de acuerdo al modelo presentado en el curso.

- 24. PRIMER PARCIAL

- 25. 6. DIARIO METACOGNITIVO CLASE Nº 01 FECHA: 9 de Septiembre del 2013 TIEMPO: 2 horas DOCENTE: Ing. Wilson Velasteguí Ojeda TEMA DISCUTIDO PRESENTACIÓN Y EXPLICACIÓN DEL SILABO OBJETIVO Aclarar y explicar los contenidos a tratarse en el transcurso del semestre y la metodología a utilizarse. RESUMEN DE LA CLASE Se dio a conocer la importancia que posee esta cátedra y cuanto contribuirá a nuestra formación como futuros profesionales Se expusieron las "reglas de juego" de esta materia Se acordó el método de evaluación y su valoración Se explicó detalladamente cada uno de los puntos que contiene el sílabus. Se realizó la presentación individual de todos los compañeros

- 26. ¿QUÉ COSAS FUERON DIFÍCILES? ¿CUÁLES FUERON FÁCILES?¿QUÉ APRENDÍ HOY? Se realizó la presentación del docente conjuntamente con cada uno de los estudiantes. Se explicó el sílabo de la asignatura y brevemente se mencionó lo que será el proyecto contable para las tres contabilidades a tratarse. ACTIVIDADES Prueba de diagnóstico Comenzar con la elaboración del portafolio con las indicaciones proporcionadas por el Ing. Wilson Velasteguí. SOLUCIÓN A LA PRUEBA DE DIAGNÓSTICO

- 28. CLASE Nº 02 FECHA: 10 de Septiembre del 2013 TIEMPO: 2 horas DOCENTE: Ing. Wilson Velasteguí Ojeda NOTA: No hubo asistencia por el partido de fútbol entre Ecuador y Colombia CLASE Nº 03 FECHA: 13 de Septiembre del 2013 TIEMPO: 2 horas DOCENTE: Ing. Wilson Velasteguí Ojeda TEMA DISCUTIDO GENERALIDADES DE LA CONTABILIDAD DE CONSTRUCCIONES OBJETIVO Conocer lo que es la Contabilidad de Construcciones. RESUMEN DE LA CLASE SECTOR DE LA CONSTRUCCIÓN EN LA ECONOMÍA DEL PAÍS

- 29. El desarrollo económico en el país ha incrementado debido al sector de la construcción. En el 2007 este sector tuvo recesión, pero en el 2008 la situación mejoro. En el 2009 debido a la crisis europea se redujeron los ingresos pero en el 2010 se incrementa la demanda de viviendas y de créditos hipotecarios. La construcción en el pais contribuye al PIB y al incremento en empleo ACTIVIDADES DE LA CONSTRUCCIÓN La construcción de obras constituyen infraestructuras como producto del esfuerzo humano y la incorporación de materiales Se caracteriza por la transformación a partir de diseños, planos, entre otros. Para iniciar una obra se requiere de un Proyecto TécnicoEconómico que garantice su viab¡bilidad, considerando además varios recursos

- 30. ELEMENTOS DE LA CONTRATACIÓN CONTRATISTA CONTRATANTE Personas naturales o jurídicas que realizan obras o prestan servicios Persona Natural o jurídica que por su cuenta se encarga de la ejecución de obras a cambio de un valor en dinero por el monto de la misma. MODALIDADES DE CONTRATACIÓN DIRECCI ÓN TÉCNICA •Responsabilidad de dirigir la obra conforme a lo dispuesto en los planos de construcción DIRECCI •Además de asumir la responsabilidad orden técnico, encargase de velar, cumplir y hacer cumplir todos los aspectos de orden administrativo ÓN ADMINIS TRACIÓN ADMINIS TRACIÓN FISCALIZ ACIÓN •Responsabilidad limitada regularmente sólo de orden técnico sin encargarse de la administración de recursos. •Responsabilidad de supervisar la ejecución de obras por cuenta del contratante.

- 31. CONCEPTOS BÁSICOS AFINES A LAS ACTIVIDADES DE LA CONSTRUCCIÓN ANTEPROYECTO ESPECIFICACIONES FACTIBILIDAD INSPECCIONES MEMORIAS TÉRMINOS DE REFERENCIA • Planos y documentos preliminares que definen las características principales de la obra. • Descripciones técnicas que señalan individualmente los procedimientos a seguirse • Estudio del proyecto que demuestra posibilidades concretas • Visitas de profesionales a lugares donde se ejecutan las obras • Documento que resume la descripción general de la obra • Características que establece el contratante, finalidad y alcance de una obra o trabajo propuesto RIESGOS EN LA CONSTRUCCIÓN Limitaciones para el financiamiento. Contracción con el sector público, tramites que requieren tiempo y costos. Contracción de mano de obra no calificada.

- 32. ORGANIZACIÓN DE LA CONTABILIDAD DEFINICIÓN: La contabilidad es la técnica que permite el análisis, registro y control de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un período contable IMPORTANCIA: Facilita sobre las actividades económicas desarrolladas por la entidad contable, presentada a través de informes y a través de los cuales se da a conocer el resultado de las operaciones con la finalidad tomar decisiones PROCESO CONTABLE Constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de la transformación (comprobantes o documentos fuentes) hasta la presentación de los Estados Financieros:

- 33. ¿QUÉ COSAS FUERON DIFÍCILES? ¿CUÁLES FUERON FÁCILES?¿QUÉ APRENDÍ HOY? Pude conocer lo que el sector de la construcción representa en nuestro país, las formas de contratación, además recordé lo que es el ciclo contable. Se explicó que el sector público lleva a cabo un contrato por medio del Instituto Nacional de Compras Públicas.

- 34. ACTIVIDADES Realizar las tareas establecidas en la Plataforma Virtual de la ESPOCH y previamente explicadas por el Ing. Wilson Velasteguí. LUNES 16: Se entregó los trabajos en el Aula Virtual: Cualidades de tu nombre, Resumen y comentario CLASE Nº 04 FECHA: 16 de Septiembre del 2013 TIEMPO: 2 horas DOCENTE: Ing. Wilson Velasteguí Ojeda TEMA DISCUTIDO LOS COSTOS OBJETIVO Aplicar los conocimientos adquiridos en las asignaturas de Costos I y II. RESUMEN DE LA CLASE

- 35. ELEMENTOS DE LA CONTABILIDAD DE COSTOS MATERIA PRIMA: La materia lo constituyen todos los insumos que se necesitan para la elaboración de un producto, puede ser Directa e Indirecta MANO DE OBRA: Representa a todo el recurso humano que ayuda a la elaboración del prodcto, puede ser Directa e Indirecta COSTOS INDIRECTOS DE FABRICACIÓN: Se encuentra la MPI y la MOI además de otros CIF que intervienen en el proceso de transformación de los insumos en productos terminados. FÓRMULAS COSTO DE PRODUCCIÓN =MP + MO + CIF (+/-) (+/-) COSTO DE PRODUCCIÓN INVENTARIO DE PRODUCTOS PROCESO INVENTARIO DE PRODUCTOS TERMINADOS COSTO DE VENTAS COSTO PRIMO= MPD+MOD COSTO DE CONVERSIÓN= MOD+CIF COSTO DE PRODUCCIÓN= C.PRIMO + CIF COSTO UNITARIO= COSTO DE PRODUCCIÓN/UNIDADES

- 36. SISTEMAS DE COSTOS SISTEMA POR ÓRDENES DE PRODUCCIÓN: Órdenes de Requisición de MP, MO y CIF. Hoja de Costos que permiten calcular los CIF (prorrateo) SISTEMA POR PROCESOS: Se determinan los procesos que intervienen y el número de unidades que se van a producir de un proceso a otro. ACTIVIDADES EJERCICIO 1. TEXTILES SA SISTEMA ABC: se determinan actividades donde cada una de ellas tiene un costo. La empresa industrial "TEXTILES S.A." del 1 al 31 de Diciembre del 2004, cuenta con la siguiente información: Inventario Inicial de Materia Prima Inventario Inicial de Suministros de Fábrica 20.000 15.000 Inventario Inicial de Productos en Proceso 12.000 Inventario Inicial de Productos Terminados 14.000 Inventario Final de Materia Prima 31.000 Inventario Final de Suministros de Fábrica 17.000 Inventario Final de Productos en Proceso 13.000 Inventario Final de Productos Terminados 18.000 Compras Netas de Materia Prima 30.000 Compras Netas de Suministros de Fábrica 10.000 Mano de Obra Directa 9.000 Mano de Obra Indirecta 6.000 Otros Costos Indirectos de Fabricación 7.000 Ventas Netas (con el 50% de utilidad, respecto al Costo de Ventas) 66.000 Gastos de Administración 8.500 Gastos de Ventas 3.000 Intereses Pagados 500 SE PIDE:

- 37. - Estado de Costos de Producción y Ventas Estado de Pérdidas y Ganancias

- 38. EMPRESA INDUSTRIAL "TEXTILES S.A" ESTADO DE COSTOS DE PRODUCCIÓN Y VENTAS AL 31 DE DICIEMBRE DEL 2004 1) MATERIA PRIMA Inventario Inicial Materia Prima $ 20.000,00 (+) Compras Netas de Materia Prima 30.000,00 (=) Materia Prima Disponible para la Producción 50.000,00 (-) Inventario Final Materia Prima (=) Materia prima Utilizada 2) MANO DE OBRA 3) COSTOS INDIRECTOS DE FABRICACIÓN -31.000,00 19.000,00 9.000,00 21.000,00 Inventarios Inicial Suministros de Fábrica 15.000,00 (+) Compras Netas Suministros de Fábrica 10.000,00 (=) Suministros de Fábrica Disponible para Producción 25.000,00 (-) Inventario Final Suministros de Fábrica -17.000,00 (=) Suministros de Fábrica Utilizados 8.000,00 (+) Mano de Obra Indirecta 6.000,00 (+) Otros CIF 7.000,00 COSTO DE PRODUCCIÓN O FABRICACIÓN 49.000,00 (+) Inventario Inicial Productos Proceso 12.000,00 (=) Costo de Productos Proceso 61.000,00 (-) Inventario Final Productos Proceso (=) Costo de Productos Terminados 48.000,00 (+) Inventario Inicial de Productos Terminados 14.000,00 (=) Costo de Productos Destinados a la Venta 62.000,00 -13.000,00

- 39. (-) Inventario Final de Productos Terminados -18.000,00 COSTO DE VENTAS $ GERENTE CONTADOR 44.000,00

- 40. EMPRESA INDUSTRIAL "TEXTILES S.A" ESTADO DE RESULTADOS AL 31 DE DICIEMBRE DEL 2004 Ventas (-) $ Costo de Ventas -44.000,00 Utilidad Bruta en Ventas (-) 66.000,00 22.000,00 Gastos Operacionales Gastos Administrativos -8.500,00 Gastos en Ventas -3.000,00 UTILIDAD OPERACIONAL 10.500,00 Movimientos Financieros (-) Intereses Pagados -500,00 Utilidad antes de Participación e Impuestos (-) 10.000,00 15% Participación Trabajadores -1.500,00 Utilidad antes de Impuestos (-) 8.500,00 -2.125,00 Utilidad antes de Reservas (-) 25% Impuesto a la Renta 6.375,00 10% Reserva Legal -637,50 UTILIDAD DEL EJERCICIO GERENTE $ CONTADOR 5.737,50

- 41. EJERCICIO 2. EMPRESA GALVANIZADORA S.A La empresa industrial "GALVANIZADORA S.A.", dispone de la siguiente información al 31-XII-2004: CUENTAS CLASIFICACIÓN VALOR Bancos ACTIVO 10.000,00 Pólizas de acumulación ACTIVO 20.000,00 Clientes ACTIVO 35.000,00 Cuentas por cobrar ACTIVO 15.000,00 Provisión cuentas incobrables PASIVO INV. INIC. DE MPD 500,00 Inv. Inicial de Materia Prima Directa Inv. Inicial de suministros y materiales 60.000,00 Inv. Inicial de productos en proceso INV.INIC. DE SYM 4.000,00 INV. INIC. DE P en P 33.000,00 Inv. Inicial de productos terminados INV. INIC. DE P.T 88.000,00 Maquinaria y equipos ACTIVO 200.000,00 Depreciación maquinaria y equipos CIF 20.000,00 Muebles y enseres ACTIVO 5.000,00 Depreciación muebles y enseres G. ADMIN 500,00 Equipo de computación ACTIVO 2.000,00 Depreciación equipo de computación G. ADMIN 660,00 Vehículos (Dpto. ventas) ACTIVO 40.000,00 Depreciación vehículos G. VENTAS 8.000,00 Gastos de constitución ACTIVO 1.000,00 Amortización gastos de constitución G. ADMIN COMPRAS DE MPD COMPRAS DE SYM 200,00 CIF G. VENTAS 15.000,00 Compras de materia prima directa Compras de suministros y materiales Mantenimiento y reparación maquinaria y equipos Mantenimiento y reparación vehículo (Dpto. 30.000,00 3.000,00

- 42. ventas) 3.400,00 Seguros de maquinaria y fábrica CIF 2.500,00 Seguro contra accidentes de trabajo (obreros) CIF 2.100,00 Agua, luz y teléfono de fábrica CIF 4.800,00 Agua, luz y teléfono de oficina G. ADMIN 1.300,00 Suministros de oficina G. ADMIN 300,00 Arriendo del local 18.000,00 - Fábrica 70% CIF 12.600,00 - Administración 10% G. ADMIN 1.800,00 - Ventas 20% G. VENTAS 3.600,00 Sueldos y beneficios sociales de obreros MOD 36.000,00 Sobre tiempos de obreros MOD 6.000,00 Aporte patronal IESS de obreros Sueldos y beneficios sociales de supervisor de fábrica MOD 5.103,00 CIF 9.600,00 Sobre tiempos de supervisor de fábrica CIF 1.200,00 Aporte patronal IESS supervisor de fábrica CIF 1.312,00 Sueldos y beneficios sociales de administración G. ADMIN 24.000,00 Sobre tiempos de administración G. ADMIN 800,00 Aporte patronal al IESS de administración G. ADMIN 3.013,00 Sueldos y beneficios sociales de vendedores G. VENTAS 12.000,00 Comisiones a vendedores G. VENTAS 2.400,00 Aporte patronal al IESS de vendedores G. VENTAS 1.750,00 Publicidad y propaganda G. VENTAS 1.400,00 Otros gastos de administración G. ADMIN 400,00 Otros gastos de ventas G. VENTAS 250,00 Proveedores PASIVO 60.000,00 Documentos por pagar PASIVO 72.778,00 Hipotecas por pagar PASIVO 120.000,00

- 43. Capital PATRIMONIO 80.000,00 Ventas RESULTADOS 365.000,00 Intereses ganados en Pólizas MOV. FINANC. 900,00 Intereses pagados MOV. FINANC. 550,00 INV.INIC. DE SYM = Inventario inicial de suministros y materiales INV. INIC. DE P en P = Inventario inicial de productos en proceso INV. INIC. DE P.T COMPRAS DE MPD COMPRAS DE SYM = Inventario inicial de productos terminados = Compras de materia prima directa = Compras de suministros y materiales SE PIDE: - Estado de Costos de Producción y Ventas - Estado de Pérdidas y Ganancias - Estado de Situación Final

- 44. EMPRESA INDUSTRIAL "GALVANIZADORA S.A" ESTADO DE COSTOS DE PRODUCCIÓN Y VENTAS AL 31 DE DICIEMBRE DEL 2004 1) MATERIA PRIMA Inventario Inicial Materia Prima $ 60.000,00 (+) Compras Netas de Materia Prima 30.000,00 (=) Materia Prima Disponible para la Producción 90.000,00 (-) Inventario Final Materia Prima (=) Materia prima Utilizada 70.000,00 2) MANO DE OBRA 47.103,00 Sueldos y Beneficios Sociales de Obreros -20.000,00 36.000,00 Sobre tiempos Obreros Aporte Patronal IESS Obreros 3) 6.000,00 5.103,00 COSTOS INDIRECTOS DE FABRICACIÓN 74.112,00 Inventarios Inicial Suministros y Materiales 4.000,00 (+) Compras Netas Suministros y Materiales 3.000,00 (=) Suministros y Materiales Disponible para Producción 7.000,00 (-) Inventario Final Suministros y Materiales -2.000,00 (=) Suministros y Materiales Utilizados 5.000,00 (+) Depreciación Maquinaria y Equipo 20.000,00 (+) Mantenimiento y prod. Maquinaria y Equipo 15.000,00 Seguros de Maquinaria y Equipo 2.500,00 Seguros Contra Accidentes Trabajadores 2.100,00 Agua, Luz, Teléfono Fábrica 4.800,00 Arriendo Local Fábrica 12.600,00 Sueldos y Beneficios Supervisor Fábrica 9.600,00 Sobretiempo Supervisor Fábrica 1.200,00

- 45. Aporte Patronal IESS Supervisor Fábrica 1.312,00 COSTO DE PRODUCCIÓN O FABRICACIÓN 191.215,00 (+) Inventario Inicial Productos Proceso 33.000,00 (=) Costo de Productos Proceso 224.215,00 (-) Inventario Final Productos Proceso -13.000,00 (=) Costo de Productos Terminados 211.215,00 (+) Inventario Inicial de Productos Terminados 88.000,00 (=) Costo de Productos Destinados a la Venta 299.215,00 (-) Inventario Final de Productos Terminados -34.000,00 COSTO DE VENTAS $ GERENTE 265.215,00 CONTADOR ¿QUÉ COSAS FUERON DIFÍCILES? ¿CUÁLES FUERON FÁCILES?¿QUÉ APRENDÍ HOY? Recordé la contabilidad de costos y su aplicación, además se explicaron de una manera muy detallada las fórmulas para la obtención del costo. Mediante los ejercicios se captó mejor la clase.

- 46. CLASE Nº 05 FECHA: 17 de Septiembre del 2013 TIEMPO: 2 horas DOCENTE: Ing. Wilson Velasteguí Ojeda TEMA DISCUTIDO EJERCICIOS OBJETIVO Concluir con el ejercicio realizado el día anterior. EJERCICIO 2. GALVANIZADORA S.A EMPRESA INDUSTRIAL "GALVANIZADORA S.A" ESTADO DE PÉRDIDAS Y GANACIAS AL 31 DE DICIEMBRE DEL 2004 Ventas (-) Costo de Ventas $ 365.000,00 -265.215,00 Utilidad Bruta en Ventas (-) 99.785,00 Gastos Operacionales -65.773,00 Gastos Administrativos -32.973,00 Depreciación Muebles y Enseres -500,00 Depreciación Equipo de Computación -660,00

- 47. Amortización Gastos de Constitución Agua, Luz, Teléfono de Oficina Suministros de Oficina -200,00 -1.300,00 -300,00 Arriendo Local Administrativo -1.800,00 Sueldos y Beneficios Sociales Administrativos -24.000,00 Sobre tiempos Administrativos -800,00 Otros Gastos Administrativos -400,00 Aporte Patronal IESS Administrativo -3.013,00 Gastos en Ventas -32.800,00 Depreciación Vehículos -8.000,00 Mantenimiento y Reparación Vehículos Dto. Ventas -3.400,00 Arriendo Local de Ventas -3.600,00 Sueldos y Beneficios Sociales Vendedores -12.000,00 Comisiones vendedores -2.400,00 Aporte patronal IESS Vendedores -1.750,00 Publicidad y Propaganda -1.400,00 Otros Gastos de Ventas -250,00 UTILIDAD OPERACIONAL -32.973,00 Movimientos Financieros (+) Intereses Ganados en Pólizas (-) Intereses Pagados Utilidad antes de Participación e Impuestos 34.012,00 350,00 900,00 -550,00 34.362,00

- 48. (-) 15% Participación Trabajadores -5154,3 Utilidad antes de Impuestos (-) 29.207,70 25% Impuesto a la Renta -7301,93 Utilidad antes de Reservas (-) 21.905,78 10% Reserva Legal -2190,5775 UTILIDAD DEL EJERCICIO 19.715,20 GERENTE CONTADOR EMPRESA INDUSTRIAL "GALVINIZADORA S.A." BALANCE DE SITUACIÓN FINAL DEL 1 DE ENERO AL 31 DE DICIEMBRE DEL 2004 ACTIVO CORRIENTE 148.500,00 DISPONIBLE Bancos 10.000,00 10.000,00 INVERSIONES Pólizas de Acumulación 20.000,00 20.000,00 EXIGIBLE 49.500,00 Clientes 35.000,00 Cuentas por Cobrar 15.000,00 Provisión Cuentas Incobrables REALIZABLE -500,00 69.000,00

- 49. Inv. Materia Prima Inv. Suministros y Materiales 20.000,00 2.000,00 Inv. Productos en Proceso 13.000,00 Inv. Productos Terminados 34.000,00 NO CORRIENTE 218.640,00 FIJO TANGIBLE 217.840,00 Maquinaria y Equipo 200.000,00 Depreciación Acumulada Maq y equipo -20.000,00 Muebles y enseres Depreciación Acumulada Muebles y Ens. Equipo de Cómputo Depreciación Acumulada Equipo de Computo 5.000,00 -500,00 2.000,00 -660,00 Vehículos 40.000,00 Depreciación Acumulada Vehículos -8.000,00 DIFERIDO Gastos de Constitución Amortización Acum Gtos. Constitución 800,00 1.000,00 -200,00 367.140,00 TOTAL ACTIVO PASIVO CORRIENTE 145.234,22 EXIGIBLE 145.234,22 Proveedores 60.000,00 Documentos por Pagar 72.778,00 15% Utilidad Trabajadores 5.154,30 25% Impuesto Renta 7.301,92

- 50. NO CORRIENTE 120.000,00 Hipotecas por Pagar 120.000,00 TOTAL PASIVO 265.234,22 PATRIMONIO 101.905,78 Capital Social 80.000,00 10% Reserva Legal 2.190,58 Utilidad para Accionistas 19.715,20 367.140,00 TOTAL PASIVO + PATRIMONIO GERENTE CONTADOR ¿QUÉ COSAS FUERON DIFÍCILES? ¿CUÁLES FUERON FÁCILES?¿QUÉ APRENDÍ HOY? Recordé la contabilidad de costos y su aplicación, además se explicaron de una manera muy detallada las fórmulas para la obtención del costo. Mediante los ejercicios se captó mejor la clase.

- 51. CLASE Nº 06 FECHA: 20 de Septiembre del 2013 TIEMPO: 2 horas DOCENTE: Ing. Wilson Velasteguí Ojeda TEMA DISCUTIDO ANÁLISIS E INTERPRETACIÓN FINANCIERA DE LA EMPRESA GALVANIZADORA S.A. OBJETIVO Conocer la situación financiera de la Empresa Galvanizadora S.A. por medio de la aplicación de índices financieros ACTIVIDADES ANÁLISIS E INTERPRETACIÓN FINANCIERA: EMPRESA “GALVANIZADORA” S.A. 1. LIQUIDEZ= ACTIVO CORRIENTE PASIVO CORRIENTE = $ 148.500,00 = $ 1,02 $ 145.234,22 Significa que por cada dólar que la empresa adeuda a corto plazo dispone de $1,02 para pagar dicha deuda. Generalmente este índice las instituciones financieras evalúan la capacidad de paga para otorgar crédito. Cuando la relación es una cantidad mayor a $2,00 se dice que es buena, esto dependerá de la política de cada institución financiera. 2. PRUEBA ÁCIDA= ACTIVO CORRIENTEINVENTARIOS PASIVO CORRIENTE = $ 79.500,00 = $ 145.234,22 $ 0,55

- 52. Significa que por cada dólar que la empresa adeuda dispone de $0,55 para pagar dicha deuda, los inventarios se excluyen de este indicador por considerar activos menos líquidos y los más sujetos a pérdidas. 3. LIQUIDEZ INMEDIATA= ACTIVO DISPONIBLE PASIVO CORRIENTE = $ 10.000,00 $ 145.234,22 = $ 0,07 Significa que por cada dólar que la empresa adeuda dispone de $0,07 para pagar dicha deuda, sirve para evaluar la capacidad de fondos más líquidos (caja y bancos) que disponemos para pagar las deudas corrientes, este es un índice un tanto más rígido que los anteriores. 4. CAPITAL DE TRABAJO= ACTIVO CORRIENTE-PASIVO CORRIENTE = $ 3.265,78 Significa que la liquidez de operación y la protección hacía los acreedores a coto plazo es de $ 33.265,78 5. SOLVENCIA= TOTAL PASIVO TOTAL ACTIVO *100 = $ 265.324,22 = 72% $ 367.140,00 Significa que el 72% de la empresa corresponde a los acreedores. 6. ENDEUDAMIENTO= TOTAL PATRIMONIO TOTAL ACTIVO *1 00 = $ 101.905,78 = $ 367.140,00 Significa que el 28% de la empresa corresponde a los dueños o accionistas. 7. INDICES DE RENTABILIDAD a) UTILIDAD ANTES DE PART.E IMP. CAPITAL *100 = $ 34.362,00 $ 80.000,00 = 43% 28%

- 53. Significa el porcentaje de utilidad antes de participación e impuesto con relación al capital es de 43%, es decir mide la rentabilidad de los fondos aportados por los socios. b) UTILIDAD LIQUIDA CAPITAL *100 = $ 19.715,20 $ 80.000,00 = 25% Significa el porcentaje de utilidad neta con relación al capital es de 25% es decir mide la rentabilidad de los fondos aportados por los socios. c) COSTO DE VENTAS VENTAS NETAS = *100 $ 265.215,00 $ 365.000,00 = 73% Significa el porcentaje del costo de ventas es de 73% con relación a las ventas netas. d) UTILIDAD BRUTA EN VENTAS VENTAS NETAS Significa *100 = $ 99.785,00 $ 365.000,00 = 27% el porcentaje de la utilidad bruta en ventas es de 27% con relación a las ventas netas. e) UTILIDAD LÍQUIDA VENTAS NETAS *100 = $ 19.715,20 $ 365.000,00 = 5% Significa el porcentaje de la utilidad para socios es de 5% con relación a las ventas netas.

- 54. 8. APALANCAMIENTO FINANCIERO a. APALANCAMIENO TOTAL= PASIVO TOTAL = PATRIMONIO $ 265.234,22 = $ 2,60 $ 101.905,78 Significa que por cada dólar de patrimonio adeuda $2,60, es decir que las deudas son del 36% que es menos del 100% del patrimonio, situación financiera favorable para la empresa. b. APALANCAMIENO A CORTO PLAZO= PASIVO CORRIENTE PATRIMONIO = $ 145.234,22 = $ 101.905,78 Significa un comportamiento similar al índice anterior. $ 1,43

- 55. TALLER EN CLASE

- 57. Se presentó el deber que incluyeron dos ejercicios similares a los desarrollados en clase: TECNIPLAS Y ALGODONERA S.A ¿QUÉ COSAS FUERON DIFÍCILES? ¿CUÁLES FUERON FÁCILES?, ¿QUÉ APRENDÍ HOY? Los índices financieros se aplican para poder conocer la situación en la que se encuentra la empresa, además que permite que los usuarios de dicha información puedan tomar decisiones de una manera más acertada, su aplicación depende únicamente de las fórmulas CLASE Nº 07 FECHA: 23 de Septiembre del 2013 TIEMPO: 2 horas DOCENTE: Ing. Wilson Velasteguí Ojeda TEMA DISCUTIDO APLICACIÓN DE LA CONTABILIDAD DE CONSTRUCCIONES OBJETIVO Desarrollar la contabilidad de construcciones en un ejercicio práctico ACTIVIDADES Prueba de Costos

- 58. Desarrollo de Constructora “WAVO” (Adjunto el ejercicio completo en la clase 11 pues allí se concluyó) CLASE Nº 08 FECHA: 24 de Septiembre del 2013 TIEMPO: 2 horas DOCENTE: Ing. Wilson Velasteguí Ojeda TEMA DISCUTIDO CONTABILIDAD DE CONTRUCCIONES APLICACIÓN OBJETIVO Desarrollar la contabilidad de construcciones en un ejercicio práctico ACTIVIDADES Desarrollo de Constructora “WAVO” (Adjunto el ejercicio completo en la clase 11 pues allí se concluyó) CLASE Nº 09 FECHA: 26 de Septiembre del 2013 TIEMPO: 2 horas DOCENTE: Ing. Wilson Velasteguí Ojeda TEMA DISCUTIDO CONTABILIDAD DE CONTRUCCIONES APLICACIÓN OBJETIVO Desarrollar la contabilidad de construcciones en un ejercicio práctico ACTIVIDADES

- 59. Desarrollo de Constructora “WAVO” (Adjunto el ejercicio completo en la clase 11 pues allí se concluyó) Se adelantó dos horas de clase en la mañana JUEVES 26: Se entregó los trabajos en el Aula Virtual: RESUMEN ADOPCION DE LAS NIIF Y CUESTIONARIO DE AUTOEVALUACIÓN CLASE Nº 10 FECHA: 30 de Septiembre del 2013 TIEMPO: 2 horas DOCENTE: Ing. Wilson Velasteguí Ojeda TEMA DISCUTIDO CONTABILIDAD DE CONTRUCCIONES APLICACIÓN OBJETIVO Desarrollar la contabilidad de construcciones en un ejercicio práctico ACTIVIDADES Desarrollo de Constructora “WAVO” (Adjunto el ejercicio completo en la clase 11 pues allí se concluyó)

- 60. CLASE Nº 11 FECHA: 1 de Octubre del 2013 TIEMPO: 2 horas DOCENTE: Ing. Wilson Velasteguí Ojeda TEMA DISCUTIDO CONTABILIDAD DE CONTRUCCIONES APLICACIÓN OBJETIVO Desarrollar la contabilidad de construcciones en un ejercicio práctico ACTIVIDADES Desarrollo de Constructora “WAVO” (Adjunto el ejercicio completo en la clase pues allí se concluyó) CLASE Nº 12 FECHA: 30 de Septiembre del 2013 TIEMPO: 2 horas DOCENTE: Ing. Wilson Velasteguí Ojeda TEMA DISCUTIDO CONTABILIDAD DE CONTRUCCIONES APLICACIÓN OBJETIVO Desarrollar la contabilidad de construcciones en un ejercicio práctico ACTIVIDADES

- 61. Desarrollo de Constructora “WAVO” (Adjunto el ejercicio completo en la clase pues allí se concluyó) CLASE Nº 13 FECHA: 1 de Octubre del 2013 TIEMPO: 2 horas DOCENTE: Ing. Wilson Velasteguí Ojeda TEMA DISCUTIDO CONTABILIDAD DE CONTRUCCIONES APLICACIÓN OBJETIVO Desarrollar la contabilidad de construcciones en un ejercicio práctico ACTIVIDADES CONSTRUCTORA WAVO DATOS: TRANSACCIONES PROPUESTAS EN EL MES DE ABRIL DE 2012 - EMPRESA CONSTRUCTORA "WAVO" ABRIL 1.- Cinco profesionales deciden constituir una empresa sociedad anónima que se dedicará a estudio: construcciones, peritazgos afines a la Ingeniería Civil. El capital suscrito es de $1´200.000,00. Se abre una cuenta corriente en el Banco "A" por este valor, la misma que no tendrá movimiento hasta lograr las autorizaciones legales.

- 62. ABRIL 2.- Mediante Escritura Pública se formaliza la suscripción y pago del capital: 50% a la suscripción de acciones y 50% a un año plazo. ABRIL 3.- La Superintendencia de Compañías, una vez cumplidos los trámites pertinentes autoriza al Banco “A” para que la empresa pueda girar contra su cuenta abierta. ABRIL 4.- Pagamos $220.000,00 por gastos de constitución organización de la empresa al Notario Aquiles Castro s/f. #001-001-00250. Pagamos con cheque No. 001 ABRIL 7.- Presentamos dos propuestas: a) al cliente “A” para la construcción de una casa por $3´000.000,00; y b) al Ministerio de Educación para la construcción de una cancha de básquet y graderíos, por $6´000.000,00. Gastos de propuestas a)$15.000,00 y b)$32.000,00. Cheque No.002. ABRIL 8.- El cliente “A” nos adjudica el contrato para la construcción de la casa por $3´000.000,00. Nos entrega el anticipo por $600.000,00 previa la presentación de dos garantías bancarias: por $600.000,00 para respaldar el anticipo y por $150.000,00 por seriedad de cumplimiento del contrato (5%). El banco “A” nos concede estas garantías Comisiones Bancarias: $7.500,00. Cheque No.003. Depósito bancario 01. ABRIL 9.- El Ministerio de Educación nos adjudica el contrato para la construcción de la cancha de básquet y graderíos por $6´000.000,00. Nos entrega el anticipo por $1´200.000,00 previa la presentación de dos garantías bancarias: por $1´200.000,00 para respaldo del anticipo y por $300.000,00 por seriedad de fiel cumplimiento del contrato. El Banco “A” nos concede estas garantías. Comisiones bancarias: $15.000,00. Cheque No. 004. Depósito bancario 02. ABRIL 10.- Compramos materiales pro $500.000,00 para el Proyecto A y $650.000,00 para el Proyecto B, pagamos el 50% con cheque No. 005 y el 50% a 30 días a crédito personal. ABRIL 11.- Se utiliza materiales así: $350.000,00 para el Proyecto A y $400.000,00 para el Proyecto B. Requisición No. A-1 ABRIL 11.- Pagamos $65.000,00 por salarios de trabajadores asignados al Proyecto A y $92.000,00 al Proyecto B. Semana del 7 al 13 de abril con cheque No. 006. ABRIL 14.- El Señor M. Alvear nos solicita un trabajo de fiscalización de una obra. El valor pactado es de $300.000,00. Nos cancelara: $160.000,00 el 22 de abril de 2012 y

- 63. $140.000,00 con una letra a 30 días plazo, fecha d terminación del trabajo. No cobramos intereses. ABRIL 15.- Cancelamos la primera quincena de abril al personal administrativo de la empresa por $210.000,00 (40% del sueldo básico). Cheque No. 007. ABRIL 16.- Compramos lo siguiente: una oficina por $2´000.000,00 pagamos $1´200.000,00 con cheque y la diferencia a un año plazo con letra de cambio con el 25% de interés anual, maquinarias y equipos por $1´300.000,00, pagamos $900.000,00 al contado y la diferencia a crédito personal a 30 días; muebles y enseres por $120.000,00, que se paga al contado. Cheque No. 008, 009 y 010. ABRIL 17.- Utilizamos maquinarias y equipos, cuyo costo de depreciación se asigna en la siguiente forma: $15.000,00 para el Proyecto A y $24.000,00 para el Proyecto B. ABRIL 18.- El cliente “A” nos entrega el segundo abono por $600.000,00 y el Ministerio de Educación por $1´200.000,00. Depósito bancario No. 03. ABRIL 18.-Pagamos salarios a trabajadores $82.000,00 por Proyecto A y $112.000,00 por Proyecto B, semana del 14 al 20 de abril. Cheque No. 011. ABRIL 21.-Compramos materiales: $340.000,00 para Proyecto A y $510.000,00 para Proyecto B. Pagamos en efectivo Cheque No. 011. ABRIL 21.- Se utilizan materiales por $270.000,00 para Proyecto A y $355.000,00 para Proyecto B. ABRIL 22.- El cliente M. Alvear nos cancela $160.000,00 de su cuenta personal. Depósito bancario No. 04. ABRIL 23.- Utilizamos maquinarias y equipos. Depreciación por Proyecto A: $13.000,00, depreciación por Proyecto B $18.000,00. ABRIL 24.- El cliente A nos entrega el tercer abono por $600.000,00. Depósito bancario No. 05. ABRIL 25.- Pagamos lo siguiente: adquisición de materiales para Proyecto A $500.000,00 para Proyecto B $150.000,00. Se paga al contado. Cheque No.12. ABRIL 25.- Pagamos salarios por semana del 21 al 27 y beneficios sociales del mes de abril; Cheque N. 013.

- 64. Proyecto A Proyecto B Salarios $ 170.000,00 $ 237.000,00 Compensa. Transporte $ 16.000,00 $ 20.000,00 Costo de Vida $ 18.000,00 $ 14.000,00 Bonificación Complementaria $ 8.500,00 $ 10.500,00 Aportes patronales IESS $ 16.745,00 $ 15.000,00 Contribuciones IECE y SECAP $ 1.700,00 $ 2.370,00 $ 15.895,00 $ 22.160,00 Retención: Aportes individuales IESS ABRIL 28.- Utilizamos materiales $870.000,00 Proyecto A y $370.000,00 Proyecto B. ABRIL 29.- Pagamos por lo siguiente: honorarios por dirección técnica: $450.000,00 Proyecto A y $300.000,00 Proyecto B, se retiene el 10% de impuesto a la renta; luz eléctrica de oficinas $3.200,00; teléfonos de oficinas: $4.750,00; copias y otros varios de oficina $8.100,00. Cheques No. 014, 015, 016, 017 y 018. ABRIL 29.- El cliente “A” nos cancela el cuarto abono por $600.000,00. Depósito bancario No. 06. ABRIL 30.- Pagamos $80.000,00 por honorarios a profesionales del trabajo de fiscalización del cliente M. Alvear. Cheque No. 019. Se retiene el 10% de Impuesto a la renta. ABRIL 30.- Se liquida al personal de trabajadores del Proyecto A por cuanto la obra está concluida. Cheque No. 020. Salarios $56.000,00 Décimo tercer sueldo $26.400,00 Décimo cuarto sueldo $33.000,00 ABRIL 30.- Se entrega la casa terminada (Proyecto A) al cliente “A”. El cliente nos devuelve las garantías bancarias.

- 65. ABRIL 30.- Pagamos la segunda quincena de abril al personal de administración: sueldos $315.000,00 (60% de sueldo básico; aportes patronales del mes $51.712,00; contribuciones IECE y SECAP $5.250,00; retenciones: aportes individuales $47685,00; impuesto a la renta: $42.000,00. Cheque No. 021. ABRIL 30.- De los anticipos recibidos del Proyecto B asignamos $340.000,00 para financiar gastos generales de la empresa y una utilidad estimada de $280.000,00 por el mes de abril. Asignamos $80.000,00 de los ingresos anticipados del cliente M. Alvear (Proyecto C) para financiar gastos generales $50.000,00 y utilidades con cargo a este proyecto, $30.000,00. ABRIL 30.- El cliente “A” nos cancela el último abono por $600.000,00. Depósito bancario No.07. ABRIL 30.- Se transfiere el saldo de “Ingresos Anticipados” del Proyecto “A” a Ingresos por Proyectos, luego de recibir el último abono. ABRIL 30.- Se abre un fondo de caja por $50.000,00. ABRIL 30.- Ajustes: Depreciaciones de edificios $44.100,00 Depreciaciones de maquinarias y equipos $10.800,00 Depreciaciones muebles y enseres $ 1.000,00 Amortización de gastos de constitución y organización $ 1.800,00 Intereses devengados por pagar (sobre $800.000,00 al 25% anual en 15 días por compra de oficina) $ 8.333,00 ABRIL 30.- Cierre de libros: Cerrar cuentas de ingresos y egresos Ganancia Neta del Período (abril 2012). Se pide: Apertura de libros Revisión de documentos – comprobantes El asiento contable- jornalización en el Diario General Mayorización Balance de Comprobación Ajustes

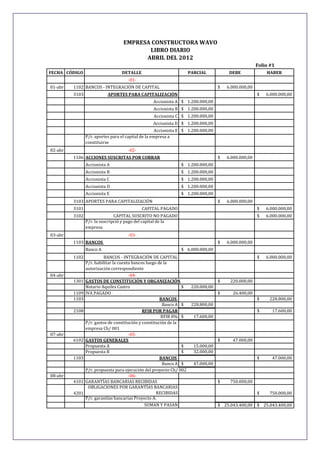

- 66. Registro de ajustes en el Diario General Mayorización de los asientos de ajustes Balance de Comprobación Ajustado Asientos de cierre y registro en el Diario General Mayorización de los asientos de cierre EMPRESA CONSTRUCTORA WAVO PLAN DE CUENTAS 1 11 ACTIVOS ACTIVO CORRIENTE 1101 CAJA 1102 BANCOS - INTEGRACIÓN DE CAPITAL 1103 BANCOS 1104 CUENTAS POR COBRAR 1105 DOCUMENTOS POR COBRAR 1106 ACCIONES SUSCRITAS POR COBRAR 1107 OBRAS EN EJECUCIÓN 1108 ALMACÉN DE MATERIALES 1109 IVA PAGADO 12 ACTIVO FIJO 1201 EDIFICIOS 1202 MAQUINARIA Y EQUIPOS 1203 MUEBLES Y ENSERES 13 1301 OTROS ACTIVOS GASTOS DE CONSTITUCIÓN Y ORGANIZACIÓN Cuentas de Valuación de Activos 1201-1 DEPRECIACIÓN ACUMULADA DE EFICIOS 1202-2 DEPRECIACIÓN ACUMULADA DE MAQUINARIA Y EQUIPOS 1203-3 DEPRECIACIÓN ACUMULADA MUEBLES Y ENSERES 1301-1 AMORTIZACIÓN ACUMULADA GASTOS DE CONSTITUCIÓN Y ORGANIZACIÓN 2 PASIVOS

- 67. 21 PASIVO CORRIENTE 2101 CUENTAS POR PAGAR 2102 DOCUMENTOS POR PAGAR 2103 OBLIGACIONES SEGURO SOCIAL POR PAGAR 2104 IMPUESTO A LA RENTA PERSONAL POR PAGAR 2105 INGRESOS ANTICIPADOS POR PROYECTOS 2106 INGRESOS POR REALIZAR 2107 INTERESES POR PAGAR 2108 RFIR POR PAGAR 2109 15% PARTICIPACIÓN TRABAJADORES POR PAGAR 2110 25% IMPUESTO A LA RENTA POR PAGAR 3 CAPITAL O PATRIMONIO 3101 CAPITAL PAGADO 3102 CAPITAL SUSCRITO NO PAGADO 3103 APORTES PARA CAPITALIZACIÓN 32 3201 33 RESERVAS RESERVA LEGAL PÉRDIDAS Y GANANCIAS 3301 PÉRDIDAS Y GANANCIAS DEL PERÍODO 3302 GANANCIA NETA DEL PERÍODO 4 41 4101 42 4201 CUENTAS CONTINGENTES CUENTAS CONTINGENTES DEUDORAS GARANTÍAS BANCARIAS RECIBIDAS CUENTAS CONTINGENTES ACREEDORAS OBLIGACIONES POR GARANTÍAS BANCARIAS RECIBIDAS 43 RESUMEN DE INGRESOS Y GASTOS 4301 RESUMEN DE INGRESOS Y GASTOS 5 INGRESOS 51 INGRESOS OPERACIONALES 5101 INGRESOS POR PROYECTOS

- 68. 5102 6 61 6101 UTILIDAD BRUTA EN VENTAS EGRESOS EGRESOS OPERACIONALES COSTOS DE OBRAS TERMINADAS O ENTREGADAS

- 69. EMPRESA CONSTRUCTORA WAVO LIBRO DIARIO ABRIL DEL 2012 Folio #1 FECHA CÓDIGO DETALLE PARCIAL DEBE HABER -0101-abr 1102 BANCOS - INTEGRACIÓN DE CAPITAL 3103 $ 6.000.000,00 APORTES PARA CAPITALIZACIÓN $ 6.000.000,00 Accionista A $ 1.200.000,00 Accionista B $ 1.200.000,00 Accionista C $ 1.200.000,00 Accionista D $ 1.200.000,00 Accionista E $ 1.200.000,00 P/r. aportes para el capital de la empresa a constituirse 02-abr -021106 ACCIONES SUSCRITAS POR COBRAR $ $ Accionista A $ 1.200.000,00 Accionista C $ 1.200.000,00 Accionista D $ 1.200.000,00 Accionista E 6.000.000,00 $ 1.200.000,00 Accionista B 6.000.000,00 $ 1.200.000,00 3103 APORTES PARA CAPITALIZACIÓN 3101 CAPITAL PAGADO $ 6.000.000,00 3102 CAPITAL SUSCRITO NO PAGADO P/r. la suscripció y pago del capital de la empresa $ 6.000.000,00 $ 6.000.000,00 $ 228.800,00 $ 17.600,00 $ 47.000,00 $ 750.000,00 03-abr -031103 BANCOS Banco A 1102 04-abr 1301 1109 1103 2108 07-abr 6102 1103 08-abr 4101 4201 $ 6.000.000,00 $ 6.000.000,00 BANCOS - INTEGRACIÓN DE CAPITAL P/r. habilitar la cuenta bancos luego de la autorización correspondiente -04GASTOS DE CONSTITUCIÓN Y ORGANIZACIÓN $ 220.000,00 Notario Aquiles Castro $ 220.000,00 IVA PAGADO $ 26.400,00 BANCOS Banco A $ 228.800,00 RFIR POR PAGAR RFIR 8% $ 17.600,00 P/r. gastos de constitución y constitución de la empresa Ch/ 001 -05GASTOS GENERALES $ 47.000,00 Propuesta A $ 15.000,00 Propuesta B $ 32.000,00 BANCOS Banco A $ 47.000,00 P/r. propuesta para ejecución del proyecto Ch/ 002 -06GARANTÍAS BANCARIAS RECIBIDAS $ 750.000,00 OBLIGACIONES POR GARANTÍAS BANCARIAS RECIBIDAS P/r. garantías bancarias Proyecto A. SUMAN Y PASAN $ 25.043.400,00 $ 25.043.400,00

- 70. Folio #2 VIENEN 08-abr -071107 OBRAS EN EJECUCIÓN Proyecto A-Costos indirectos 1103 08-abr 1103 2105 09-abr 4101 4201 09-abr 1107 1103 09-abr 1103 2105 10-abr 1108 1109 1103 2101 2108 11-abr 1107 1108 11-abr 1107 1103 BANCOS Banco A P/r. comisiones bancarias por garantía proyecto A Ch/. 003 -08BANCOS Banco A INGRESOS ANTICIPADOS POR PROYECTOS P/r. primer abono del Proyecto A. Déposito bancario #01 -09GARANTÍAS BANCARIAS RECIBIDAS OBLIGACIONES POR GARANTÍAS BANCARIAS RECIBIDAS P/r. garantías para proyecto B -10OBRAS EN EJECUCIÓN Proyecto B-Costos indirectos BANCOS Banco A P/r. comisiones bancarias por garantía proyecto B Ch/. 004 -11BANCOS Banco A INGRESOS ANTICIPADOS POR PROYECTOS P/r. primer abono del Proyecto B. Déposito bancario #02 -12ALMACÉN DE MATERIALES IVA PAGADO BANCOS Banco A CUENTAS POR PAGAR RFIR POR PAGAR RFIR 1% P/r. adquisición de materiales. Ch/ 005 -13OBRAS EN EJECUCIÓN Proyecto A-Materiales Proyecto B-Materiales ALMACÉN DE MATERIALES P/r. utilización de materiales para proyecto A y B. Requisición #01 -14OBRAS EN EJECUCIÓN Proyecto A-Mano de obra Proyecto B-Mano de obra BANCOS Banco A P/r. salarios de la semana 7 a 13. Ch/. 006 SUMAN Y PASAN $ 25.043.400,00 $ 25.043.400,00 $ $ $ 7.500,00 $ 7.500,00 7.500,00 600.000,00 $ $ 1.200.000,00 $ $ $ 638.250,00 638.250,00 11.500,00 $ 750.000,00 $ 157.000,00 600.000,00 1.500.000,00 15.000,00 15.000,00 $ 15.000,00 $ $ $ 1.500.000,00 $ $ 600.000,00 $ $ 7.500,00 15.000,00 $ 1.200.000,00 $ 1.200.000,00 $ $ $ 638.250,00 $ 11.500,00 $ $ 1.150.000,00 138.000,00 350.000,00 400.000,00 $ $ $ $ 157.000,00 65.000,00 92.000,00 $ 750.000,00 157.000,00 $ 30.560.900,00 $ 30.560.900,00

- 71. Folio #3 VIENEN 15-abr $ 30.560.900,00 $ 30.560.900,00 -151104 CUENTAS POR COBRAR M. Alvear $ 1105 DOCUMENTOS POR COBRAR 2106 INGRESOS POR REALIZAR 15-abr 6102 1103 16-abr 1201 1202 1203 2101 2102 1103 17-abr 1107 1202-2 18-abr 1103 2105 18-abr 1107 1103 21-abr 1108 1109 1103 2108 P/r. ingresos por realizar a cargo de M. Alvear -16GASTOS GENERALES sueldos BANCOS Banco A P/r. primera quincena de abrila personal administrativo. Ch/ 007 -17EDIFICIOS MAQUINARIA Y EQUIPOS MUEBLES Y ENSERES CUENTAS POR PAGAR DOCUMENTOS POR PAGAR BANCOS Banco A P/r. adquisición de activos fijos. Ch/ 008, 009,010 -18OBRAS EN EJECUCIÓN Proyecto A-Depreciaciones Proyecto B-Depreciaciones DEPRECIACIÓN ACUMULADA DE MAQUINARIA Y EQUIPOS P/r. costos directos para proyectos A y B -19BANCOS Banco A INGRESOS ANTICIPADOS POR PROYECTOS P/r. segundo abono de proyectos A y B. Depósito bancario #03 -20OBRAS EN EJECUCIÓN Proyecto A-Mano de obra Proyecto B-Mano de obra BANCOS Banco A P/r. salarios de la semana 14 a 20. Ch/. 011 -21ALMACÉN DE MATERIALES Proyecto A Proyecto B IVA PAGADO BANCOS Banco A RFIR POR PAGAR RFIR 1% P/r. adquisición de materiales para proyectos A y B. Ch/ 012 SUMAN Y PASAN $ 160.000,00 $ 140.000,00 160.000,00 $ $ 400.000,00 800.000,00 2.220.000,00 $ 39.000,00 $ 1.800.000,00 $ 194.000,00 $ 943.500,00 $ 8.500,00 210.000,00 210.000,00 $ 210.000,00 $ $ $ $ $ 300.000,00 210.000,00 $ $ $ 2.000.000,00 1.300.000,00 120.000,00 $ 2.220.000,00 $ $ $ 39.000,00 15.000,00 24.000,00 $ 1.800.000,00 $ 1.800.000,00 $ $ $ $ 194.000,00 $ $ 194.000,00 82.000,00 112.000,00 340.000,00 510.000,00 $ $ $ 102.000,00 943.500,00 $ 850.000,00 8.500,00 $ 37.475.900,00 $ 37.475.900,00

- 72. Folio #4 VIENEN 21-abr 22-abr 23-abr 24-abr -221107 OBRAS EN EJECUCIÓN Proyecto A-Materiales Proyecto B-Materiales 1108 ALMACÉN DE MATERIALES P/r. utilización de materiales para proyecto A y B. -231103 BANCOS Banco A 2106 INGRESOS POR REALIZAR 1104 CUENTAS POR COBRAR 2105 INGRESOS ANTICIPADOS POR PROYECTOS P/r. cancelación cuenta personal cliente M. Alvear Depósito #04 -241107 OBRAS EN EJECUCIÓN Proyecto A-Depreciaciones Proyecto B-Depreciaciones DEPRECIACIÓN ACUMULADA DE MAQUINARIA Y EQUIPOS 1202-2 P/r. costos directos para proyectos A y B -251103 BANCOS Banco A 2105 INGRESOS ANTICIPADOS POR PROYECTOS 25-abr 1108 1109 1103 2108 25-abr 1107 2103 P/r. tercer abono del proyecto A. Depósito #05 -26ALMACÉN DE MATERIALES Proyecto A Proyecto B IVA PAGADO BANCOS Banco A RFIR POR PAGAR RFIR 1% P/r. adquisición de materiales para proyectos A y B. Ch/ 013 -27OBRAS EN EJECUCIÓN Proyecto A-Mano de obra Salarios $170 000,00 Compen. Transporte $ 16 000,00 Costo de vida $ 18 000,00 Bonif. Complem. $ 8 500,00 Aporte pat. IESS $ 16 745,00 Contrib. IECE y SECAP $ 1 700,00 Proyecto B-Mano de obra Salarios $237 000,00 Compen. Transporte $ 20 000,00 Costo de vida $ 14 000,00 Bonif. Complem. $ 10 000,00 Aporte pat. IESS $ 15 000,00 Contrib. IECE y SECAP $ 2 370,00 OBLIGACIONES SEGURO SOCIAL POR PAGAR Aportes Patronales Aportes Individuales Contribuciones IECE y SECAP SUMAN Y PASAN $ 37.475.900,00 $ 37.475.900,00 $ $ $ 625.000,00 270.000,00 355.000,00 $ $ $ $ $ $ 6.500,00 $ 73.870,00 600.000,00 600.000,00 $ 650.000,00 $ $ $ 721.500,00 31.000,00 13.000,00 18.000,00 $ $ 600.000,00 160.000,00 160.000,00 $ $ $ 31.000,00 160.000,00 $ 160.000,00 160.000,00 $ $ $ 625.000,00 78.000,00 500.000,00 150.000,00 $ 721.500,00 $ 6.500,00 $ 230.945,00 $ 298.370,00 $ $ $ 31.745,00 38.055,00 4.070,00 $ 529.315,00 $ 40.309.215,00 $ 39.853.770,00

- 73. Folio #5 28-abr 28-abr 29-abr 30-abr 30-abr 30-abr VIENEN 1103 BANCOS Banco A P/r. salarios semana del 21 al 27 aporte y beneficios sociales del mes de abril. Proyecto A y B. Ch/ 014 -281107 OBRAS EN EJECUCIÓN Proyecto A-Materiales $ 870.000,00 Proyecto B-Materiales $ 370.000,00 1108 ALMACÉN DE MATERIALES P/r. utilización de materiales para proyecto A y B. -291107 OBRAS EN EJECUCIÓN Proyecto A-Costos indirectos $ 450.000,00 Honorarios profesionales Proyecto B-Costos indirectos $ 300.000,00 Honorarios profesionales 6102 GASTOS GENERALES luz eléctrica $ 3.200,00 teléfono $ 4.750,00 Varios $ 8.100,00 2104IMPUESTO A LA RENTA PERSONAL POR PAGAR 1103 BANCOS Banco A $ 691.050,00 P/r. honorarios profesionales de dirección técnica Proyecto A y B. Ch/ 015 y 016. Pago de luz, teléfono y varios de administración. Ch/ 017, 018, 019 -301103 BANCOS Banco A $ 600.000,00 2105 INGRESOS ANTICIPADOS POR PROYECTOS P/r. cuarto abono del proyecto A. Depósito #06 -311107 OBRAS EN EJECUCIÓN Proyecto C-Fiscalización $ 80.000,00 2104IMPUESTO A LA RENTA PERSONAL POR PAGAR 1103 BANCOS Banco A $ 72.000,00 P/r. honorarios profesionales Proyecto C fiscalización M. Alvear Ch/ 020 -321107 OBRAS EN EJECUCIÓN Proyecto A-Mano de obra Salarios $ 56.000,00 Décimo tercer sueldo $ 26.400,00 Décimo cuarto sueldo $ 33.000,00 1103 BANCOS Banco A $ 115.400,00 P/r. liquidación del personal de trabajadores proyecto A. Ch/021 -336101 COSTOS DE OBRAS TERMINADAS O ENTREGADAS Proyecto A $ 2.468.845,00 1107 OBRAS EN EJECUCIÓN P/r. costo de obras terminadas y entregado Proyecto A SUMAN Y PASAN $ 40.309.215,00 $ 39.853.770,00 $ 455.445,00 $ 1.240.000,00 $ $ $ 600.000,00 $ $ 8.000,00 72.000,00 $ 115.400,00 750.000,00 $ 75.000,00 691.050,00 $ $ 1.240.000,00 16.050,00 $ $ $ 600.000,00 80.000,00 115.400,00 INICIO $ 2.468.845,00 $ 2.468.845,00 $ 45.579.510,00 $ 45.579.510,00

- 74. Folio #6 VIENEN 30-abr 30-abr 30-abr 30-abr 30-abr 30-abr 30-abr -344201 OBLIGACIONES POR GARANTÍAS BANCARIAS RECIBIDAS 4101 GARANTÍAS BANCARIAS RECIBIDAS P/r. devolución de garantías bancarias del Proyecto A -356102 GASTOS GENERALES Sueldos $ 315.000,00 Aporte pat. IESS $ 51.712,00 Contrib. IECE y SECAP $ 5.250,00 2103 OBLIGACIONES SEGURO SOCIAL POR PAGAR Aportes Patronales $ 51.712,00 Aportes Individuales $ 47.685,00 Contribuciones IECE y SECAP $ 5.250,00 2104IMPUESTO A LA RENTA PERSONAL POR PAGAR 1103 BANCOS Banco A $ 225.315,00 P/r. pago segunda quincena de abril, aportes, retenciones del mes perosnal administrativo Ch/022 -362105 INGRESOS ANTICIPADOS POR PROYECTOS 5101 INGRESOS POR PROYECTOS P/r. transferencia para financiar gastos generales y estimación de utilidades de abril con cargo a proyectos B y C -371103 BANCOS Banco A $ 600.000,00 5101 INGRESOS POR PROYECTOS P/r. último abono del Proyecto A. Depósito bancario #07 -382105 INGRESOS ANTICIPADOS POR PROYECTOS 5101 INGRESOS POR PROYECTOS P/r. transferencia a ingresos definitivos del Proyecto A, luego de concluida la obra y recepción del último abono -391101 CAJA 1103 BANCOS Banco A $ 50.000,00 P/r. apertura de un fondo de caja TOTAL ASIENTOS DE AJUSTE -a16102 GASTOS GENERALES DEPRECIACIÓN EDIFICIOS $ 4.100,00 DEPRECIACIÓN MAQUINARIA Y EQUIPO $ 10.800,00 DEPRECIACIÓN MUEBLES Y ENSERES $ 1.000,00 1201-1 DEPRECIACIÓN ACUMULADA DE EFICIOS 1202-2 DEPRECIACIÓN ACUMULADA DE MAQUINARIA Y EQUIPOS 1203-3 DEPRECIACIÓN ACUMULADA MUEBLES Y ENSERES P/r. depreciaciones (mensuales) de activos fijos de la empresa SUMAN Y PASAN $ 45.579.510,00 $ 45.579.510,00 $ 750.000,00 $ $ 2.400.000,00 $ $ 600.000,00 $ $ 700.000,00 $ $ 42.000,00 225.315,00 $ $ 104.647,00 $ $ $ 750.000,00 50.000,00 371.962,00 700.000,00 600.000,00 2.400.000,00 50.000,00 $ 50.451.472,00 $ 50.451.472,00 $ 15.900,00 $ $ $ 4.100,00 10.800,00 1.000,00 $ 50.467.372,00 $ 50.467.372,00

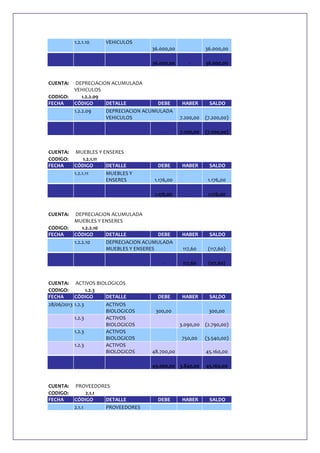

- 75. Folio #7 VIENEN 30-abr 30-abr 30-abr 30-abr 30-abr 30-abr 30-abr $ 50.467.372,00 $ 50.467.372,00 -a26102 GASTOS GENERALES $ 1.800,00 Amortización de gastos de constitución y organización 1.800,00 $ AMORTIZACIÓN ACUMULADA GASTOS DE CONSTITUCIÓN Y ORGANIZACIÓN 1301-1 P/r. amortización (mensual) de gastos o cargos diferidos amortizables en 10 añosGastos de constitución y organización -a36103 GASTOS FINANCIEROS $ 8.333,00 Intereses $ 8.333,00 2107 INTERESES POR PAGAR P/r. cargo al gasto y registrar la obligación de pago de intereses sobre $800.000,00 al 25% anual en 15 días por compra de oficina el día 16 de abril ASIENTOS DE CIERRE -C15101 INGRESOS POR PROYECTOS $ 3.700.000,00 COSTOS DE OBRAS TERMINADAS O ENTREGADAS 6101 4301 RESUMEN DE INGRESOS Y GASTOS P/r Cierre de ingresos y costos para obtener la utilidad bruta en ventas -C24301 RESUMEN DE INGRESOS Y GASTOS $ 671.045,00 6102 GASTOS GENERALES 6103 GASTOS FINANCIEROS Cierre de Gastos Generales y financieros para obtener la utilidad en operación -C34301 RESUMEN DE INGRESOS Y GASTOS $ 560.110,00 5102 UTILIDAD BRUTA EN VENTAS P/r la utilidad del periodo -C45102 UTILIDAD BRUTA EN VENTAS $ 560.110,00 15% PARTICIPACIÓN TRABAJADORES POR PAGAR 2109 25% IMPUESTO A LA RENTA POR PAGAR 2110 RESERVA LEGAL 3201 3302 GANANCIA NETA DEL PERÍODO P/r. determinación de utilidad neta -C53101 CAPITAL PAGADO $ 6.000.000,00 3102 CAPITAL SUSCRITO NO PAGADO $ 6.000.000,00 2108 RFIR POR PAGAR $ 44.100,00 OBLIGACIONES POR GARANTÍAS BANCARIAS 4201 RECIBIDAS $ 1.500.000,00 2105 INGRESOS ANTICIPADOS POR PROYECTOS $ 1.860.000,00 2101 CUENTAS POR PAGAR $ 1.038.250,00 2106 INGRESOS POR REALIZAR $ 140.000,00 2102 DOCUMENTOS POR PAGAR $ 800.000,00 DEPRECIACIÓN ACUMULADA DE 1202-2 MAQUINARIA Y EQUIPOS $ 80.800,00 2103 OBLIGACIONES SEGURO SOCIAL POR PAGAR $ 178.517,00 2104 IMPUESTO A LA RENTA PERSONAL POR PAGAR $ 125.000,00 1201-1 DEPRECIACIÓN ACUMULADA DE EFICIOS $ 4.100,00 Suman y Pasan $ 73.739.537,00 $ 1.800,00 $ 8.333,00 $ $ 2.468.845,00 1.231.155,00 $ $ 662.712,00 8.333,00 $ 560.110,00 $ $ $ $ 84.016,50 119.023,38 35.707,01 321.363,11 $ 55.968.770,00

- 76. Folio #8 1203-3 1301-1 2107 2109 2110 3201 3302 1106 1103 1301 1109 4101 1107 1108 1105 1201 1202 1203 1101 Vienen DEPRECIACIÓN ACUMULADA MUEBLES Y ENSERES AMORTIZACIÓN ACUMULADA GASTOS DE CONSTITUCIÓN Y ORGANIZACIÓN INTERESES POR PAGAR 15% PARTICIPACIÓN TRABAJADORES POR PAGAR 25% IMPUESTO A LA RENTA POR PAGAR RESERVA LEGAL GANANCIA NETA DEL PERÍODO ACCIONES SUSCRITAS POR COBRAR BANCOS GASTOS DE CONSTITUCIÓN Y ORGANIZACIÓN IVA PAGADO GARANTÍAS BANCARIAS RECIBIDAS OBRAS EN EJECUCIÓN ALMACÉN DE MATERIALES DOCUMENTOS POR COBRAR EDIFICIOS MAQUINARIA Y EQUIPOS MUEBLES Y ENSERES CAJA P/r. Cierre de cuentas de balance SUMA TOTAL $ 73.739.537,00 $ 55.968.770,00 $ 1.000,00 $ $ 1.800,00 8.333,00 $ $ $ $ 84.016,50 119.023,38 35.707,01 321.363,11 $ $ $ $ $ $ $ $ $ $ $ $ $ 74.310.780,00 $ 74.310.780,00 CARLOS ESTRADA DANIELA GUAMÁN GERENTE CONTADOR GERENTE 6.000.000,00 4.568.240,00 220.000,00 344.400,00 1.500.000,00 2.064.370,00 35.000,00 140.000,00 2.000.000,00 1.300.000,00 120.000,00 50.000,00 CONTADOR