La vérification intégrée

0 j'aime388 vues

Ce document est un guide sur les compétences nécessaires à la pratique de la vérification intégrée, élaboré pour aider les praticiens à mieux comprendre et évaluer leurs compétences professionnelles. Il examine les connaissances, habiletés et expériences requises pour effectuer des jugements professionnels pertinents, tout en tenant compte des évolutions dans le domaine de la vérification. Le guide se veut un outil vivant, mettant en avant l'importance d'une mise à jour régulière des compétences dans un environnement de gouvernance et de reddition de comptes en pleine transformation.

![« POUR BIEN S’ACQUITTER [DE LA VASTE GAMME DE MISSIONS

QU’ILS SONT APPELÉS À EFFECTUER], LES VÉRIFICATEURS

INTERNES DOIVENT POSSÉDER DES HABILETÉS ET DES

CONNAISSANCES DANS PLUSIEURS DISCIPLINES DIFFÉRENTES

[…] ILS DOIVENT ÊTRE D’EXCELLENTS COMMUNICATEURS […]

ILS DOIVENT ÊTRE DES PENSEURS LOGIQUES […] »

A C O M M O N B O D Y O F K N O W L E D G E F O R T H E P R A C T I C E O F

I N T E R N A L A U D I T I N G , I . I . A . , 1 9 9 2

C H A P I T R E 4

COMPÉTENCE

PROFESSIONNELLE

EN VÉRIFICATION

INTÉGRÉE :

CONNAISSANCES,

HABILETÉS ET

EXPÉRIENCE

REQUISES

I N T R O D U C T I O N

La première étape pour déterminer les connais-

sances, les habiletés et l’expérience requises du praticien

de la vérification intégrée consiste à établir les principaux

jugements qu’il est appelé à poser dans le cadre de son

travail; voilà sur quoi le chapitre 3 a porté. Dans le

présent chapitre, nous décrivons les connaissances, les

habiletés et de l’expérience jugées nécessaires pour que le

praticien soit à même de poser des jugements appropriés.

Nous présentons un cadre référentiel pour la discussion

du degré, de l’étendue ou de la nature de chacune de ces

dimensions de la compétence professionnelle.

C A D R E R É F É R E N T I E L S U R L E S

C O N N A I S S A N C E S R E Q U I S E S

Comme nous l’avons mentionné précédemment,

le terme « connaissances » dans le présent rapport signi-

fie les informations qu’une personne possède dans une

matière donnée. Il est important de noter que ces con-

naissances s’acquièrent de plusieurs façons – un pro-

gramme d’études ou de formation, l’apprentissage

auprès d’autres professionnels, et l’expérience de travail

en vérification intégrée et autres types de vérification,

dans différents champs d’activité et dans le bénévolat.

C O M P É T E N C E S N É C E S S A I R E S P O U R P R A T I Q U E R L A V É R I F I C A T I O N I N T É G R É E . G U I D E D U P R A T I C I E N 1 9](https://image.slidesharecdn.com/lavrificationintgre-150823131418-lva1-app6892/85/La-verification-integree-23-320.jpg)

![• la restriction des budgets de formation en raison

des contraintes financières, et le désir d’utiliser

avec sagesse les fonds disponibles.

À la lumière de ces développements, le groupe de

vérificateurs législatifs a estimé nécessaire de mettre à

jour le document de 1984 sur les compétences requises

du praticien et de tenir compte de cette mise à jour

dans toute activité de formation et de perfectionnement

de la FCVI. Pour démontrer leur compétence en vérifi-

cation intégrée, les praticiens devaient, selon ce groupe,

pouvoir s’appuyer sur des normes ainsi que sur un

ensemble de connaissances bien définies. Par ailleurs,

les bureaux de vérification législative ont indiqué qu’il

leur fallait un ensemble de connaissances bien articulées

pour les guider dans leurs efforts d’assurer la formation

de leur personnel et pour les aider à élaborer des plans

de carrière appropriés.

En 1993, dans le cadre du congrès national de la

FCVI, Larry Meyers (alors sous-vérificateur général du

Canada) a insisté sur cette problématique. Dans son

allocution, il a mentionné la tendance émergente

d’obtenir un consensus sur le travail à accomplir et a

déclaré que le temps était venu de passer à l’action.

« [...] rien n’a été fait parce que c’est difficile,

et parce que nous n’avions ni le consensus ni

la volonté nécessaires. Cependant, nous pos-

sédons aujourd’hui une plus grande expéri-

ence [...] Il nous faut passer à l’action! »

DÉ C I S I O N S C L É S S E RVA N T D E F O N D E M E N T S

Comme étape suivante, la FCVI a organisé un

symposium remue-méninges; cette fois-ci, elle réunis-

sait des représentants d’un éventail plus large de prati-

ciens en vérification intégrée, dont des vérificateurs

législatifs, des vérificateurs internes ainsi que des

experts-comptables et conseillers en gestion. Ce sympo-

sium avait pour but d’obtenir des conseils sur les objec-

tifs du projet de recherche, sur son étendue et sur la

façon de procéder.

Les délibérations de ce symposium nous ont per-

mis de dégager les principaux éléments du plan de

recherche. Les décisions clés prises initialement ont

servi de fondements au projet de recherche.

DÉ F I N I T I O N D E L A V É R I F I C AT I O N

Premièrement, on a décidé d’adopter la définition

suivante de la vérification :

La vérification renforce les liens de respon-

sabilité qui découlent de l’obligation de rendre

compte. C’est une évaluation des systèmes et

pratiques de gestion, ou une évaluation des

déclarations de la direction en matière de per-

formance qui permet de déterminer la fidélité

de l’information communiquée, ou encore

une évaluation de la performance globale.

L’évaluation doit être indépendante, objec-

tive, fondée sur des critères et destinée à

l’instance gouvernante ou à tout autre inter-

venant investi de responsabilités semblables.

FO C A L I S AT I O N S U R L E S P R I N C I PA U X J U G E M E N T S E N

V É R I F I C AT I O N

Deuxièmement, on a décidé de se concentrer en

priorité sur les principaux jugements que le praticien est

appelé à poser dans le cadre de la vérification intégrée.

Ce point de départ nous permettait d’adopter une

approche de recherche axée sur les résultats et de fonc-

tionner avec une base commune, laquelle était jugée

nécessaire en raison des variations importantes dans la

taille et la structure des organisations de vérification.

ÉL A R G I S S E M E N T D E L’É T E N D U E D E L A C O M P É T E N C E

P R O F E S S I O N N E L L E

Troisièmement, on a décidé de ne pas limiter la

recherche à la question des « connaissances ». Il a été

jugé important de se pencher sur les « habiletés » et sur

l’ « expérience », deux dimensions qui, avec les connais-

sances, constituent la notion de « compétence profes-

sionnelle ». De ces trois dimensions, c’est

l’ « expérience » qui est perçue comme l’innovation du

présent rapport de recherche.

BE S O I N D E F L E X I B I L I T É

Quatrièmement, on a décidé d’aborder la question

de la compétence professionnelle de manière à faciliter

l’utilisation des résultats dans une variété de contextes

professionnels.

Un vaste éventail de praticiens participent à la

pratique de la vérification intégrée (p. ex., les vérificateurs

législatifs, les vérificateurs internes, les professionnels

œuvrant dans les cabinets d’experts-comptables offrant

des services de vérification interne et externe). Les orga-

4 2 A N N E X E A : H I S T O R I Q U E D U P R O J E T D E R E C H E R C H E](https://image.slidesharecdn.com/lavrificationintgre-150823131418-lva1-app6892/85/La-verification-integree-46-320.jpg)

La vérification intégrée

- 1. COMPÉTENCES NÉCESSAIRES pour PRATIQUER L A VÉRIFICATION INTÉGRÉE GUIDE DU PRATICIEN p a r E L A I N E M . M O R A S H E T W . D A V I D M O Y N A G H

- 2. Compétences nécessaires pour pratiquer la vérification intégrée. Guide du praticien © 1998 CCAF-FCVI Inc. Tous droits réservés. Aucune reproduction d’un extrait quel- conque de cet ouvrage, par quelque procédé que ce soit, tant électronique que mécanique, en particulier par photocopie, microfilm, bande magnétique, disque ou autre, ne sera permise sans le consentement écrit de l’éditeur, CCAF-FCVI Inc. Publié par CCAF-FCVI Inc. 55, rue Murray, pièce 210 Ottawa CANADA K1N 5M3 (613) 241-6713 ISBN 0-919557-54-6 Imprimé et relié au Canada. Conception et mise en page : Paul Edwards Design Coordination de l’impression : Poirier Litho Traduction : Mme Nicole Plamondon, trad. a. Données de catalogage avant publication (Canada) Moynagh, W. David Compétences nécessaires pour pratiquer la vérification intégrée : guide du praticien Traduction de : Proficiency requirements for comprehensive auditing. Comprend des références bibliographiques. ISBN 0-919557-54-6 1. Vérification comptable. 2. Vérificateurs-comptables I. Morash, Elaine II. CCAF-FCVI Inc. III. Titre. HF5667.M6914 1998 657’.45 C98-900384-1

- 3. TABLE DES MATIÈRES A V A N T - P R O P O S .......................................................................................................................1 CHAPITRE 1 SOMMAIRE............................................................................................................................................................2 CHAPITRE 2 LA COMPÉTENCE PROFESSIONNELLE, LE CONCEPT ...............................................................................................11 CHAPITRE 3 LE JUGEMENT PROFESSIONNEL EN VÉRIFICATION INTÉGRÉE .................................................................................14 CHAPITRE 4 COMPÉTENCE PROFESSIONNELLE EN VÉRIFICATION INTÉGRÉE : CONNAISSANCES, HABILETÉS ET EXPÉRIENCE REQUISES ..19 CHAPITRE 5 CORRÉLATION ENTRE LES COMPÉTENCES PROFESSIONNELLES NÉCESSAIRES ET LES PRINCIPAUX JUGEMENTS EN VÉRIFICATION ..25 CHAPITRE 6 QUESTIONS CONNEXES .......................................................................................................................................36 CHAPITRE 7 CONCLUSIONS ....................................................................................................................................................38 A N N E X E S ......................................................................................................................................41 ANNEXE A HISTORIQUE DU PROJET DE RECHERCHE .............................................................................................................42 ANNEXE B DESCRIPTION D’UNE SÉANCE REMUE-MÉNINGES TYPE..........................................................................................46 ANNEXE C SOMMAIRE DES CONNAISSANCES, DES HABILETÉS ET DE L’EXPÉRIENCE REQUISES...................................................47 ANNEXE D INITIATIVES CONNEXES CONCERNANT LA COMPÉTENCE PROFESSIONNELLE...........................................................52 ANNEXE E PERSONNES QUI ONT CONTRIBUÉ AU PROJET DE RECHERCHE ..............................................................................59 ANNEXE F BIBLIOGRAPHIE SOMMAIRE ..................................................................................................................................62 ANNEXE G DOCUMENTATION DE BASE .................................................................................................................................64 C O M P É T E N C E S N É C E S S A I R E S P O U R P R A T I Q U E R L A V É R I F I C A T I O N I N T É G R É E . G U I D E D U P R A T I C I E N

- 4. « UNE VÉRIFICATION NE PEUT ÊTRE MEILLEURE QUE LES PERSONNES QUI L’EFFECTUENT. » R E D D I T I O N D E C O M P T E S , R A P P O R T S S U R L A P E R F O R M A N C E E T V É R I F I C A T I O N I N T É G R É E U N E V U E D ’ E N S E M B L E , F C V I , 1 9 9 6

- 5. AVANT-PROPOS C’est avec grand plaisir que la Fondation publie cet ouvrage qui offre aux praticiens ainsi qu’aux bureaux et organisations de vérification des conseils sur les com- pétences requises pour pratiquer la vérification intégrée. Avec l’évolution de la discipline de la vérification intégrée, l’interaction des praticiens avec les gestion- naires et les dirigeants ainsi que la contribution de cette forme de vérification à l’environnement de gouverne et de reddition de comptes, on constate que la question des compétences professionnelles du praticien revêt une importance particulière. Il est dans l’intérêt des praticiens, tout autant que des décideurs qu’ils secondent, d’en arriver à un consen- sus sur les compétences de base que l’on requiert du praticien en vérification intégrée. De telles exigences constituent d’importantes balises que peut utiliser la profession pour se bâtir une équipe de professionnels et pour s’assurer qu’elle offre à ses clients des services et des produits de plus en plus adaptés et utiles. D’autre part, ces exigences permettent à sa clientèle d’obtenir une assurance quant à la qualité du service et du pro- duit reçus. L’établissement d’une telle base constitue un élément essentiel de la prestation de tout service profes- sionnel. En partant des principaux éléments sur lesquels le praticien est appelé à poser un jugement professionnel, l’étude examine la nature, l’éventail et la combinaison des connaissances, des habiletés et de l’expérience requi- ses chez le praticien pour qu’il soit à même de poser ces jugements. La vérification intégrée connaît une évolution constante, et l’environnement de gouverne et de reddi- tion de comptes est en pleine transformation lui aussi. Tout comme la publication de 1984, Un guide sur ce que le praticien doit savoir pour effectuer des vérifications intégrées, le présent ouvrage se veut un document « vivant », c’est-à-dire un document qu’on modifiera et élargira selon les besoins. Ce projet de recherche n’aurait pu voir le jour sans la contribution de plusieurs douzaines de professionnels chevronnés qui, à diverses étapes du processus, ont donné généreusement de leur temps, de leurs conseils et de leur expérience. Il s’agit de vérificateurs législatifs, de vérificateurs internes, d’experts-comptables et de conseillers en administration, d’universitaires et de bien d’autres. Nous en avons dressé la liste à l’annexe E. M. Hugh R. Hanson a révisé la version anglaise du rapport, Mme Nicole Plamondon est responsable de sa traduction française, et Mme Suzanne Seebach ainsi que MM. Paul Edwards et Bernard Poirier en ont assuré la conception graphique et la production. La Fondation tient à remercier ces personnes, et en particulier le Bureau du vérificateur général de la Nouvelle-Écosse pour la contribution des services de Mme Elaine M. Morash, CA, comme membre de l’équipe de recherche. La FCVI tient tout spécialement à exprimer sa reconnaissance à Mme Morash, qui a tra- vaillé en étroite collaboration avec le directeur de recherche de la FCVI, W. David Moynagh. Nous espérons que cette publication aidera les bureaux et les organisations de vérification ainsi que tout praticien à évaluer leur propre situation et à pren- dre les mesures qui s’imposent pour améliorer leur com- pétence professionnelle. C O M P É T E N C E S N É C E S S A I R E S P O U R P R A T I Q U E R L A V É R I F I C A T I O N I N T É G R É E . G U I D E D U P R A T I C I E N 1

- 6. C H A P I T R E 1 SOMMAIRE I N T R O D U C T I O N Ce chapitre offre un survol des principaux résultats de l’étude menée par la FCVI sur la compétence profes- sionnelle en vérification intégrée. Les idées proposées ici découlent d’un processus consultatif impliquant un vaste éventail de praticiens chefs de file : vérificateurs législa- tifs, vérificateurs internes, experts-comptables, conseillers en gestion, universitaires et bien d’autres. L’objectif du présent rapport consiste à jeter des bases actuelles, intégrées et pratiques, permettant d’examiner les compétences qu’exigent les éléments essentiels d’une vérification intégrée – les principaux jugements professionnels —, et d’en acquérir une meilleure compréhension. Nous n’offrons pas de formule ni de modèle absolu. Cependant, nous abordons le sujet selon une nouvelle perspective. En se concentrant sur l’exercice du jugement professionnel et en incluant l’expérience comme dimension explicite de la compétence profes- sionnelle, le rapport se distingue du travail déjà accom- pli pour traiter de cette question complexe, et il se veut un complément aux ouvrages existants. Nous y traçons les grandes lignes d’une série de concepts, de cadres de travail et d’outils interreliés que les praticiens ainsi que les bureaux peuvent adapter et utiliser pour évaluer leurs besoins et, le cas échéant, pour prendre les mesures qui s’imposent afin de soutenir, d’élargir ou d’améliorer leur compétence professionnelle en vérifica- tion intégrée. HI S TO R I Q U E En 1984, la FCVI a publié le document Un guide sur ce que le praticien doit savoir pour effectuer des vérifi- cations intégrées. À l’époque, la vérification intégrée était considérée comme un art et une science très jeunes. Néanmoins, tant les décideurs que les praticiens de la vérification ont reconnu la nécessité de com- mencer à documenter les domaines de connaissances qui s’avéraient nécessaires pour ceux qui effectuaient la vérification intégrée, ou qui participaient à ce genre de travail. Le guide précité se voulait une première étape dans un processus visant à décrire cet ensemble de con- naissances, tout en admettant que, avec l’évolution de la pratique, les exigences connexes en matière de connais- sances évolueraient également. Depuis la publication du document de 1984, qua- torze années d’expérience additionnelles ont été accu- mulées en vérification intégrée. De nombreux changements sont survenus durant cette période et ce, au fur et à mesure que s’élargissait considérablement l’éventail des questions sur lesquelles portait la vérifica- tion intégrée, que de nouvelles approches de vérification voyaient le jour, et que les attentes face à la vérification devenaient plus exigeantes et plus précises. Dans cette atmosphère généralisée de change- ments, les vérificateurs ont cerné plusieurs problèmes avec lesquels leurs organisations doivent composer, problèmes qui sont aggravés par le fait qu’on n’a pas encore défini clairement les compétences profession- nelles requises des praticiens de la vérification intégrée. Il s’agit notamment : • de la remise en cause par le public des compé- tences du praticien de la vérification intégrée • du virage anticipé vers l’attestation des déclara- tions de la direction, et de la conviction que cela mettra davantage l’accent sur la preuve de la com- pétence professionnelle • de l’augmentation du nombre de membres du personnel ayant une formation autre qu’en comptabilité ou en vérification, et de la nécessité de définir les connaissances et les habiletés que doivent posséder ces individus • de la restriction des budgets de formation en rai- son des contraintes financières, et du désir d’utiliser avec sagesse les fonds disponibles. Depuis quelques années, on constate également une évolution importante dans l’environnement de gouverne, de prise de décision et de reddition de comptes dans lequel se pratique la vérification intégrée. Les membres des instances gouvernantes et les cadres dirigeants sont appelés à prendre des décisions de plus en plus difficiles et ce, sous la surveillance constante du public. Pour prendre et pour justifier ces décisions, instances gouver- nantes et dirigeants doivent disposer d’une information qui porte sur plusieurs aspects de la performance d’une organisation. Et, c’est dans ce contexte que le travail du praticien de la vérification intégrée a pris une importance croissante – soit en tant que fournisseur d’information, C O M P É T E N C E S N É C E S S A I R E S P O U R P R A T I Q U E R L A V É R I F I C A T I O N I N T É G R É E . G U I D E D U P R A T I C I E N2

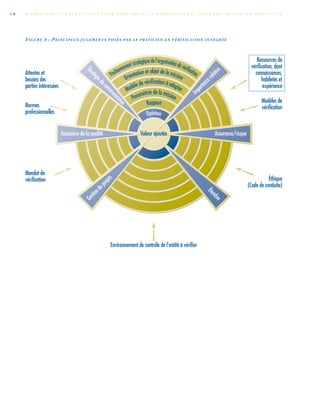

- 7. soit en tant que certificateur indépendant de la justesse de l’information et de son exhaustivité. À la lumière de cette évolution, il faut se pencher sur les considérations suivantes : • ce que signifie cette évolution pour les compé- tences nécessaires à la pratique de la vérification intégrée • ce qu’il faut maintenant établir ou préciser • si la pratique de vérification intégrée a atteint un stade où les praticiens sont prêts à s’engager dans cette question, et en sont capables, avec un degré approprié d’introspection, de confiance et de con- sensus. Le présent projet de recherche a donc été entrepris pour répondre à cette évolution et à ces considérations, et pour poursuivre un aspect crucial du mandat continu de la FCVI – « de repousser les limites de la pratique de la vérification intégrée et d’appuyer ses praticiens ». Il est étroitement lié à deux autres initiatives clés de la FCVI. L’une est la consolidation des connaissances en vérification intégrée, publiée en 1996 sous le titre Reddition de comptes, rapports sur la performance et vérification intégrée. Une vue d’ensemble; l’autre est la refonte, entreprise en 1996–1997, du programme et des activités de formation et de perfectionnement de la FCVI. LA M I S E E N C O N T E X T E À P R O P O S D E L A T E R M I N O LO G I E Nous utilisons l’expression « vérification inté- grée », définie dans la documentation de la FCVI comme un concept plutôt que comme une technique. Plus précisément, ce concept englobe les trois aspects connexes de la reddition de comptes : la présentation de l’information financière; la conformité aux autorisa- tions; et la gestion économique, efficiente et efficace des ressources et des deniers. La vérification financière et la vérification de conformité étant des processus bien éta- blis depuis des années, l’expression « vérification inté- grée » est souvent utilisée pour désigner le troisième (et le plus récent) volet qui porte sur les questions de performance générale. Nous avons adopté cet usage dans le présent rapport. De plus, comme nous l’expliquons ci-dessous, par l’expression « vérification intégrée », nous désignons trois méthodes de vérification : celle axée sur les sys- tèmes et les pratiques de gestion, celle axée sur la per- formance, et celle axée sur l’attestation des déclarations de la direction sur la performance. SI T U E R L A V É R I F I C AT I O N I N T É G R É E Dans leur travail, les praticiens sont appelés à composer avec différentes responsabilités et fonctions, dont la vérification intégrée. Comme l’indique le graphique à la figure 1, les responsabilités du praticien peuvent aussi s’étendre à d’autres formes de vérification (comme la vérification de conformité et la vérification financière), au rôle de conseiller, et à toute une gamme de questions touchant la gestion et l’administration de son organisation. La présente étude se concentre sur la vérification intégrée et sur les compétences nécessaires pour la prati- quer. C’est donc dans ce contexte qu’il faudra inter- préter les résultats de cette recherche. FI G U R E 1 C H A P I T R E 1 : S O M M A I R E 3 ConsultationConsultation Vérification intégrée Autre type de vérificationAutre type de vérification Questions de gestionQuestions de gestion

- 8. ST R U C T U R E D U R A P P O RT Le présent rapport comporte six chapitres et sept annexes. Le chapitre 2 présente un aperçu du concept de « compétence professionnelle » tel qu’utilisé dans le contexte de notre étude. On y décrit la compétence en termes de trois dimensions interreliées – connaissances, habiletés et expérience. Le chapitre 3 porte sur le concept de « jugement pro- fessionnel », et plus précisément sur les principaux juge- ments que porte le vérificateur et qui constituent la base de la discussion ultérieure sur la compétence professionnelle. Nous y avons relevé et décrit dix jugements principaux que doit poser le praticien de la vérification intégrée dans le cadre de son travail. Au chapitre 4, nous abordons la ques- tion des exigences quant aux connaissances, aux habiletés et à l’expérience qui se rapportent à la pratique de la vérifica- tion intégrée et à ces principaux jugements. Nous mettons l’accent non seulement sur les catégories ou domaines de connaissances, d’habiletés et d’expérience requises, mais aussi sur leurs aspects qualitatifs. Le chapitre 5 contient une série de grilles qui relient individuellement les dix principaux jugements aux connaissances, aux habiletés et à l’expérience que le praticien de la vérification intégrée se doit de posséder pour poser ces jugements. Le chapitre 6 souligne les observations faites au cours de l’étude sur deux questions auxiliaires de recherche. Dans quelle mesure les jugements à poser en vérification et les compétences professionnelles requises pour y arriver dif- fèrent-ils pour le vérificateur externe et pour le vérificateur interne ? Et, quel rôle le spécialiste est-il appelé à jouer en ce qui concerne les principaux jugements professionnels qui caractérisent la pratique de la vérification intégrée ? Au chapitre 7, nous traçons les grandes lignes des conclusions émergeant de la recherche et expliquons la façon dont les praticiens et leurs bureaux peuvent utiliser les résultats de recherche comme base pour éva- luer et améliorer leur compétence professionnelle. À l’annexe A, nous donnons l’historique du projet de recherche. Nous y résumons le travail qui a mené au projet, le thème principal de ce dernier et l’approche adoptée pour effectuer l’étude. À l’annexe B, nous décrivons une séance remue-méninges type. Ces discus- sions de groupes ont constitué la principale composante de l’étude. En reprenant l’information présentée au chapitre 5 et en la reformulant, nous résumons à l’annexe C les connaissances, les habiletés et l’expérience requises par rapport aux dix jugements clés à porter en vérification. L’annexe D résume les initiatives connexes lancées dans le domaine des compétences professionnelles, par la FCVI, les organismes professionnels de comptabilité et de vérification, diverses organisations, et bien d’autres, tant au Canada qu’à l’étranger. À l’annexe E, nous dressons la liste de tous les partic- ipants aux diverses étapes du projet depuis le travail pré- liminaire – plus de quatre-vingt-dix personnes en tout. À l’annexe F, nous présentons une bibliographie sommaire des publications examinées et analysées durant l’étape d’examen de la documentation du projet de recherche. Comme nous le mentionnons à l’annexe G, vous pouvez obtenir un exemplaire du document de référence synthétisant les résultats de cette analyse docu- mentaire auprès de la FCVI. L E P R O J E T D E R E C H E R C H E Comme nous l’avons signalé précédemment, le projet trouve ses fondements dans le travail déjà effec- tué par la FCVI : le guide sur les compétences profes- sionnelles publié en 1984 et le manuel de 1996 intitulé Reddition de comptes, rapports sur la performance et véri- fication intégrée. Une vue d’ensemble. Dans la mesure du possible, nous avons aussi tiré profit du vaste éven- tail de travaux effectués par d’autres organisations et organismes professionnels : recherches, documentation et initiatives connexes. (L’annexe D présente un survol de ces dernières.) La portée et le thème principal de ce projet de recherche ont été élaborés, discutés et retravaillés au cours d’une série d’ateliers spéciaux, de séances du congrès de la FCVI et de réunions des comités de recherche et de gou- verne. Ces activités se sont déroulées de 1993 à 1995. DÉ C I S I O N S I N I T I A L E S S E RVA N T D E F O N D E M E N T S Les décisions initiales suivantes se sont dégagées de ces premières consultations et elles ont servi de fondements au projet de recherche. • Adopter la définition suivante de la vérification : La vérification renforce les liens de responsabilité qui découlent de l’obligation de rendre compte. C’est une évaluation des systèmes et pratiques de gestion, ou une C O M P É T E N C E S N É C E S S A I R E S P O U R P R A T I Q U E R L A V É R I F I C A T I O N I N T É G R É E . G U I D E D U P R A T I C I E N4

- 9. évaluation des déclarations de la direction en matière de performance qui permet de déterminer la fidélité de l’information communiquée, ou encore une éva- luation de la performance globale. L’évaluation doit être indépendante, objective, fondée sur des critères et destinée à l’instance gouvernante ou à tout autre intervenant investi de responsabilités semblables. • Ne pas limiter la recherche à la question des « connaissances » que doit posséder le praticien. Il faut aussi se pencher sur les « habiletés » et sur l’« expérience », deux dimensions qui, avec les connaissances, constituent la notion de « compé- tence professionnelle ». • Se concentrer d’abord sur les principaux juge- ments que le praticien est appelé à poser dans le cadre de la vérification intégrée. • Aborder la question de la compétence profession- nelle de manière à faciliter l’utilisation des résul- tats dans une variété de contextes professionnels. MÉ T H O D E D E R E C H E R C H E Les deux principales composantes de l’approche adoptée pour mener à bien ce projet ont consisté en : • une revue et une analyse de la documentation, dont le travail connexe effectué par d’autres • des consultations auprès d’un vaste éventail de praticiens chefs de file, issus des principaux secteurs de la pratique de la vérification intégrée, dont : des vérificateurs législatifs, des vérificateurs internes, des experts-comptables, des conseillers en gestion, des universitaires. Dans la plupart des cas, ces consultations se sont déroulées sous forme de symposiums remue-méninges. En tout, huit de ces rencontres, auxquelles quatre-vingts prati- ciens chevronnés ont participé, ont eu lieu à travers le pays. L E C O N C E P T D E « C O M P É T E N C E P R O F E S S I O N N E L L E » Le concept de « compétence professionnelle », tel qu’utilisé dans le présent rapport, englobe trois dimen- sions interreliées : les connaissances, les habiletés et l’expérience. Il n’inclut pas un examen des aptitudes de base et des caractéristiques ou traits personnels des indi- vidus appelés à effectuer de la vérification intégrée, tenant pour acquis que la « matière première » néces- saire pour devenir un vérificateur efficace est déjà présente. Ces attributs personnels, que Spencer & Spencer appellent les « compétences essentielles1 », sont particulièrement importants pour l’élaboration des stratégies de recrutement – principale préoccupation dans le domaine de la vérification, mais sur laquelle le présent rapport de recherche ne se concentre pas. Ce projet de recherche innove en traitant l’expé- rience comme une dimension explicite de la compé- tence professionnelle. Généralement parlant, les autres initiatives lancées dans ce domaine ont soit omis d’aborder cette dimension, ou bien l’ont traitée de façon implicite seulement. Au chapitre 2, nous expliquons le concept de « compétence professionnelle » plus en détail. S O M M A I R E D E S R É S U L T A T S D E L A R E C H E R C H E JU G E M E N T P R O F E S S I O N N E L E N V É R I F I C AT I O N I N T É G R É E Chaque facette du travail du praticien exige que ce dernier fasse preuve de jugement professionnel. Cependant, certaines décisions qu’il prend au sujet soit de l’orientation de la fonction de vérification intégrée, soit d’une mission particulière de vérification intégrée, revêtent une telle importance qu’elles auront un effet profond et déterminant sur la qualité du processus de vérification, sur le produit qui en découle, ainsi que sur la considération donnée à ce produit et sur son utilisa- tion. Ce sont ces principaux jugements qui ont servi de point de départ à notre recherche. CA D R E D E T R AVA I L S U R L E S P R I N C I PA U X J U G E M E N T S Quels sont les principaux points sur lesquels le vérificateur est appelé à poser un jugement profession- nel dans le cadre d’une vérification ? Voilà la première question citée dans le mandat du projet de recherche; c’est aussi la première question posée aux personnes consultées durant l’étude. Pour arriver à répondre à cette question, il a fallu tout un processus de formulation et de raffinement qui s’est échelonné sur plusieurs mois de discussions avec quelques douzaines de praticiens chevronnés. À partir des travaux faits pendant les symposiums remue-méninges, des discussions de l’équipe de C H A P I T R E 1 : S O M M A I R E 5 1 LYLE M. SPENCER & SIGNE M. SPENCER, COMPETENCE AT WORK : MODELS FOR SUPERIOR PERFORMANCE, CANADA, JOHN WILEY & SONS LTD., 1993, P. 11-12.

- 10. recherche et de l’examen de la documentation, on a dégagé les dix « jugements » clés suivants que le prati- cien est appelé à poser en vérification. • le positionnement stratégique du bureau ou de la fonction de vérification par rapport à la vérifica- tion intégrée • l’orientation et l’objet de chaque mission de vérifi- cation • le modèle de vérification à adopter pour la mis- sion de vérification • les principales variables et les « moteurs » de la mission de vérification : les trois notions interre- liées d’ « étendue », d’ « importance relative » et de « degré de certitude à offrir » • les principaux paramètres de la mission de vérifica- tion : les critères de vérification, les éléments probants, l’utilisation du travail d’un autre vérifica- teur ou examinateur, les procédés de vérification • la stratégie de communication pour la mission de vérification • l’assurance de la qualité de la mission de vérification; • la sélection et la mise en œuvre d’un système de gestion de projets approprié pour la mission de vérification • la préparation et la communication de l’opinion ou du rapport de vérification intégrée • l’impact et la valeur ajoutée de la mission de véri- fication. Au chapitre 3, nous expliquons chacun de ces points. QU I P O S E C E S J U G E M E N T S P R O F E S S I O N N E L S ? Nous nous sommes concentrés sur le praticien individuel et sur les principaux jugements qu’il est appelé à porter dans le cadre de son travail. Les discus- sions tenues durant les séances remue-méninges indiquent que bien souvent ces jugements sont posés par des praticiens exerçant leur profession à des éche- lons différents et jouant des rôles distincts au sein de l’organisation de vérification et que ces praticiens sont appuyés par un processus de consultation auquel peu- vent participer, selon les circonstances, d’autres mem- bres de l’équipe de vérification ou des spécialistes possédant une expertise relativement à certains aspects des éléments visés par la mission. Occasionnellement, une discussion préliminaire avec un supérieur au sein de l’organisation de vérification peut aussi avoir lieu avant que le jugement soit porté. Il faut souligner le rôle crucial que jouent les membres de l’équipe et les spécialistes. Premièrement, ils contribuent par leurs connaissances et leur expertise à la formulation initiale du jugement. Deuxièmement, ils effectuent le travail de vérification conformément au jugement porté. Et troisièmement, lorsque le travail de vérification signale la nécessité de revoir les postulats sur lesquels repose le jugement initial, ils doivent prendre une décision importante, à savoir quand et comment porter cette situation à l’attention des autres pour que le jugement soit réexaminé. En fin de compte, toutefois, c’est toujours à un seul praticien que revient la tâche de porter un ou plusieurs de ces jugements cruciaux. CO N N A I S S A N C E S R E Q U I S E S Par « connaissances », on entend la somme des informations qu’une personne possède dans une matière donnée. Il est important de noter que les connaissances s’acquièrent de plusieurs façons – par un programme d’études ou de formation, l’apprentissage auprès d’autres personnes, et l’expérience de travail en vérifica- tion intégrée et autres types de vérification, dans dif- férents champs d’activité et dans le bénévolat. CA D R E R É F É R E N T I E L S U R L E S C O N N A I S S A N C E S R E Q U I S E S On a cerné treize catégories ou domaines de con- naissances se rapportant aux principaux jugements à poser en vérification intégrée. La nature et l’étendue des connaissances que doit posséder le praticien en véri- fication intégrée, ou connaissances auxquelles il doit avoir accès, dépendent du ou des jugements particuliers qu’il est appelé à porter. Si le praticien doit faire appel aux connaissances – ou encore aux habiletés ou à l’ex- périence – d’un spécialiste pour poser son jugement, il se doit de posséder une connaissance de base suffisante en la matière pour être en mesure d’évaluer et d’utiliser efficacement le travail de ce dernier. Voici les domaines de connaissances relevés : • gouverne, gestion et reddition de comptes • performance • systèmes et pratiques de gestion • contrôle • vérification axée sur la gestion économique, effi- ciente et efficace des ressources et des deniers (c.- à-d. la vérification intégrée) • vérification axée sur la conformité aux autorisa- C O M P É T E N C E S N É C E S S A I R E S P O U R P R A T I Q U E R L A V É R I F I C A T I O N I N T É G R É E . G U I D E D U P R A T I C I E N6

- 11. tions et sur l’information financière • organisation de vérification du praticien • champs d’activité de l’entité à vérifier • science du comportement • disciplines connexes • recherche et analyse • gestion de projets • assurance de la qualité. Une fois les domaines de connaissances définis, il est utile de déterminer l’étendue des connaissances requises. À cet égard, trois niveaux ont été établis : • connaissance élémentaire • connaissance pratique • connaissance approfondie. Au chapitre 4, nous expliquons chacun de ces domaines et niveaux. HA B I L E T É S R E Q U I S E S Par « habileté », on entend la capacité du praticien à effectuer une tâche physique ou intellectuelle. CA D R E R É F É R E N T I E L S U R L E S H A B I L E T É S R E Q U I S E S Les recherches et les consultations menées nous ont permis de dégager les dix domaines d’habiletés sui- vants se rapportant aux principaux jugements à porter en vérification intégrée. La nature et l’étendue des habiletés que doit posséder le praticien en vérification intégrée, ou habiletés auxquelles il doit avoir accès, dépendent du ou des jugements particuliers qu’il est appelé à poser ou à soutenir. Nous avons ensuite regroupé ces domaines en trois catégories : habiletés d’ordre professionnel ou technique, habiletés en matière de gestion et habiletés d’ordre général. Habiletés d’ordre professionnel ou technique Ces habiletés incluent la capacité d’appliquer les concepts, les principes, les méthodes et les techniques de : • vérification axée sur la gestion économique, effi- ciente et efficace des ressources et des deniers (c.-à-d. la vérification intégrée) • évaluation de la performance d’une organisation • recherche et analyse • assurance de la qualité. Habiletés en matière de gestion • gestion générale • gestion de projets Habiletés d’ordre général • raisonnement analytique • raisonnement conceptuel • communication • entregent Comme pour la dimension « connaissances », nous avons établi les trois niveaux suivants concernant l’étendue des habiletés : • niveau de base • niveau intermédiaire • niveau avancé. Au chapitre 4, nous expliquons chacun de ces domaines et niveaux d’habiletés. EX P É R I E N C E R E Q U I S E Par « expérience », on entend la mise en applica- tion par le praticien de ses connaissances et de ses habiletés dans l’exercice de sa profession. CA D R E R É F É R E N T I E L S U R L’E X P É R I E N C E R E Q U I S E Dans son rapport de 1986 concernant l’enquête sur l’effondrement de la CCB et de la Northern Bank, le juge Willard Estey, commentant sur la vérification, a précisé trois facteurs qu’il estime pertinents pour définir l’expérience du vérificateur : le nombre d’années d’expérience en vérification ou l’étendue de l’expérience acquise, l’échelon de responsabilité auquel cette expé- rience a été acquise et enfin le contexte dans lequel elle l’a été (qui, dans ce cas-ci, signifiait une expérience acquise dans l’industrie bancaire ou auprès d’institu- tions financières de dépôt). En se basant sur le raisonnement du juge Estey, il importe de tenir compte de quatre aspects de l’expé- rience : la nature, le rôle, l’étendue et le contexte. Le fait qu’il existe moins de catégories pour cette dimen- sion que pour les « connaissances » et « habiletés » ne signifie aucunement que l’expérience constitue la dimension la moins importante de la compétence pro- fessionnelle. Au contraire, comme un des participants aux séances remue-méninges nous l’a signalé, « c’est souvent l’expérience qui fait toute la différence ». C H A P I T R E 1 : S O M M A I R E 7

- 12. Voici trois autres aspects de l’expérience qu’il faut considérer : Rôle • expérience acquise en tant que membre d’équipe • expérience acquise en tant que chef de projet • expérience acquise en tant que dirigeant Étendue • une « certaine » expérience qui, dans notre propos, se comptabilise à « moins de 2 ans » d’expérience • une expérience « significative » qui, dans notre propos, se comptabilise à « entre 2 et 4 ans » d’expérience • une « vaste » expérience qui, dans notre propos, se comptabilise à un « minimum de 5 ans » d’expé- rience. Contexte • Il s’agit ici de déterminer s’il est nécessaire ou non pour le praticien de posséder une expérience dans la vérification d’entités exerçant leurs activités dans le même domaine ou dans un domaine similaire. Une fois de plus, comme nous l’avons mentionné pour les dimensions « connaissances » et « habiletés », le type d’expérience que doit posséder le praticien en véri- fication intégrée, ou l’expérience à laquelle il doit avoir accès, dépend du ou des jugements particuliers qu’il est appelé à poser. Au chapitre 4, nous expliquons ces aspects de l’ex- périence. C O R R É L A T I O N E N T R E L E S J U G E M E N T S E T L A C O M P É T E N C E R E Q U I S E Le chapitre 5 présente une série de grilles illus- trant les liens entre les principaux jugements d’une part et les connaissances, les habiletés et l’expérience requises d’autre part. En ce qui concerne les connaissances requises, lorsqu’on regarde tous les points sur lesquels le praticien a un jugement professionnel à poser, ce sont les domaines de connaissances suivants qui doivent retenir le plus l’attention : • la gouverne, la gestion et la reddition de comptes : les concepts, les théories, les principes, les nou- velles façons de penser et les progrès, etc. • la vérification intégrée : les concepts, les théories, les principes, l’éthique, les nouvelles façons de penser, les progrès, etc. • l’organisation de vérification du praticien : l’envi- ronnement, le mandat, la philosophie, les straté- gies, les politiques, etc. • l’entité à vérifier : le champ d’activité. Quant aux habiletés requises, lorsqu’on regarde encore tous les points sur lesquels le praticien a à poser un jugement professionnel, l’accent est mis sur les habiletés du praticien dans les domaines suivants : • l’exécution de la vérification intégrée • l’évaluation de la performance de l’entité • le raisonnement analytique et conceptuel • la communication. Au sujet de l’expérience requise, la tendance est de répartir les prises de décisions à l’échelon approprié, c’est- à-dire que les jugements à poser sur l’orientation de la fonction de vérification intégrée ou de la mission en question reviennent au praticien qui assume le rôle de « dirigeant », et que les jugements concernant la planifi- cation, l’exécution et la présentation des résultats de la mission de vérification reviennent au praticien qui joue le rôle de « chef de projet ». Dans les deux cas, on requiert du praticien concerné une expérience allant de « signi- ficative » à « vaste » en vérification afin de s’assurer que des jugements professionnels appropriés seront portés. Il importe pour le praticien de posséder au moins une quelconque expérience dans le champ d’activité de l’entité à vérifier, ou dans un domaine similaire, pour tout ce qui concerne les jugements clés à poser sur la planification de la vérification et sur la présentation des résultats (p. ex., les décisions touchant l’étendue, le degré de certitude à offrir, les critères de vérification, etc. d’une part, et la formulation des conclusions ou de l’opinion du vérificateur et leur présentation d’autre part). Pour ce qui est des autres jugements à porter par le praticien, on estime que l’expérience en vérification peut plus facilement se transférer d’une situation à une autre. Nous tenons à souligner que l’information présen- tée dans les grilles doit servir de « guide », et non pas d’instructions à suivre à la lettre; cette information per- met d’établir la corrélation entre les jugements à poser en vérification et les compétences requises correspondantes. C O M P É T E N C E S N É C E S S A I R E S P O U R P R A T I Q U E R L A V É R I F I C A T I O N I N T É G R É E . G U I D E D U P R A T I C I E N8

- 13. Q U E S T I O N S C O N N E X E S On s’est également penché sur les deux points de recherche auxiliaires suivants : • la mesure dans laquelle les jugements à porter en vérification et les compétences professionnelles re- quises pour y arriver diffèrent quelque peu pour le vérificateur externe et pour le vérificateur interne • le rôle du spécialiste en ce qui concerne les juge- ments à poser en vérification et les compétences professionnelles requises. Nous pouvons communiquer certaines des obser- vations recueillies au cours de nos consultations. En ce qui concerne la première question, la stratégie commune a consisté à demander la participa- tion des vérificateurs tant internes qu’externes aux symposiums remue-méninges et de les réunir en plusieurs sous-groupes qui avaient à se pencher sur diverses questions. Si les jugements à poser en vérifi- cation ou si les compétences professionnelles requises dans ce but comportaient des différences inhérentes, que l’on soit vérificateur interne ou externe, on a pensé que cela serait mis en évidence dans les délibéra- tions en sous-groupes, ou dans les exposés présentés ou encore dans les discussions qui ont eu lieu en plénière. Dans l’ensemble, aucune différence n’a été signalée ni par les sous-groupes, ni durant les discus- sions en plénière. Pour ce qui est de la deuxième question – le rôle du spécialiste —, certains groupes ont mentionné que son intervention est vraisemblablement de mise pour appuyer les jugements à porter sur les questions con- cernant les principales variables qui constituent le moteur de la vérification (étendue, degré de certitude à offrir et importance relative), les paramètres clés (critères de vérification convenables, éléments probants suffisants et adéquats, etc.) et l’assurance de la qualité. Pour les grandes organisations de vérification, souvent ces spécialistes feraient déjà partie du personnel perma- nent (dans le domaine de la gestion des ressources humaines, de la mesure de l’efficacité, etc.). Pour les organisations de plus petite taille, on ferait appel à des spécialistes de l’extérieur, ce qui soulèverait le défi d’avoir à s’assurer que ces experts sont correctement sensibilisés aux politiques et procédés de vérification du bureau ou de l’organisation afin de savoir en quoi et comment leur travail se rapporte à la mission de vérifi- cation. Nous tenons à mentionner ici les Normes relatives aux missions de certification, promulguées par l’ICCA après le lancement du projet de recherche de la FCVI sur les compétences professionnelles. Dans ces normes de 1997, on aborde la question du spécialiste selon deux perspectives2 : • ce que doit savoir le spécialiste pour faire le lien entre le travail qui lui est confié et l’objectif de la mission • ce que doit savoir le praticien pour établir la com- pétence du spécialiste ainsi que pour superviser et utiliser efficacement le travail de ce dernier. Au moment d’aller sous presse, l’ICCA planifiait d’effectuer d’autres recherches dans ce domaine. Ces observations sont abordées plus en détail au chapitre 6. C O N C L U S I O N Dans ce rapport, nous cernons les principaux points sur lesquels le praticien de la vérification intégrée est appelé à porter un jugement professionnel, et éta- blissons la corrélation entre ces jugements et les compé- tences professionnelles nécessaires (connaissances, habiletés et expérience) pour chacun d’eux. Toute pro- fession doit pouvoir composer ouvertement et franche- ment avec ce type de dossier. Les praticiens effectuent la vérification intégrée dans un environnement complexe, fluide et exigeant. Étant donné l’élargissement des services de vérification (comme la certification) et la sophistication des pro- duits et des services offerts à des clients et consomma- teurs de plus en plus avertis, tout indique qu’on n’assistera pas à un changement de sitôt. Il est dans l’intérêt à la fois des praticiens et des hauts dirigeants qu’ils secondent d’arriver à un consen- sus sur les compétences professionnelles requises pour pratiquer la vérification intégrée. C’est ainsi que les praticiens et leurs bureaux pourront évaluer, élaborer et démontrer leur compétence professionnelle. Quant aux clients, ils pourront ainsi obtenir une assurance sur la qualité des services ou des produits reçus. Les résultats de ce projet de recherche ajoutent à notre compréhension de la compétence professionnelle C H A P I T R E 1 : S O M M A I R E 9 2 INSTITUT CANADIEN DES COMPTABLES AGRÉÉS, MANUEL DE L’ICCA, PARA. 5025.29–.34, .61.

- 14. en vérification intégrée. Comme pour le document publié en 1984, le présent rapport se veut un document « vivant », que l’on modifiera et élargira selon les besoins. C O M P É T E N C E S N É C E S S A I R E S P O U R P R A T I Q U E R L A V É R I F I C A T I O N I N T É G R É E . G U I D E D U P R A T I C I E N1 0

- 15. « LE PRATICIEN ET LES AUTRES PERSONNES QUI PARTICIPENT À LA MISSION DE CERTIFICATION DOIVENT AVOIR UNE COMPÉTENCE PROFESSIONNELLE ADÉQUATE À L’EXÉCUTION DE CE TYPE DE MISSION. » N O R M E S R E L A T I V E S A U X M I S S I O N S D E C E R T I F I C A T I O N , I C C A , 1 9 9 7 « LES AUDITEURS INTERNES DOIVENT EFFECTUER LEURS TRAVAUX AVEC COMPÉTENCE ET CONSCIENCE PROFESSIONNELLE. » N O R M E S P O U R L A P R A T I Q U E P R O F E S S I O N N E L L E D E L ’ A U D I T I N T E R N E , I F A C I , 1 9 8 5 C H A P I T R E 2 LA COMPÉTENCE PROFESSIONNELLE, LE CONCEPT I N T R O D U C T I O N Comme nous l’avons mentionné, quatorze ans se sont écoulés depuis la publication du document de la FCVI Un guide sur ce que le praticien doit savoir pour effectuer des vérifications intégrées. Durant cette période, beaucoup d’expérience a été emmagasinée et une nouvelle façon de penser a émergé. L’environnement de gouverne et de reddition de comptes dans lequel s’effectue la vérification est devenu plus complexe, plus fluide et plus exigeant. Et les clients, tout comme la direction, connaissent mieux la vérification intégrée, ses processus et produits ainsi que leur utilisation. Voilà en partie pourquoi les personnes consultées nous ont conseillés de ne pas limiter l’étendue et la portée de la présente étude à une simple mise à jour du document de 1984 sur les compétences requises. Même si une telle mise à jour s’avérait nécessaire, il fal- lait aussi tenir compte d’autres dimensions, notamment celles des habiletés et de l’expérience. Ce conseil a été accepté et incorporé dans le mandat de notre recherche. L A C O M P É T E N C E P R O F E S - S I O N N E L L E , L E C O N C E P T L’expression « compétence professionnelle » décrit l’étendue du présent projet. Ce terme est connu chez les nombreux praticiens à qui s’adresse le présent rapport. Il est utilisé, par exemple, dans les Normes relatives aux missions de certi- fication, publiées par l’ICCA en 1997. « Le praticien et les autres personnes qui par- ticipent à la mission de certification doivent avoir une compétence professionnelle adéquate à l’exécution de ce type de mission3. » C O M P É T E N C E S N É C E S S A I R E S P O U R P R A T I Q U E R L A V É R I F I C A T I O N I N T É G R É E . G U I D E D U P R A T I C I E N 1 1 3 IBID., PARA. 5025.28.

- 16. De plus, on emploie l’expression dans les Normes pour la pratique professionnelle de l’audit interne, publiées par l’Institute of Internal Auditors : « Compétence professionnelle – Les auditeurs internes doivent effectuer leurs travaux avec compétence et conscience professionnelle4 . » Il est intéressant de noter qu’en anglais il existe une distinction entre les termes « proficiency » et « com- petency » pour décrire la notion de compétence profes- sionnelle. Le mot competency comporte de nombreuses descriptions, définitions et nuances, tant dans la docu- mentation générale que dans son application. À titre d’exemple, il désigne parfois les habiletés et les connais- sances. Il a aussi été utilisé pour décrire l’habileté et la volonté d’accomplir une tâche. Souvent, on décrit ou définit ce terme comme une caractéristique sous-jacente à la performance d’un individu, qui inclut non seule- ment des connaissances et des habiletés, mais également des caractéristiques personnelles comme les principes, les valeurs, les croyances, les attitudes, les traits de per- sonnalité et la motivation. Nous tenons aussi à men- tionner, à titre d’exemple supplémentaire, le rapport de 1997 de l’AICPA sur les Services de certification, dans lequel le terme signifie « à la fois ce que les vérificateurs individuels savent et ce que ceux-ci et les équipes de vérification font ». Le terme anglais « proficiency », toutefois, décrit plus précisément la portée particulière du projet de recherche de la FCVI. Nous nous sommes concentrés sur les connaissances, les habiletés et l’expérience du praticien, et non pas sur l’éventail des aptitudes et des caractéristiques ou traits personnels souvent associés au mot « competency ». Pour en savoir davantage sur la dis- tinction à faire entre les termes anglais « competency » et « proficiency », veuillez consulter l’ouvrage de Willis5 . Par conséquent, lorsque nous utilisons l’expression « compétence professionnelle » dans le présent rapport, nous parlons des connaissances, des habiletés et de l’ex- périence que doit posséder le praticien de la vérification intégrée pour être à même d’exercer un jugement pro- fessionnel et de prendre les décisions qui s’imposent. De plus, nous avons adopté les définitions suivantes des trois dimensions de la compétence professionnelle : • connaissances : la somme des informations que possède le praticien dans une matière donnée6 • habiletés : la capacité du praticien à effectuer une certaine tâche physique ou intellectuelle7 • expérience : la mise en application par le praticien de ses connaissances et habiletés dans l’exercice de sa profession. La figure 2 suivante décrit le concept de la compé- tence professionnelle et la corrélation entre les trois dimensions. FI G U R E 2 : CO M P É T E N C E P R O F E S S I O N N E L L E CO N S I D É R AT I O N S A D D I T I O N N E L L E S S U R L A D I M E N S I O N D’E X P É R I E N C E D E L A C O M P É T E N C E P R O F E S S I O N N E L L E Dans leur ouvrage intitulé Executive Leadership, Jaques et Clement considèrent l’expérience comme le « grand maître » qui enseigne plusieurs choses qui s’a- joutent à notre bagage de connaissances et à l’apprentis- sage de nouvelles habiletés et ce, parfois sans même que nous en ayons conscience8 . C O M P É T E N C E S N É C E S S A I R E S P O U R P R A T I Q U E R L A V É R I F I C A T I O N I N T É G R É E . G U I D E D U P R A T I C I E N1 2 4 INSTITUT FRANÇAIS DES AUDITEURS ET CONTRÔLEURS INTERNES, NORMES POUR LA PRATIQUE PROFESSIONNELLE DE L’AUDIT INTERNE. VERSION BILINGUE DES NORMES D’AUDIT INTERNE DE L’I.I.A. (INSTITUTE OF INTERNAL AUDITORS) ÉTABLIE PAR A.T.H. (ASSOCIATION TECHNIQUE D’HARMONISATION), PARIS, IFACI, 1985, P. 200-1. 5 SHERRY L. WILLIS, MAINTAINING PROFESSIONAL COMPETENCE : APPROACHES TO CAREER ENHANCEMENT, VITALITY & SUCCESS THROUGHOUT A WORK LIFE, SAN FRANCISCO, JOSSEY-BASS INCORPORATED, 1990, P. 3. SELON WILLIS, LA COMPÉTENCE PROFESSIONNELLE COMPORTE DEUX GRANDES CATÉGORIES : PREMIÈREMENT, LES « COMPÉTENCES » PROPRES À LA PROFESSION OU À LA DISCIPLINE EN QUES- TION : (1) LES CONNAISSANCES DE BASE TOUCHANT LA DISCIPLINE; (2) LES HABILETÉS TECHNIQUES CONSIDÉRÉES ESSENTIELLES À L’EXERCICE DE LA PROFESSION; ET (3) LA CAPACITÉ À RÉSOUDRE LES TYPES DE PROBLÈMES RENCONTRÉS DANS L’EXERCICE DE LA PROFESSION. DEUXIÈMEMENT, LES « CARACTÉRISTIQUES GÉNÉRALES » DE L’INDIVIDU QUI FACILITE LE PERFECTIONNEMENT ET LE MAINTIEN DE SA COMPÉTENCE PROFESSIONNELLE : CAPACITÉ INTELLECTUELLE, TRAITS PERSONNELS, MOTIVATION, ATTITUDES, ET VALEURS. 6 ADAPTÉE DE SPENCER & SPENCER, OP. CIT., P. 10. 7 IBID, P. 11. 8 ELLIOTT JAQUES AND STEPHEN D. CLEMENT, EXECUTIVE LEADERSHIP, ARLINGTON, CASON HALL & CO. PUBLISHERS, 1991, 1994, P. 77. CONNAISSANCES H A B I L E T É S E X P É R I E N C E

- 17. Dans le présent rapport, l’innovation consiste à traiter l’expérience comme une dimension explicite de la compétence professionnelle du praticien. À cet égard, l’étendue du projet de recherche diffère des autres initiatives dans le domaine, initiatives qui, généralement parlant, ont soit omis d’aborder la dimen- sion d’expérience ou l’ont traitée mais de façon implicite seulement. Le raisonnement qui nous pousse à traiter de l’ex- périence comme d’une dimension explicite s’explique peut-être mieux par l’analogie suivante entre la jeune recrue talentueuse et le professionnel aguerri. La recrue talentueuse peut posséder les connaissances et les habiletés nécessaires mais, contrairement au profession- nel aguerri, elle n’a pas encore eu l’occasion de démon- trer qu’elle est capable d’appliquer efficacement ses connaissances et ses habiletés sur une période pro- longée, à des niveaux de responsabilités différents, ou dans des milieux variés. Dans son rapport publié en 1986 concernant l’en- quête sur l’effondrement de la CCB et la Northern Bank (intitulé Report of the Inquiry into the Collapse of the CCB and Northland Bank), l’honorable Willard Estey a recommandé que : « la Loi sur les banques soit modifiée pour exiger que le vérificateur activement en charge de la vérification de la banque ait au moins cinq ans d’expérience, acquise à un poste de niveau supérieur, dans l’exécution des vérifica- tions des institutions bancaires et autres institu- tions financières de dépôt9 ». Selon le juge Estey, appuyé en cela par diverses soumissions présentées à sa commission d’enquête, l’as- socié responsable de la mission de vérification devrait posséder une expérience de cette étendue, de ce niveau et de cette diversité pour être en mesure de s’acquitter de ses responsabilités en vertu de la Loi sur les banques. Le Rapport du Comité spécial chargé d’étudier le rôle du vérificateur (le Rapport Adams), publié par l’ICCA en 1978, souligne lui aussi l’importance de la dimension d’expérience : « Nous estimons que les gens qui, dans le public, ont besoin des services d’un vérificateur, sont en droit de s’attendre à ce que ceux qui sont autorisés à offrir de tels services aient une forma- tion adéquate et des connaissances et une expé- rience à jour. Les méthodes et les procédés de vérification évoluent constamment et, comme nous l’avons mentionné précédemment, nous estimons que l’expérience est une caractéristique essentielle que doit posséder le vérificateur prati- cien. Les comptables agréés qui ont poursuivi une carrière en dehors du champ de la vérifica- tion devraient être tenus de rafraîchir leurs con- naissances et leur expérience avant d’avoir le droit de signer un rapport du vérificateur10. » L’importance de l’expérience comme un aspect essentiel de la compétence professionnelle du praticien, particulièrement là où il s’agit de l’exercice du jugement professionnel, est discutée en profondeur dans le rap- port de recherche publié par l’ICCA en 1995 sous le titre Le jugement professionnel en vérification. La plupart des professions exigent de leurs mem- bres une période d’expérience pratique avant d’accepter l’adhésion pleine et entière d’une personne (à titre d’exemple, les futures comptables agréés doivent acqué- rir 30 mois d’expérience). Cette exigence démontre l’importance que les professions accordent à l’expé- rience. Pendant notre examen des progrès et de la docu- mentation sur la compétence professionnelle dans les organisations de vérification, nous avons trouvé seule- ment une organisation qui aborde explicitement la question des exigences en matière d’expérience pour la pratique de la vérification intégrée11 . Compte tenu de l’objet principal du projet de recherche de la FCVI – la formulation de principaux jugements par les praticiens de la vérification intégrée —, il importe d’amener la dimension « expé- rience » dans l’équation de la compétence profession- nelle tout en reconnaissant, bien entendu, qu’elle est fondamentalement liée aux dimensions « connais- sances » et « habiletés » (tout comme ces deux dernières dimensions le sont entre elles aussi). C H A P I T R E 2 : L A C O M P É T E N C E P R O F E S S I O N N E L L E , L E C O N C E P T 1 3 9 WILLARD Z. ESTEY, REPORT OF THE ENQUIRY INTO THE COLLAPSE OF THE CCB AND NORTHLAND BANK, OTTAWA, APPROVISIONNEMENTS ET SERVICES CANADA, 1986, P. 298. 10 INSTITUT CANADIEN DES COMPTABLES AGRÉÉS, RAPPORT DU COMITÉ SPÉCIAL CHARGÉ D’ÉTUDIER LE RÔLE DU VÉRIFICATEUR, (PRÉSIDÉ PAR JOHN W. ADAMS, FCA), TORONTO, ICCA, P. 67. 11 LE VÉRIFICATEUR GÉNÉRAL DU QUÉBEC TRAITE EXPLICITEMENT DE L’EXPÉRIENCE DANS SON GUIDE DES TÂCHES QUANT AUX STANDARDS FIXÉS POUR LES VÉRIFICATEURS (CHARGÉS DE PROJET ET ÉQUIPIERS) ŒUVRANT EN OPTIMISATION DES RESSOURCES; LES EXIGENCES SONT DÉCRITES EN TERMES DE NOMBRE D’ANNÉES, DE NOMBRE DE VOR, ET DE NATURE DU TRAVAIL (C.-À-D. COMPLEXITÉ DES VÉRIFICATIONS).

- 18. « LE JUGEMENT PROFESSIONNEL EST L’ESSENCE DE LA VÉRIFICATION. » L E J U G E M E N T P R O F E S S I O N N E L E N V É R I F I C A T I O N , I C C A , 1 9 9 5 C H A P I T R E 3 LE JUGEMENT PROFESSIONNEL EN VÉRIFICATION INTÉGRÉE I N T R O D U C T I O N Chaque facette du travail du praticien exige que ce dernier fasse preuve de jugement professionnel. Cepen- dant, certaines décisions qu’il prend au sujet soit de l’orientation de la fonction de vérification intégrée, soit d’une mission particulière de vérification intégrée revêtent une telle importance qu’elles auront un effet profond et déterminant sur la qualité du processus de vérification, sur le produit qui en découle, ainsi que sur la considération donnée à ce produit et sur son utilisation. Les discussions pendant les séances remue- méninges ont mis en évidence que, souvent, des juge- ments ou des décisions de ce type sont appuyés par un processus de consultation. Celui-ci implique, selon les circonstances, des discussions avec d’autres membres de l’équipe de vérification, avec des spécialistes qui possè- dent une expertise relativement à certains aspects des éléments visés par la mission et, occasionnellement, avec une personne occupant un poste plus élevé dans la hiérarchie de l’organisation de vérification. En fin de compte, toutefois, c’est toujours à un seul praticien que revient la tâche de porter le jugement crucial. Comme nous l’avons mentionné précédemment, le projet de recherche a commencé par une étude des principaux jugements que le praticien en vérification intégrée est appelé à poser. Nous avons décidé de nous pencher sur l’exercice du jugement professionnel en vérification pour deux raisons : • d’abord, nous adoptons ainsi une approche de recherche axée sur les résultats, ce qui facilite aussi la tâche de différencier entre les compétences pro- fessionnelles de base requises et les autres; et • nous fonctionnons avec une base commune que peuvent utiliser l’ensemble des praticiens en vérifi- cation intégrée, en tenant compte du fait qu’il C O M P É T E N C E S N É C E S S A I R E S P O U R P R A T I Q U E R L A V É R I F I C A T I O N I N T É G R É E . G U I D E D U P R A T I C I E N1 4

- 19. existe des variations quant à la taille et à la struc- ture des organisations, quant au niveau hiérar- chique où se situe le praticien, quant à la répartition de l’autorité et des responsabilités pro- fessionnelles associées à chacun de ces niveaux, etc. La première question à régler concerne l’éventail et la nature des points sur lesquels le praticien doit exercer un jugement professionnel en vérification inté- grée. La deuxième porte sur les compétences profes- sionnelles requises – à la fois les connaissances, les habiletés et l’expérience – du praticien pour qu’il soit à même d’exercer ce jugement. Une fois qu’on est arrivé à un consensus sur ces deux questions, on peut se demander quel praticien ou bien quel niveau hiérar- chique au sein d’une organisation particulière est appelé à poser des jugements dans le cadre de la vérification intégrée et, selon la réponse obtenue, on peut ensuite déterminer les connaissances, les habiletés et l’expé- rience que doit posséder le praticien (ou le praticien de tel ou tel niveau hiérarchique) au sein de l’organisation, ou encore l’organisation elle-même. Ainsi, l’adoption des principaux points sur lesquels le praticien doit exercer son jugement profes- sionnel comme point de départ nous a permis de déli- miter les recherches, de nous concentrer sur les aspects importants et d’obtenir la flexibilité nécessaire pour que les résultats du projet de recherche puissent être appliqués aux différents contextes opérationnels. C A D R E R É F É R E N T I E L S U R L E S P R I N C I P A U X J U G E M E N T S E N V É R I F I C A T I O N Quels sont les principaux points sur lesquels le vérificateur est appelé à poser un jugement profession- nel dans le cadre de la vérification intégrée ? Voilà la première question énoncée dans le mandat du projet de recherche; c’est aussi la première question que l’on a posée aux personnes consultées durant l’étude. Pour arriver à y répondre, il a fallu passer par tout un processus de formulation et de raffinement qui s’est échelonné sur plusieurs mois de discussions avec plusieurs douzaines de praticiens chevronnés. À partir des travaux accomplis pendant les sympo- siums remue-méninges, des discussions de l’équipe de recherche et de l’examen de la documentation, on a dégagé dix « jugements » clés que le praticien est appelé à porter en vérification. Ces jugements sont présentés au tableau 1. DE S C R I P T I O N D E C E S P R I N C I PA U X J U G E M E N T S Chacun de ces dix points comporte habituellement une série de décisions secondaires qui entrent en ligne de compte dans l’exercice du jugement professionnel. LE P O S I T I O N N E M E N T S T R AT É G I Q U E D U B U R E A U O U D E L A F O N C T I O N D E V É R I F I C AT I O N PA R R A P P O RT À L A V É R I F I C AT I O N I N T É G R É E . IL S’AG I T D E D É T E R M I N E R : • les attentes, les besoins en matière d’information et la capacité de l’instance gouvernante, de la direction et, le cas échéant, des autres parties intéressées • le rendement antérieur du travail de vérification effectué dans le passé en ce qui concerne sa qua- lité, son influence et sa valeur ajoutée • la philosophie, les orientations stratégiques, les normes et la capacité de l’organisation de vérification • la stratégie de communication de l’organisation de vérification • la structure ou la nature de l’univers et du cycle de vérification • les projets de vérification à sélectionner C H A P I T R E 3 : L E J U G E M E N T P R O F E S S I O N N E L E N V É R I F I C A T I O N I N T É G R É E 1 5 TABLEAU 1 PRINCIPAUX JUGEMENTS EN VÉRIFICATION LES PRINCIPAUX JUGEMENTS QUE POSE LE PRATICIEN EN VÉRIFICA- TION INTÉGRÉE PORTENT SUR LES POINTS SUIVANTS : • LE POSITIONNEMENT STRATÉGIQUE DU BUREAU OU DE LA FONC- TION DE VÉRIFICATION PAR RAPPORT À LA VÉRIFICATION INTÉGRÉE • L’ORIENTATION ET L’OBJET DE CHAQUE MISSION DE VÉRIFICATION • LE MODÈLE DE VÉRIFICATION À ADOPTER POUR LA MISSION DE VÉRIFICATION • LES PRINCIPALES VARIABLES ET LES « MOTEURS » DE LA MISSION DE VÉRIFICATION • LES PRINCIPAUX PARAMÈTRES DE LA MISSION DE VÉRIFICATION • LA STRATÉGIE DE COMMUNICATION POUR LA MISSION DE VÉRIFI- CATION • L’ASSURANCE DE LA QUALITÉ DE LA MISSION DE VÉRIFICATION • LA SÉLECTION ET LA MISE EN ŒUVRE D’UN SYSTÈME DE GESTION DE PROJETS APPROPRIÉ POUR LA MISSION DE VÉRIFICATION • LA PRÉPARATION ET LA COMMUNICATION DE L’OPINION OU DU RAPPORT DE VÉRIFICATION INTÉGRÉE • L’IMPACT ET LA VALEUR AJOUTÉE DE LA MISSION DE VÉRIFICATION.

- 20. L’O R I E N TAT I O N E T L’O B J E T D E L A M I S S I O N D E V É R I F I C AT I O N . IL S’AG I T D E D É T E R M I N E R : • le niveau de connaissances requises sur le champ d’activité de l’entité à vérifier • si la quantité de ressources est suffisante pour effectuer la vérification, dont la nécessité de faire appel à un ou des spécialistes d’une autre partie de l’organisation ou de l’extérieur • l’à-propos d’entreprendre une mission particulière de vérification • l’éventuelle valeur ajoutée que procure la vérification • l’objectif de la vérification LE M O D È L E D E V É R I F I C AT I O N À A D O P T E R P O U R L A M I S S I O N D E V É R I F I C AT I O N . IL S’AG I T D E D É T E R M I N E R : • la possibilité ou l’à-propos d’utiliser un certain modèle ou d’adopter une certaine approche compte tenu des circonstances – le modèle de rapport axé sur les systèmes et les pratiques de gestion, le mo- dèle de rapport axé sur l’attestation des déclarations de la direction en matière de performance ou le modèle de rapport axé sur la performance. LE S P R I N C I PA L E S VA R I A B L E S E T L E S « M OT E U R S » D E L A M I S S I O N D E V É R I F I C AT I O N . IL S’AG I T D E D É T E R M I N E R : • l’étendue de la vérification • les seuils d’importance relative • le degré de certitude à offrir et le risque que pose la mission de vérification LE S P R I N C I PA U X PA R A M È T R E S D E L A M I S S I O N D E V É R I F I C AT I O N . IL S’AG I T D E D É T E R M I N E R : • les critères de vérification appropriés • la quantité et la qualité des éléments probants à recueillir • la nature et l’étendue de l’utilisation du travail d’un autre vérificateur • les procédés convenables de vérification LA S T R AT É G I E D E C O M M U N I C AT I O N . IL S’AG I T D E D É T E R M I N E R : • les destinataires, l’objet de la communication, le moment propice et la façon de procéder. Cela comprend les communications au sein de l’organi- sation de vérification et celles avec le client, la direction de celui-ci et, le cas échéant, les autres parties intéressées. L’A S S U R A N C E D E L A Q U A L I T É D E L A M I S S I O N D E V É R I F I C AT I O N . IL S’AG I T D E D É T E R M I N E R : • le système approprié d’assurance de la qualité à mettre en place pour la vérification • la qualité du processus et du produit de la vérifica- tion LA S É L E C T I O N E T L A M I S E E N Œ U V R E D’U N S Y S T È M E D E G E S T I O N D E P R O J E T S A P P R O P R I É P O U R L A M I S S I O N D E V É R I F I C AT I O N . IL S’AG I T D E D É T E R M I N E R : • la stratégie et le système de gestion de projets à mettre en place pour la mission de vérification (le calendrier et le budget des activités cruciales, la supervision du travail des spécialistes, etc.) • l’adéquation des progrès réalisés aux diverses étapes cruciales • les actions qui s’imposent pour régler les pro- blèmes ou les événements imprévus LA P R É PA R AT I O N E T L A C O M M U N I C AT I O N D E L’O P I N I O N O U D U R A P P O RT D E L A V É R I F I C AT I O N I N T É G R É E . IL S’AG I T D E D É T E R M I N E R : • les conclusions de la vérification • le contenu du rapport • la façon de formuler le rapport L’I M PAC T E T L A VA L E U R A J O U T É E D E L A M I S S I O N D E V É R I F I C AT I O N . IL S’AG I T D E D É T E R M I N E R : • si les actions prises à l’égard des constatations et des observations découlant de la mission de vérifi- cation sont suffisantes • l’impact et la valeur ajoutée que procure la mis- sion de vérification, et les raisons pour cela. CO N S I D É R AT I O N S A D D I T I O N N E L L E S Il convient de préciser certains aspects de ce cadre de travail sur les principaux jugements en vérification. En premier lieu, l’étude de la question des princi- paux jugements en vérification se situe à deux niveaux. Le premier concerne les principaux jugements qui por- tent sur la fonction de vérification (le positionnement stratégique de l’organisation de vérification). Le second niveau concerne les principaux jugements qui portent sur une mission de vérification en particulier (p. ex., l’orien- tation et l’objet de la vérification). Dans le premier cas, il s’agit de jugements vraisemblablement déclenchés par le cycle de planification et de révision stratégique de l’orga- C O M P É T E N C E S N É C E S S A I R E S P O U R P R A T I Q U E R L A V É R I F I C A T I O N I N T É G R É E . G U I D E D U P R A T I C I E N1 6

- 21. nisation de vérification ou peut-être par de grands change- ments ou événements dans l’environnement externe ou interne (un grand remaniement au niveau de l’instance gouvernante, un changement ou un événement important touchant le lien qui découle de l’obligation qu’a la direc- tion de rendre des comptes à l’instance gouvernante, un nouveau chef de vérification, un changement important au niveau des principes ou de la pratique professionnelle, etc.). Dans le second cas, il s’agit de jugements à poser en fonction de chaque mission de vérification. En second lieu, certains jugements principaux sont portés dans une séquence de temps linéaire se rapportant à un stade particulier du processus de vérification (p. ex., la décision sur le modèle de vérification à adopter est prise au début de la mission). D’autres jugements prin- cipaux affectent chacune des étapes du processus de véri- fication ou sont plus « fluides », dans le sens qu’ils sont posés à un certain stade de la vérification mais qu’ils peuvent être revus et modifiés à un autre stade du processus lorsqu’on a obtenu plus d’informations ou lorsque les circonstances ont changé par rapport à ce qui avait été prévu. À titre d’exemple, les jugements concer- nant la stratégie de communication, l’assurance de la qualité et la gestion de projets sont revus tout au long du processus; ils revêtent une grande importance non seulement à toutes les étapes de la vérification mais aussi après son exécution, au cours de l’examen de l’impact et de la valeur ajoutée de la vérification. À la figure 3 qui suit, on présente graphiquement certaines des dynamiques les plus difficiles à saisir et à inclure dans une simple énumération comme celle don- née ci-dessus. Dans le périmètre extérieur du graphique, on cite toute une gamme de facteurs exerçant une puissante influence sur les principaux jugements que les praticiens sont appelés à poser. QU I P O S E C E S P R I N C I PA U X J U G E M E N T S E N V É R I F I C AT I O N ? Nous nous sommes concentrés sur le praticien et sur les jugements particuliers qu’il doit poser dans le cadre de son travail. Les discussions tenues durant les séances remue-méninges indiquent que bien souvent ces jugements sont portés par des praticiens exerçant leur profession à des échelons différents et jouant des rôles distincts au sein de l’organisation de vérification. Ces praticiens sont appuyés par un processus de consulta- tion auquel peuvent participer, selon les circonstances, d’autres membres de l’équipe de vérification ou des spé- cialistes possédant une expertise sur certains aspects des éléments visés par la mission. Occasionnellement, une discussion préliminaire avec un supérieur au sein de l’organisation de vérification peut aussi avoir lieu avant de porter le jugement. Il importe de souligner le rôle crucial que jouent les membres de l’équipe et les spécialistes. Première- ment, ils contribuent par leurs connaissances et leur expertise à la formulation initiale du jugement. Deuxièmement, ils effectuent le travail de vérification conformément au jugement posé. Et troisièmement, lorsque le travail de vérification signale la nécessité de revoir les postulats sur lesquels repose le jugement ini- tial, ils doivent prendre une décision importante, à savoir quand et comment porter cette situation à l’at- tention des autres pour que le jugement soit réexaminé. En fin de compte, toutefois, c’est toujours à un seul praticien que revient la tâche de porter un ou plusieurs de ces jugements cruciaux. Au tout début du projet, nous avons examiné la possibilité de commencer notre travail en classant les principaux jugements à poser en vérification selon le niveau ou le poste approprié dans une organisation de vérification. Cependant, la diversité des organisations de vérification en termes de taille, de structure hiérarchique, et ainsi de suite, nous a vite obligés à constater que cet exercice était impossible. Dans les organisations de plus grande taille, où la structure hiérarchique est plus élaborée, le pouvoir décisionnel est plus largement dis- persé, tandis que dans les organisations de plus petite taille, il est plus centralisé. La capacité professionnelle du personnel, de même que la culture et le style de gestion, sont autant de facteurs qui entrent en jeu à cet égard. C H A P I T R E 3 : L E J U G E M E N T P R O F E S S I O N N E L E N V É R I F I C A T I O N I N T É G R É E 1 7

- 22. FI G U R E 3 : PR I N C I PA U X J U G E M E N T S P O S É S PA R L E P R AT I C I E N E N V É R I F I C AT I O N I N T É G R É E C O M P É T E N C E S N É C E S S A I R E S P O U R P R A T I Q U E R L A V É R I F I C A T I O N I N T É G R É E . G U I D E D U P R A T I C I E N1 8 Opinion Rapport Paramètres de lamission Modèle de vérification à adopter Orientation et objet de la missionPositionnementstratégiquedel’organisationdevérification Valeur ajoutée Attentes et besoins des parties intéressées Normes professionnelles Mandat de vérification Modèles de vérification Environnement de contrôle de l’entité à vérifier Éthique (Code de conduite) Assurance de la qualité Stratégiedecommunication Gestiondeprojets Assurance/risque Importancerelative Étendue Ressources de vérification, dont connaissances, habiletés et expérience