SISTEMAS DE CUSTEIO.pptx

- 1. SISTEMAS DE CUSTOS – CUSTEIO VARIÁVEL E CUSTEIO POR ABSORÇÃO

- 2. SISTEMAS DE CUSTEIO • “Custear significa acumular, determinar custos. Custeio ou custeamento são métodos de apuração de custos, maneiras segundo as quais procederemos à acumulação e apuração dos custos.”. Existem alguns métodos de custeio.

- 3. Custeio por absorção Também chamado de Custeio Integral, o Custeio por absorção é um método de custeio (processo de apuração de custos), método derivado da aplicação dos Princípios Fundamentais de Contabilidade, cujo objetivo é considerar todos os custos incorridos (fixos ou variáveis, diretos ou indiretos) em cada fase da produção, na avaliação e no registro do valor, do produto fabricado.

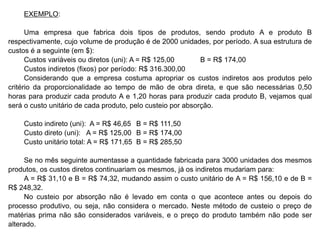

- 7. EXEMPLO: Uma empresa que fabrica dois tipos de produtos, sendo produto A e produto B respectivamente, cujo volume de produção é de 2000 unidades, por período. A sua estrutura de custos é a seguinte (em $): Custos variáveis ou diretos (uni): A = R$ 125,00 B = R$ 174,00 Custos indiretos (fixos) por período: R$ 316.300,00 Considerando que a empresa costuma apropriar os custos indiretos aos produtos pelo critério da proporcionalidade ao tempo de mão de obra direta, e que são necessárias 0,50 horas para produzir cada produto A e 1,20 horas para produzir cada produto B, vejamos qual será o custo unitário de cada produto, pelo custeio por absorção. Custo indireto (uni): A = R$ 46,65 B = R$ 111,50 Custo direto (uni): A = R$ 125,00 B = R$ 174,00 Custo unitário total: A = R$ 171,65 B = R$ 285,50 Se no mês seguinte aumentasse a quantidade fabricada para 3000 unidades dos mesmos produtos, os custos diretos continuariam os mesmos, já os indiretos mudariam para: A = R$ 31,10 e B = R$ 74,32, mudando assim o custo unitário de A = R$ 156,10 e de B = R$ 248,32. No custeio por absorção não é levado em conta o que acontece antes ou depois do processo produtivo, ou seja, não considera o mercado. Neste método de custeio o preço de matérias prima não são considerados variáveis, e o preço do produto também não pode ser alterado.

- 8. CUSTEIO VARIÁVEL Em razão de algumas divergências no método sistema de absorção, surge o sistema de custeio variável, onde apenas os custos variáveis são aplicados aos produtos e os custos fixos lançados diretamente ao resultado como se fossem despesas. Esse sistema também é conhecido como método custeio direto. Com base no Custeio Variável só são alocados aos produtos os custos variáveis, ficando os fixos separados e considerados como despesas do período, indo diretamente para o Resultado; para os estoques finais de produtos em elaboração e produtos acabados, somente vão, custos variáveis.

- 9. O Método de Custeio Direto, ou Variável, atribui para cada custo uma classificação específica, na forma de custo fixos ou custos variável. O custo final do produto (ou serviço) será a soma do custo variável, dividido pela produção correspondente, sendo os custos fixos considerados diretamente no resultado do exercício. Gerencialmente, é um método muito utilizado, mas, por sua restrição fiscal e legal, sua utilização implica na exigência de 2 sistemas de custos: 1. O sistema de custo contábil (absorção ou integral) e 2. Uma sistemática de apuração paralela, segregando-se custos fixos e variáveis.

- 10. EX: A Cia Ômega produziu 30.000 unidades do produto X no ano calendário em que iniciou suas atividades. Durante o período, foram vendidas 24.000 unidades ao preço de R$ 45,00 cada uma. Os custos e despesas da companhia, no referido exercício, foram: Custos e despesas variáveis, por unidade de X: Matéria prima R$ 6,00 Materiais indiretos R$ 10,00 CIF variáveis R$ 8,00

- 11. Despesas variáveis 20% do preço de venda Custos e despesas fixos totais do mês: Mão de obra da fábrica R$ 80.000,00 Depreciação dos equipamentos industriais R$ 36.000,00 Outros gastos de fabricação R$ 100.000,00 Salário do pessoal da administração R$ 60.000,00 Demais despesas da administração R$ 40.000,00

- 12. O resultado do exercício, utilizando-se o custeio por absorção, é: a) superior em R$ 43.200,00 ao obtido utilizando-se o custeio variável. b) negativo c) de igual valor ao obtido utilizando-se o custeio variável d) igual a R$ 68.000,00 e) inferior em R$ 17.800,00 ao obtido, utilizando-se o custeio variável

- 13. custo variável unitário = 6 + 10 + 8 = R$ 24,00 custo fixo unitário = 80.000 + 36.000 + 100.000/30.000 unidades = R$ 7,20

- 14. Custeio por Absorção: Receita total 24.000 X 45,00 = 1.080.000 (-) CPV = (748.800) Custo variável = 24.000 X 24,00 = 576.000 Custo fixo = 24.000 X 7,20 = 172.800 = lucro bruto = 331.200 (-) Despesas variáveis 20% X 1.080.000 = (216.000) (-) despesas fixas (100.000) = lucro 15.200 Custeio variável Receita total 24.000 X 45 = 1.080.000 (-) CPV = (576.000) Custo variável = 24.000X 24 = 576.000 = lucro bruto 504.000 (-) Despesas variáveis 20% X 1.080.000 = (216.000) (-) despesas fixas (100.000) (-) custo fixo (216.000) = prejuízo 28.000

- 15. A diferença está na apropriação do custo fixo no resultado do custeio por absorção: 7,20 X 6.000 unidades = 43.200 15.200 – (-28000) = 43.200