Hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh tại Công ty trách nhiệm hữu hạn Tấn Phát AA .pdf

0 likes12 views

Khóa luận tốt nghiệp của sinh viên Phạm Xuân Hưng tập trung vào việc hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Tấn Phát - AA. Tài liệu bao gồm các chương về lý luận cơ bản, thực trạng kế toán của công ty, và những giải pháp cải tiến nhằm nâng cao hiệu quả kế toán. Khóa luận được thực hiện dưới sự hướng dẫn của ThS. Nguyễn Thị Mai Linh và hoàn thành vào tháng 7 năm 2014.

Hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh tại Công ty trách nhiệm hữu hạn Tấn Phát AA .pdf

- 1. BỘ GIÁO DỤC VÀ ĐÀO TẠO TRƢỜNG ĐẠI HỌC DÂN LẬP HẢI PHÒNG --------------------------- ISO 9001:2008 KHÓA LUẬN TỐT NGHIỆP NGÀNH: KẾ TOÁN KIỂM TOÁN Sinh viên : Phạm Xuân Hƣng Giảng viên hƣớng dẫn: ThS. Nguyễn Thị Mai Linh HẢI PHÒNG - 2014

- 2. BỘ GIÁO DỤC VÀ ĐÀO TẠO TRƢỜNG ĐẠI HỌC DÂN LẬP HẢI PHÒNG -------------------------------------- HOÀN THIỆN CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN TẤN PHÁT - AA KHÓA LUẬN TỐT NGHIỆP ĐẠI HỌC HỆ CHÍNH QUY NGÀNH: KẾ TOÁN KIỂM TOÁN Sinh viên : Phạm Xuân Hƣng Giảng viên hƣớng dẫn : ThS. Nguyễn Thị Mai Linh HẢI PHÒNG - 2014

- 3. BỘ GIÁO DỤC VÀ ĐÀO TẠO TRƢỜNG ĐẠI HỌC DÂN LẬP HẢI PHÒNG -------------------------------------- NHIỆM VỤ ĐỀ TÀI TỐT NGHIỆP Sinh viên: Phạm Xuân Hƣng Mã SV: 1213401022 Lớp: QTL603K Ngành: Kế toán - Kiểm toán Tên đề tài: Hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh tại Công ty trách nhiệm hữu hạn Tấn Phát - AA

- 4. NHIỆM VỤ ĐỀ TÀI 1. Nội dung và các yêu cầu cần giải quyết trong nhiệm vụ đề tài tốt nghiệp ( về lý luận, thực tiễn, các số liệu cần tính toán và các bản vẽ ). - Nghiên cứu lý luận chung về công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp vừa và nhỏ. - Mô tả thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty trách nhiệm hữu hạn Tấn Phát - AA. - Đề xuất một số biện pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty trách nhiệm hữu hạn Tấn Phát – AA. 2. Các số liệu cần thiết để thiết kế, tính toán. - Sử dụng số liệu kế toán năm 2013 của Công ty trách nhiệm hữu hạn Tấn Phát – AA. 3. Địa điểm thực tập tốt nghiệp. Công ty trách nhiệm hữu hạn Tấn Phát - AA

- 5. CÁN BỘ HƢỚNG DẪN ĐỀ TÀI TỐT NGHIỆP Ngƣời hƣớng dẫn thứ nhất: Họ và tên: Nguyễn Thị Mai Linh Học hàm, học vị: Thạc sỹ QTKD Cơ quan công tác: Trƣờng Đại học Dân lập Hải Phòng Nội dung hƣớng dẫn: Hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty trách nhiệm hữu hạn Tấn Phát - AA. Ngƣời hƣớng dẫn thứ hai: Họ và tên:............................................................................................. Học hàm, học vị:................................................................................... Cơ quan công tác:................................................................................. Nội dung hƣớng dẫn:............................................................................ Đề tài tốt nghiệp đƣợc giao ngày 31 tháng 03 năm 2014 Yêu cầu phải hoàn thành xong trƣớc ngày 06 tháng 07 năm 2014 Đã nhận nhiệm vụ ĐTTN Đã giao nhiệm vụ ĐTTN Sinh viên Người hướng dẫn Hải Phòng, ngày ...... tháng........năm 2014 Hiệu trƣởng GS.TS.NGƢT Trần Hữu Nghị

- 6. PHẦN NHẬN XÉT CỦA CÁN BỘ HƢỚNG DẪN 1. Tinh thần thái độ của sinh viên trong quá trình làm đề tài tốt nghiệp: - Nghiêm túc, có ý thức tốt trong quá trình làm đề tài tốt nghiệp; - Luôn thực hiện tốt mọi yêu cầu đƣợc giáo viên hƣớng dẫn giao. 2. Đánh giá chất lƣợng của khóa luận (so với nội dung yêu cầu đã đề ra trong nhiệm vụ Đ.T.T.N trên các mặt lý luận, thực tiễn, tính toán số liệu...): Kết cấu của khoá luận đƣợc tác giả sắp xếp tƣơng đối hợp lý, khoa học bao gồm 3 chƣơng: Chƣơng 1, tác giả đã hệ thống hóa đƣợc những vấn đề lý luận cơ bản về công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp vừa và nhỏ. Chƣơng 2, sau khi giới thiệu khái quát về công ty, tác giả đã mô tả và phân tích thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty trách nhiệm hữu hạn Tấn Phát - AA, có số liệu minh hoạ cụ thể (quý 4 năm 2013). Số liệu minh hoạ từ chứng từ vào các sổ sách kế toán tƣơng đối hợp lý và logic. Chƣơng 3, tác giả đã đánh giá đƣợc những ƣu, nhƣợc điểm của công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty trách nhiệm hữu hạn Tấn Phát - AA, trên cơ sở đó tác giả đã đƣa ra đƣợc một số giải pháp nhằm hoàn thiện công tác kế toán tại Công ty. Các giải pháp đƣa ra có tính khả thi và tƣơng đối phù hợp với tình hình thực tế tại công ty. 3. Cho điểm của cán bộ hƣớng dẫn (ghi bằng cả số và chữ): Bằng số: .................... Bằng chữ: .......................................................................... Hải Phòng, ngày ... tháng ... năm 2014 Cán bộ hướng dẫn Ths. Nguyễn Thị Mai Linh

- 7. MỤC LỤC LỜI MỞ ĐẦU.......................................................................................................... 1 CHƢƠNG I NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP VỪA VÀ NHỎ ........................................................ 2 1.1 NHỮNG VẤN ĐỀ CHUNG VỀ KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP VỪA VÀ NHỎ. .. 2 1.1.1. Sự cần thiết của công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp vừa và nhỏ...................................................................... 2 1.1.2.Một số khái niệm cơ bản về doanh thu, chi phí và xác định kết quả hoạt động kinh doanh................................................................................................................. 3 1.1.2.1 Doanh thu ...................................................................................................... 3 1.1.2.2. Chi phí.......................................................................................................... 6 1.1.2.3 Xác định kết quả hoạt đông kinh doanh........................................................ 7 1.1.3. Nhiệm vụ của công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp......................................................................................... 7 1.2. NỘI DUNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP VỪA VÀ NHỎ. ......................................................................................................................... 8 1.2.1. Kế toán doanh thu bán hàng và cung cấp dịch vụ và các khoản giảm trừ doanh thu của doanh nghiệp vừa và nhỏ................................................................... 8 1.2.1.1. Chứng từ sử dụng......................................................................................... 8 1.2.1.2. Tài khoản kế toán sử dụng ........................................................................... 8 1.2.1.3. Phƣơng pháp hạch toán.............................................................................. 10 1.2.2. Kế toán giá vốn hàng bán.............................................................................. 11 1.2.2.1. Chứng từ sử dụng....................................................................................... 12 1.2.2.2. Tài khoản sử dụng...................................................................................... 12 1.2.2.3. Phƣơng pháp hạch toán.............................................................................. 13 1.2.3. Kế toán chi phí quản lý kinh doanh ............................................................. 15 1.2.3.1. Chứng từ sử dụng....................................................................................... 15 1.2.4. Kế toán doanh thu và chi phí hoạt động tài chính......................................... 17 1.2.4.1. Chứng từ sử dụng....................................................................................... 17 1.2.4.2. Tài khoản sử dung...................................................................................... 17 1.2.4.3. Phƣơng pháp hạch toán.............................................................................. 18

- 8. 1.2.5. Kế toán thu nhập khác và chi phí khác ......................................................... 19 1.2.5.1. Chứng từ sử dụng....................................................................................... 19 1.2.5.2. Tài khoản sử dụng...................................................................................... 19 1.2.5.3. Phƣơng pháp hạch toán.............................................................................. 19 1.2.6. Kế toán xác định kết quả hoạt động kinh doanh........................................... 20 1.2.6.1. Chứng từ sử dụng....................................................................................... 20 1.2.6.2. Tài khoán sử dụng...................................................................................... 20 1.2.6.3. Phƣơng pháp hạch toán.............................................................................. 22 1.3. TỔ CHỨC VẬN DỤNG HỆ THỐNG SỔ SÁCH KẾ TOÁN VÀO CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP VỪA VÀ NHỎ ...................................... 23 1.3.1. Hình thức kế toán Nhật ký chung ................................................................. 23 1.3.2. Hình thức kế toán Nhật ký sổ cái.................................................................. 24 1.3.3. Hình thức kế toán chứng từ ghi sổ................................................................ 25 1.3.4. Hình thức kế toán Nhật ký – Chứng từ......................................................... 26 1.3.5. Hình thức kế toán trên máy vi tính................................................................ 27 CHƢƠNG II. THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN TẤN PHÁT – AA................................................ 28 2.1. KHÁI QUÁT CHUNG VỀ CÔNG TY TRÁCH NHIỆM HỮU HẠN TẤN PHÁT – AA............................................................................................................. 28 2.1.1. Quá trình hình thành phát triển ..................................................................... 28 2.1.2. Mô hình tổ chức bộ máy quản lý công ty .................................................... 29 2.1.3. Đặc điểm tổ chức công tác kế toán tại Công ty TNHH Tấn Phát – AA........... 31 2.1.3.1. Tổ chức bộ máy kế toán tại Công ty .......................................................... 31 2.1.3.2. Các chính sách và phƣơng pháp kế toán áp dụng tại Công ty ................... 32 2.1.3.3. Tổ chức vận dụng hệ thống chứng từ và tài khoản.................................... 32 2.1.3.4. Tổ chức vận dụng hệ thống sổ kế toán....................................................... 32 2.1.3.5. Tổ chức hệ thống Báo cáo tài chính tại Công ty........................................ 34 2.2. THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG KINH DOANH................................. 34 2.2.1. Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty Trách nhiệm Hữu hạn Tấn Phát – AA.......................................................................................... 34 2.2.1.1. Nội dung doanh thu bán hàng tại Công ty Trách nhiệm Hữu hạn Tấn Phát – AA......................................................................................................... 34

- 9. 2.2.1.2. Chứng từ và tài khoản sử dụng .................................................................. 34 2.2.1.3. Quy trình hạch toán.................................................................................... 35 2.2.1.4. Ví du minh họa :......................................................................................... 36 2.2.2. Kế toán giá vốn hàng bán tại Công ty Trách nhiệm Hữu hạn Tấn Phát – AA.... 40 2.2.2.1. Nội dung của giá vốn hàng bán tại Công ty TNHH Tấn Phát – AA ......... 40 2.2.2.2. Chứng từ và tài khoản sử dụng .................................................................. 40 2.2.2.3. Quy trình hạch toán.................................................................................... 41 2.2.2.4. Ví dụ minh họa........................................................................................... 42 2.2.3. Kế toán chi phí quản lý kinh doanh .............................................................. 46 2.2.3.1. Nội dung của chi phí quản lý kinh doanh tại Công ty TNHH Tấn Phát – AA......................................................................................................... 46 2.2.3.2. Chứng từ và tài khoản sử dung .................................................................. 46 2.2.3.3. Quy trình hạch toán.................................................................................... 47 2.2.3.4. Ví dụ minh họa........................................................................................... 48 2.2.4. Kế toán doanh thu tài chính và chi phí tài chính tại Công ty Trách nhiệm Hữu hạn Tấn Phát – AA.......................................................................................... 53 2 .2.4.1. Nội dung của doanh thu hoạt động tài chính và chi phí tài chính tại Công ty Trách nhiệm Hữu hạn Tấn Phát - AA................................................................. 53 2.2.4.2. Chứng từ và tài khoản sử dụng .................................................................. 53 2.2.4.3. Quy trình hạch toán.................................................................................... 54 2.2.4.4. Ví dụ minh họa........................................................................................... 55 2.2.5. Kế toán thu nhập khác và chi phí khác ......................................................... 61 2.2.6. Kế toán xác định kết quả kinh doanh tại Công ty Trách nhiệm Hữu hạn Tấn Phát – AA......................................................................................................... 61 2.2.6.1. Chứng từ và tài khoản sử dụng .................................................................. 61 2.2.6.2. Quy trình hạch toán.................................................................................... 61 2.2.6.3. Ví dụ minh họa........................................................................................... 61 CHƢƠNG III. MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN TẤN PHÁT – AA ................................................................................................................................. 69 3.1. ĐÁNH GIÁ CHUNG VỀ CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN TẤN PHÁT – AA................................................................................ 69 3.1.1. Ƣu điểm......................................................................................................... 69

- 10. 3.1.2.Nhƣợc điểm.................................................................................................... 71 3.2 MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN TẤN PHÁT – AA................................................................................ 72 3.2.1. Sự cần thiết phải hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Trách nhiệm Hữu hạn Tấn Phát – AA.................... 72 3.2.2. Một số ý kiến nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Trách nhiệm Hữu hạn Tấn Phát – AA.......... 73 3.2.2.1Hiện đại hóa công tác kế toán ...................................................................... 73 3.2.2.2.........Hoàn thiện hệ thống sổ sách kế toán tại Công ty Trách nhiệm Hữu hạn Tấn Phát – AA......................................................................................................... 77 3.2.2.3. Hoàn thiện việc trích lập dự phòng nợ phải thu khó đòi............................ 84 3.2.3.4. Một số giải pháp khác ................................................................................ 88 KẾT LUẬN ............................................................................................................ 91

- 11. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 1 Lớp : QTL603K LỜI MỞ ĐẦU Trong xu thế toàn cầu hóa nền kinh tế thế giới nhƣ hiện nay sự cạnh tranh giữa các doanh nghiệp diễn ra vô cùng gay gắt và quyết liệt. Tháng 11 năm 2006, Việt Nam chính thức trở thành thành viên thứ 150 của tổ chức Thƣơng mại Thế giới WTO. Đây là một cơ hội và thách thức không nhỏ cho các doanh nghiệp Việt Nam nói chung và các doanh nghiệp kinh doanh Thƣơng mại dịch vụ văn phòng nhƣ công ty TNHH Tấn Phát – AA nói riêng. Để tồn tại và phát triển vững trãi trên thị trƣờng các doanh nghiệp phải xây dựng cho mình những giải pháp cạnh tranh hiệu quả có thể đánh bật các đối thủ trên thƣơng trƣờng. Trong những giải pháp đƣợc đặt ra cho các Doanh nghiệp vừa và nhỏ thì giải pháp là xây dựng một bộ máy kế toán hiệu quả và phù hợp với mỗi Doanh nghiệp. Qua quá trình tìm hiểu về tổ chức công tác kế toán tại Công ty Trách nhiệm Hữu hạn Tấn Phát AA, em quyết định chọn đề tài : “Hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Trách nhiệm Hữu hạn Tấn Phát AA”. , khóa luận tốt nghiệ 3 chƣơng : Chƣơng I : Những vấn đề lý luận cơ bản về công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp vừa và nhỏ. Chƣơng II : Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tai Công ty Trách nhiệm Hữu hạn Tấn Phát AA. Chƣơng III: Một số giải pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Trách nhiệm Hữu hạn Tấn phát AA. Em xin chân thành cảm ơn các thầy cô trong khoa Quản trị kinh doanh trƣờng Đại học dân lập Hải Phòng, đặc biệt là sự hƣớng dẫn nhiệt tình của giáo viên hƣớng dẫn Thạc sĩ Nguyễn Thị Mai Linh. Đồng thời em xin cảm ơn sự giúp đỡ của Ban lãnh đạo và phòng kế toán Công ty Trách nhiệm Hữu hạn Tấn Phát AA đã tạo điều kiện để em hoàn thành bài khóa luận này. Do thời gian và trình độ có hạn nên bài viết này không thể tránh khỏi những thiếu sót, rất mong nhận đƣợc ý kiến đóng góp của thầy cô giáo để bài viết của em đƣợc hoàn thiên hơn. Sinh viên Phạm Xuân Hƣng

- 12. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 2 Lớp : QTL603K CHƢƠNG I NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP VỪA VÀ NHỎ 1.1 NHỮNG VẤN ĐỀ CHUNG VỀ KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP VỪA VÀ NHỎ. 1.1.1 Sự cần thiết của công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp vừa và nhỏ. Để tồn tại và phát triển, các doanh nghiệp cần phải tiến hành hoạt động sản xuất kinh doanh để đáp ứng nhu cầu của thị trƣờng. Trong hoạt động sản xuất kinh doanh đó thì khâu tiêu thụ là khâu cuối cùng và đóng vai trò quan trọng đối với toàn bộ hoạt động của doanh nghiệp. Ngoài doanh thu có đƣợc từ bán hàng và cung cấp dịch vụ thì doanh thu còn bao gồm các khoản thu từ hoạt động khác mang lại. Về việc tổ chức tốt khâu tiêu thụ sẽ đảm bảo nguồn tài chính cho doanh nghiệp trang trải các khoản chi phí hoạt động và thực hiện tốt quá trình tái sản xuất, tiếp tục mở rộng hoạt động kinh doanh. Đồng thời doanh thu còn là nguồn cung cấp để các doanh nghiệp thực hiện nghĩa vụ đối với Nhà nƣớc. Bên cạnh đó, doanh thu còn có thể là nguồn tham gia góp vốn cổ phần, tham gia liên doanh liên kết với các đơn vị khác. Tuy nhiên, nếu doanh thu trong kỳ không đủ bù đắp các khoản chi phí mà doanh nghiệp đã bỏ ra thì doanh nghiệp sẽ gặp khó khăn về mặt tài chính. Bên cạnh đó, kế toán doanh thu, chi phí và xác định kết quả kinh doanh còn là cơ sở để đánh giá hiệu quả của họat động sản xuất kinh doanh trong thời kỳ nhất định của doanh nghiệp, là điều kiện để cung cấp các thông tin cần thiết cho Ban lãnh đạo phân tích, lựa chọn những phƣơng án tối ƣu cho doanh nghiệp. Chính vì vậy, việc tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh một cách khoa học, hợp lý và phù hợp có ý nghĩa quan trọng trong việc thu thập, xử lý và cung cấp thông tin cho doanh nghiệp, cơ quan quản lý để doanh nghiệp phát triển bền vững hơn.

- 13. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 3 Lớp : QTL603K 1.1.2 Một số khái niệm cơ bản về doanh thu, chi phí và xác định kết quả hoạt động kinh doanh 1.1.2.1 Doanh thu Doanh thu là tổng giá trị các lợi ích kinh tế mà doanh nghiệp thu đƣợc trong kỳ kế toán, phát sinh từ hoạt động sản xuất kinh doanh thông thƣờng của doanh nghiệp, góp phần làm tăng nguồn vốn chủ sở hữu. Doanh thu bao gồm : Doanh thu bán hàng và cung cấp dịch vụ : Doanh thu bán hàng và cung cấp dịch vụ là toàn bộ số tiền thu đƣợc từ việc bán hàng và cung cấp dịch vụ của doanh nghiệp bao gồm các khoản phụ thu và phí thu thêm ngoài giá bán ( nếu có ) trong một kỳ kế toán của hoạt động sản xuất kinh doanh. Theo chuẩn mực kế toán số 14 “ Doanh thu và thu nhập khác” ban hành và công bố theo quyết đinh 149/2001/QĐ- BTC ngày 31/12/2001 của Bộ trƣởng BTC thì doanh thu bán hàng đƣợc ghi nhận khi thỏa mãn 5 điều kiện sau : - Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hóa cho ngƣời mua. - Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa nhƣ ngƣời sở hữu hàng hóa hoăc quyền kiểm soát hàng hóa. - Doanh thu đƣợc xác định tƣơng đối chắc chắn. - Doanh nghiệp thu đƣợc hoặc sẽ thu đƣợc lợi ích kinh tế từ giao dịch bán hàng - Xác định đƣợc chi phí liên quan đến giao dịch bán hàng. Theo chuẩn mực số 14 thì doanh thu cung cấp dịch vụ đƣợc ghi nhận khi thỏa mãn 4 diều kiện sau : - Doanh thu đƣợc xác định tƣơng đối chắc chắn. - Có khả năng thu đƣợc lợi ích kinh tế từ giao dịch cung cấp dịch vụ. - Xác định công việc đã hoàn thành vào ngày lập Bảng cân đối kế toán. - Xác định đƣợc chi phí phát sinh cho giao dịch và chi phí để hoàn thành giao dịch cung cấp dịch vụ đó. Thời điểm ghi nhận doanh thu theo các phƣơng thức bán hàng : Phƣơng thức bán hàng trực tiếp Theo phƣơng thức bán hàng trực tiếp ngƣời mua đến nhận hàng tại kho của doanh nghiệp bán. Sau khi ngƣời của doanh nghiệp giao hàng, ngƣời mua ký vào hóa đơn chứng từ bán hàng chấp nhận thanh toán thì số hàng chuyển giao đƣợc xác định tiêu thụ và ghi nhân doanh thu. Phƣơng thức chuyển hàng theo hợp đồng

- 14. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 4 Lớp : QTL603K Theo phƣơng thức này bên bán chuyển hàng cho bên mua theo các điều kiện đã ghi trên hợp đồng. Số hàng chuyển đi vẫn thuộc quyền kiểm soát của doanh nghiệp. Khi ngƣời mua chấp nhận thanh toán và ký nhận đã nhận hàng thì toàn bộ lợi ích và rủi ro đƣợc chuyển giao toàn bộ cho ngƣời mua và thời điểm đó bên bán ghi nhận doanh thu. Phƣơng thức bán hàng gửi đại lý Theo phƣơng thức bày doanh nghiệp giao hàng cho cơ sở đại lý, bên nhận đại lý sẽ trực tiếp bán hàng và phải thanh toán tiền hàng cho doanh nghiệp và đƣợc hƣởng hoa hồng đại lý bán. Số hàng hóa gửi đại lý vẫn thuộc quyền sở hữu của doanh nghiệp, số hàng hóa này đƣợc xác định tiêu thụ khi doanh nghiệp nhận đƣợc tiền do bên đại lý thanh toán hoặc thông báo hàng bán đƣợc. Phƣơng thức bán hàng trả chậm, trả góp Phƣơng thức này bán hàng sẽ phải thu tiền nhiều lần. Khi doanh nghiệp giao hàng cho khách hàng thì lƣợng hàng đó xác định tiêu thụ. Khách hàng sẽ thanh toán một phần tiền hàng ở ngay lần đầu để đƣợc nhận hàng, phần còn lại sẽ đƣợc trả dần trong một thời gian nhất định và phải chịu một khoản lãi suất đƣợc quy định trƣớc trong hợp đồng. Phƣơng thức hàng đổi hàng Doanh nghiệp dùng hàng hóa của mình để lấy những mặt hàng thiết yếu mà Công ty có nhu cầu. Giá trao đổi là hiện hành của vật tƣ, hàng hóa cung ứng trên thị trƣờng. Các khoản giảm trừ doanh thu : Chiết khấu thƣơng mại : Là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua bán hàng với khối lƣợng lớn. Khoản giảm giá có thể phát sinh trên từng lô hàng mà khách hàng đã mua, cũng có thể phát sinh trên tổng khối lƣợng hàng lũy kế mà khách hàng đã mua trong một khoảng thời gian nhất định tùy thuộc vào chính sách chiết khấu thƣơng mại của bên bán. Giảm giá hàng bán : Là khoản giảm trừ đƣợc doanh nghiệp ( bên bán ) giảm trừ cho bên mua trong trƣờng hợp : hàng hóa bị kém phẩm chất, không đúng quy cách, hoặc không đúng thời hạn ghi trên hợp đồng….. Hàng bán bị trả lại : Là giá trị khối lƣợng hàng bán đã xác định tiêu thụ bị khách hàng trả lại và từ chối thanh toán do các nguyên nhân nhƣ : vi phạm cam kết, vi phạm hợp đồng kinh tế, hàng bị mất, kém phẩm chất, không đúng chủng

- 15. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 5 Lớp : QTL603K loại, quy cách. Khi doanh nghiệp ghi nhận giá trị hàng bán bị trả lại đồng thời giảm tƣơng ứng trị giá vốn hàng bán trong kỳ. Thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế giá trị tăng theo phƣơng pháp trực tiếp : - Thuế tiêu thụ đặc biệt : là loại thuế đƣợc đánh vào doanh thu của các doanh nghiệp sản xuất, kinh doanh một số mặt hàng đặc biệt mà Nhà nƣớc không khuyến khích. - Thuế xuất khẩu : là loại thuế đƣợc đánh vào tất cả hàng hóa dịch vụ mua bán, trao đổi với nƣớc ngoài khi xuất khẩu ra khỏi lãnh thổ Việt Nam.. - Thuế giá trị gia tăng tính theo phƣơng pháp trực tiếp : là thuế tính trên giá trị tăng thêm của hàng hóa dịch vụ phát sinh trong quá trình từ sản xuất đến tiêu dùng. Vì vậy, số tiền thuế GTGT phải nộp trong kỳ tƣơng ứng với doanh thu của doanh nghiệp đã xác định. Doanh thu thuần Doanh thu thuần về bán hàng và cung cấp dịch vụ là số chênh lệch giữa doanh thu bán hàng và cung cấp dịch vụ với các khoản giảm trừ doanh thu. Doanh thu hoạt động tài chính Doanh thu hoạt động tài chính bao gồm: lãi cho vay, lãi tiền gửi, lãi bán hàng trả chậm, trả góp, lãi đầu tƣ trái phiếu, tín phiếu, chiết khấu thanh toán đƣợc hƣởng do mua hàng hóa dịch vụ, lãi cho thuê tài chính, thu nhập từ cho thuê tài sản… Theo chuẩn mực số 14 “ Doanh thu và thu nhập khác”, doanh thu phát sinh từ tiền lãi, tiền bản quyền, cổ tức và lợi nhuận đƣợc chia của doanh nghiệp đƣợc ghi nhận thỏa mãn đồng thời 2 điều kiện sau : - Có khả năng thu đƣợc lợi ích kinh tế từ giao dịch đó - Doanh thu đƣợc xác định tƣơng đối chắc chắn Theo chuẩn mực số 14 “ Doanh thu và thu nhập khác”, doanh thu từ tiền lãi, tiền bản quyền, cổ tức và lợi tức đƣợc chia đƣợc ghi nhân trên cơ sở : - Tiền lãi đƣợc ghi nhân trên cơ sở thời gian và lãi suất thực tế từng kỳ. - Tiền bản quyền đƣợc ghi nhận trên cơ sở dồn tích phù hợp với hợp đồng. - Cổ tức và lợi nhuận đƣợc chia đƣợc ghi nhận khi cổ đông đƣợc quyền nhận cổ tức hoặc các bên tham gia góp vốn đƣợc quyền nhận lợi nhuận từ việc góp vốn. Thu nhập khác Thu nhập khác là khoản thu góp phần làm tăng vốn chủ sở hữu từ hoạt động ngoài các hoạt động tạo ra doanh thu.

- 16. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 6 Lớp : QTL603K Thu nhập khác quy định trong chuẩn mực số 14 “ Doanh thu và thu nhập khác” bao gồm các khoản thu từ hoạt động xảy ra không thƣờng xuyên, ngoài các hoạt động tạo ra các doanh thu gồm : - Thu về thanh lý tài sản cố định, nhƣợng bán TSCĐ; - Thu tiền phạt khách hàng do vi phạm hợp đồng; - Thu tiền bảo hiểm đƣợc bồi thƣờng; - Thu đƣợc các khoản nợ phải thu đã xóa sổ tính vào chi phí kỳ trƣớc; - Các khoản thu khác. 1.1.2.2. Chi phí Theo chuẩn mực số 01 QĐ số 165/2002/QĐ – BTC ngày 31/12/2002 của Bộ trƣởng BTC chi phí bao gồm các chi phí sản xuất, kinh doanh phát sinh trong quá trình hoạt động kinh doanh thông thƣờng của doanh nghiệp và các chi phí khác. Chi phí bao gồm các khoản sau : Giá vốn hàng bán : Giá vốn hàng bán là giá trị thực tế xuất kho của sản phẩm hàng hóa ( hoặc gồm cả chi phí mua hàng phân bổ cho hàng hóa đã bán ra trong kỳ đối vối doanh nghiệp thƣơng mại ) hoặc là giá thành thực tế lao vụ, dịch vụ hoàn thành đã đƣợc xác định là tiêu thụ và các khoản chi phí liên quan trực tiếp khác phát sinh đƣợc tính vào giá vốn hàng bán để xác định kết quả kinh doanh trong kỳ. Chi phí quản lý kinh doanh : Chi phí quản lý kinh doanh là toàn bộ chi phí thực tế phát sinh liên quan đến quá trình tiêu thụ sản phẩm hàng hóa, quản lý của doanh nghiệp nhƣ chi phí quảng cáo, chi phí hoa hồng đại lý, chi phí nhân viên bán hàng, chi phí lƣơng nhân viên, khấu hao tài sản cố định, các khoản phí và lệ phí, chi phí dịch vụ mua ngoài… Chi phí hoạt động tài chính : Chi phí hoạt động tài chính bao gồm các khoản chi phí hoặc các khoản lỗ liên quan đến các hoạt động, liên kết, lỗ chuyển nhƣợng chứng khoán ngắn hạn, chi phí giao dịch bán chứng khoán, dự phòng giảm giá đầu tƣ chứng khoán, khoản lỗ phát sinh khi bán ngoại tệ, lỗ tỷ giá hối đoái… Chi phí khác : Chi phí khác là các khoản chi phí phát sinh do các sự kiện hay các nghiệp vụ riêng biệt với hoạt động thông thƣờng của doanh nghiệp nhƣ : chi phí thanh lý, nhƣợng bán tài sản cố định và giá trị còn lại, tiền phạt do vi phạm hợp đồng ( nếu có).

- 17. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 7 Lớp : QTL603K Chi phí thuế thu nhập doanh nghiệp : Thuế thu nhập doanh nghiệp là thuế thu trên kết quả hoạt động sản xuất, kinh doanh cuối cùng của doanh nghiệp. Chi phí thuế thu nhập doanh nghiệp là khoản chi phí phát sinh trong năm làm căn cứ xác định kết quả hoạt đông kinh doanh của doanh nghiệp trong năm tài chính hiện hành. Thu nhập chịu thuế trong kỳ bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa dịch vụ và thu nhập khác. Thuế TNDN phải nộp = Thu nhập chịu thuế x thuế suất thuế TNDN 1.1.2.3 Xác định kết quả hoạt đông kinh doanh Kết quả hoạt dộng kinh doanh là biểu hiện số tiền lãi, lỗ từ các loại hoạt động của doanh nghiệp trong thời kỳ nhất định. Doanh thu thuần về bán hàng = Doanh thu bán hàng - Các khoản giảm trừ và cung cấp dịch vụ và cung cấp dịch vụ doanh thu Lợi nhuận gộp về bán hàng = Doanh thu thuần về bán hàng - Giá vốn và cung cấp dịch vụ và cung cấp dịch vụ hàng bán Lợi nhuận thuần Lợi nhuận gộp Doanh thu Chi phí Chi phí từ hoạt động = về bán hàng + hoạt động - tài - quản lý kinh doanh và CCDV tài chính chính kinh doanh Lợi nhuận khác = Thu nhập khác - Chi phí khác Tổng lợi nhuận kế toán = Lợi nhuận thuần từ hoạt động + Lợi nhuận khác trƣớc thuế kinh doanh Lợi nhuận sau thuế = Tổng lợi nhuận kế toán - Chi phí thuế thu nhập thu nhập doanh nghiệp trƣớc thuế doanh nghiệp 1.1.3 Nhiệm vụ của công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp - Phản ánh, ghi chép đầy đủ tình hình hiện có và sự biến động về mặt số lƣợng, chất lƣợng, chủng loại quy cách, mẫu mã… đối với từng loại hàng hóa, dịch vụ bán ra. - Phản ánh ghi chép đầy đủ, kịp thời các khoản doanh thu và giảm trừ doanh thu, các chi phí phát sinh để cuối kỳ tập hợp doanh thu, chi phí và xác định kết quả kinh doanh.

- 18. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 8 Lớp : QTL603K - Theo dõi thƣờng xuyên, liên tục tình hình biến động tăng giảm các khoản doanh thu bán hàng và cung cấp dịch vụ, doanh thu hoạt động tài chính, và thu nhập khác. - Theo dõi chi tiết các tài khoản giảm trừ doanh thu, các khoản phải thu, chi phí từng hoạt động của doanh nghiệp, đồng thời theo dõi và đôn đốc các khoản phải thu khách hàng. - Xác định chính xác kết quả hoạt động kinh doanh, theo dõi tình hình thực hiện nghĩa vụ đối với Nhà nƣớc. - Cung cấp các thông tin kế toán chính xác, kịp thời phục vụ cho việc lập Báo cáo tài chính và định kỳ phân tích hoạt động kinh doanh liên quan đến doanh thu và xác đinh kết quả kinh doanh. - Xác lập đƣợc quá trình luân chuyển chứng từ về kế toán doanh thu và xác định kết quả kinh doanh. - Đƣa ra những ý kiến, biện pháp nhằm hoàn thiện việc tiêu thụ và xác định kết quả kinh doanh nhằm cung cấp cho Ban lãnh đạo có những kế hoạch cụ thể cho hoạt động của doanh nghiệp. 1.2 NỘI DUNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP VỪA VÀ NHỎ. 1.2.1 Kế toán doanh thu bán hàng và cung cấp dịch vụ và các khoản giảm trừ doanh thu của doanh nghiệp vừa và nhỏ. 1.2.1.1 Chứng từ sử dụng - Hóa đơn giá trị gia tăng - Phiếu xuất kho bán hàng, phiếu nhập kho hàng bán bị trả lại; - Phiếu thu, phiếu chi; - Giấy báo có của ngân hàng; - Ủy nhiệm thu; - Các chứng từ kế toán khác có liên quan. 1.2.1.2 Tài khoản kế toán sử dụng Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ Tài khoản này dùng để phản ánh doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp trong kỳ kế toán của hoạt động sản xuất kinh doanh. Kết cấu của tài khoản 511 :

- 19. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 9 Lớp : QTL603K Bên Nợ : - Số thuế tiêu thụ đặc biệt hoặc thuế xuất khẩu phải nộp tính trên doanh thu bán hàng thực tế của sản phẩm, hàng hóa, dịch vụ đã cung cấp cho khách hàng và đƣợc xác định là đã bán trong kỳ kế toán. - Số thuế GTGT phải nộp của doanh nghiệp nộp thuế GTGT tính theo phƣơng pháp trực tiếp; - Doanh thu bán hàng bị trả lại kết chuyển cuối kỳ; - Khoản giảm giá hàng bán kết chuyển cuối kỳ; - Khoản chiết khấu thƣơng mại kết chuyển cuối kỳ; - Kết chuyển doanh thu thuần vào tài khoản 911 “ Xác định kết quả kinh doanh”. Bên Có : Doanh thu bán sản phẩm, hàng hóa, bất động sản đầu tƣ và cung cấp dịch vụ của doanh nghiệp thực hiện trong kỳ kế toán. Tài khoản 511 không có số dƣ cuối kỳ và đƣợc chi tiết thành 4 tài khoản cấp 2 : - Tài khoản 5111 : Doanh thu bán hàng hóa - Tài khoản 5112 : Doanh thu bán thành phẩm - Tài khoản 5113 : Doanh thu cung cấp dịch vụ - Tài khoản 5118 : Doanh thu khác Tài khoản 521 – Các khoản giảm trừ doanh thu Tài khoản này dùng để phản ánh các khoản giảm doanh thu phát sinh trong quá trình thanh toán khi khách hàng mua hàng với số lƣợng lớn, hàng hóa bị khách hàng trả lại, hoặc hàng bán đƣợc giảm giá. Bên Nợ : - Số chiết khấu thƣơng mại đã chấp nhận thanh toán cho khách hàng. - Doanh thu của hàng bán bị trả lại, đã trả lại tiền hàng cho ngƣời mua hoặc tính trừ vào khoản phải thu của khách hàng về số sản phẩm hàng hóa đã bán. - Các khoản giảm giá hàng bán đã chấp thuận cho ngƣời mua hàng do hàng bán kém, mất phẩm chất hoặc sai quy cách trong hợp đồng kinh tế. Bên Có : - Cuối kỳ kế toán, kết chuyển toàn bộ các khoản giảm trừ doanh thu sang tài khoản 511 “ Doanh thu bán hàng và cung cấp dịch vụ” để xác đinh doanh thu của kỳ kế toán.

- 20. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 10 Lớp : QTL603K Tài khoản 521 không có số dƣ cuối kỳ và chi tiết thành 3 tài khoản cấp 2. - Tài khoản 5211 – Chiết khấu thƣơng mại - Tài khoản 5212 – Hàng bán bị trả lại - Tài khoản 5213 – Giảm giá hàng bán Ngoài ra để hạch toán các khoản giảm trừ doanh thu kế toán còn sử dụng các tài khoản nhƣ : - TK 3332 “Thuế tiêu thụ đặc biệt” - TK 3333 “Thuế xuất khẩu” - TK 3331 “Thuế GTGT phải nộp” . 1.2.1.3 Phƣơng pháp hạch toán Phƣơng pháp hạch toán doanh thu bán hàng và cung cấp dịch vụ và các khoản giảm trừ doanh thu đƣợc khái quát qua sơ đồ 1.1 : Sơ đồ 1.1 : Kế toán tổng hợp doanh thu bán hàng và cung cấp dịch vụ, các khoản giảm trừ doanh thu Cuối kỳ, kết chuyển chiết khấu thƣơng mại, TK 521 doanh thu hàng bán bị trả lại, giảm giá hàng bán phát sinh trong kỳ TK511 Thuế xuất khẩu, thuế TTĐB TK 333 phải nộp NSNN, thuế GTGT phải nộp (đơn vị áp dụng pp trực tiếp) TK 911 Cuối kỳ, k/c doanh thu thuần phƣơng pháp khấu trừ (Giá chƣa có thuế GTGT) Đơn vị nộp thuế GTGT Thuế GTGT đầu ra TK 111, 112, 131 Đơn vị nộp thuế GTGT theo phƣơng pháp trực tiếp (Tổng giá thanh toán) TK 3331 Doanh thu bán hàng và cung cấp dịch vụ phát sinh trong kỳ Chiết khấu thƣơng mại, doanh thu hàng bán bị trả lại hoặc giảm giá hàng bán phát sinh

- 21. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 11 Lớp : QTL603K 1.2.2 Kế toán giá vốn hàng bán Các phƣơng pháp xác định giá vốn hàng xuất kho : - Phƣơng pháp nhập trƣớc xuất trƣớc ( FIFO) Áp dụng dựa trên giả định là hàng tồn kho mua trƣớc hoặc sản xuất trƣớc thì đƣợc xuất trƣớc, và hàng tồn kho còn lại cuối kỳ là hàng tồn kho đƣợc mua hoặc sản xuất gần thời điểm cuối kỳ. Theo phƣơng pháp này thì trị giá xuất kho đƣợc tính theo giá của lô hàng nhập kho ở thời điểm đầu kỳ hoặc gần đầu kỳ, giá trị của hàng tồn kho đƣợc tính theo giá của hàng nhập kho ở những lần nhập sau cùng. - Phƣơng pháp nhập sau xuất trƣớc ( LIFO) Áp dụng dựa trên giả định là hàng nào nhập sau thì xuất trƣớc, lấy đơn giá bằng đơn giá nhập. Theo phƣơng pháp này thì giá trị lô hàng xuất kho đƣợc tính theo giá của lô hàng nhập sau hoặc gần sau cùng, trị giá hàng tồn kho đƣợc tính theo giá của lô hàng những lần đầu tiên. - Phƣơng pháp bình quân gia quyền Trị giá thực tế của hàng xuất kho đƣợc căn cứ vào số lƣợng vật tƣ xuất kho và đơn giá bình quân gia quyền theo công thức : Trị giá vốn của hàng hoá xuất kho = Số lƣợng hàng hoá xuất kho x Đơn giá bình quân gia quyền Nếu đơn giá bình quân đƣợc tính cho cả kỳ đƣợc gọi là phƣơng pháp bình quân cả kỳ dự trữ : Đơn giá bình quân gia quyền cả kỳ = Trị giá của hàng hóa tồn kho đầu kỳ + Trị giá thực tế của hàng hóa nhập kho trong kỳ Số lƣợng hàng hóa tồn kho đầu kỳ + Số lƣợng hàng hóa nhập kho trong kỳ Nếu đơn giá bình quân đƣợc tính sau mỗi lần nhập đƣợc gọi là phƣơng pháp bình quân liên hoàn : Đơn giá bình quân sau lần nhập thứ i = Trị giá hàng hóa tồn kho sau lần nhập thứ i Số lƣợng hàng hóa tồn kho sau lần nhập i

- 22. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 12 Lớp : QTL603K - Phƣơng pháp giá thực tế đích danh Đƣợc áp dụng đối với doanh nghiệp có ít loại mặt hàng hoặc mặt hàng ổn định và nhân diện đƣợc. Phƣơng pháp này căn cứ vào số lƣợng xuất kho thuộc lô hàng nào và đơn giá thực tế của lô hàng đó. 1.2.2.1 Chứng từ sử dụng - Phiếu xuất kho - Hóa đơn GTGT - Thẻ tính giá thành - Các chứng từ kế toán khác có liên quan 1.2.2.2 Tài khoản sử dụng Tài khoản 632 – Giá vốn hàng bán Tài khoản này dùng để phản ánh trị giá vốn của sản phẩm, hàng hóa, dịch vụ bất động sản đầu tƣ, giá thành sản xuất của sản phẩm xây lắp (đối với doanh nghiệp xây lắp) bán trong kỳ. Đối với doanh nghiệp hạch toán hàng tồn kho theo phƣơng pháp kê khai thƣờng xuyên : Bên nợ : - Trị giá vốn của sản phẩm, hàng hóa, dịch vụ đã bán trong kỳ. - Chi phí nguyên vật liệu, nhân công vƣợt mức bình thƣờng và chi phí sản xuất chung cố định không phân bổ đƣợc tính vào giá vốn hàng bán trong kỳ. - Các khoản hao hụt, mất mát của hàng tồn kho sau khi trừ phần bồi thƣờng do trách nhiệm cá nhân gây ra. - Chi phí xây dựng, tự chế TSCĐ vƣợt mức bình thƣờng không đƣợc tính vào nguyên giá TSCĐ hữu hình tự xây dựng, tự chế hoàn thành. - Số trích lập dự phòng giảm giá hàng tồn kho. Bên có : - Kết chuyển giá vốn của sản phẩm, hàng hóa, dịch vụ đã bán trong kỳ sang tài khoản 911 “ Xác định kết quả kinh doanh” . - Hoàn nhập dự phòng giảm giá hàng tồn kho cuối năm tài chính. - Trị giá hàng bị trả lại nhập kho. Tài khoản 632 không có số dƣ cuối kỳ. Đối với doanh nghiệp hạch toán hàng tồn kho theo phƣơng pháp kiểm kê định kỳ :

- 23. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 13 Lớp : QTL603K Bên nợ : - Kết chuyển trị giá vốn của thành phẩm tồn kho đầu kỳ. - Trị giá vồn của thành phẩm sản xuất xong nhập kho và dịch vụ đã hoàn thành. - Số trích lập dự phòng giảm giá hàng tồn kho. Bên có : - Kết chuyên giá vốn của hàng hóa đã gửi bán nhƣng chƣa tiêu thụ. - Kết chuyển giá vốn của thành phẩm tồn kho cuối kỳ. - Hoàn nhập dự phòng giảm giá hàng tồn kho cuối năm tài chính. - Kết chuyên giá vốn của hàng hóa xuất bán vào bên nợ TK 911 “ Xác định kết quả kinh doanh”. - Kết chuyển giá vốn của thành phẩm đã xuất bán, dịch vụ hoàn thành đƣợc xác định là đã bán trong kỳ vào bên nợ TK 911 “ Xác định kết quả kinh doanh”. Tài khoản 631 – Giá thành sản xuất Tài khoản này dùng để phản ánh tổng hợp chi tiết sản xuất và tính giá thành dịch vụ ở các đơn vị sản xuất công nghiệp, nông nghiệp, lâm nghiệp và các đơn vị kinh doanh dịch vụ vận tải, bƣu điện, du lịch, khách sạn… trong trƣờng hợp hạch toán hàng tồn kho theo phƣơng pháp kiểm kê định kỳ. Bên nợ : - Chi phí sản xuất kinh doanh dở dang đầu kỳ - Chi phí sản xuất kinh doanh thực tế phát sinh trong kỳ. Bên có : - Giá thành sản phẩm nhập kho, dịch vụ hoàn thành kết chuyển vào TK 632 “Giá vốn hàng bán”. - Chi phí sản xuất kinh doanh dịch vụ dở dang cuối kỳ kết chuyển vào TK 154 “ Chi phí sản xuất kinh doanh dở dang”. Tài khoản 631 không có số dƣ cuối kỳ. 1.2.2.3 Phƣơng pháp hạch toán Phƣơng pháp hạch toán giá vốn hàng bán đƣợc khái quát thông qua sơ đồ 1.2 và 1.3:

- 24. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 14 Lớp : QTL603K Sơ đồ 1.2 : Kế toán giá vốn hàng bán (theo phƣơng pháp kê khai thƣờng xuyên) ( Doanh nghiệp sản xuất và kinh doanh dịch vụ) Sơ đồ 1.3 : Kế toán giá vốn hàng bán ( theo phƣơng kiểm kê định kỳ ) K/c trị giá vốn của thành phẩm đã Xác định và k/c trị giá vốn của hàng Kết chuyển giá vốn hàng bán của thành phẩm Kết chuyển giá vốn của TK 155 TK 155 TK632 K/c trị giá vốn của thành phẩm, hàng hóa tồn kho đầu kỳ thành phẩm tồn kho cuối kỳ TK 157 TK 611 K/c trị giá vốn của thành phẩm đã gửi bán nhƣng chƣa xác định là tiêu thụ trong kỳ hàng hóa, dịch vụ hóa đã xuất bán đƣợc xác định là tiêu thụ ( Doanh nghiệp thƣơng mại ) TK 157 TK 911 gửi bán chƣa xác định là tiêu thụ đầu kỳ TK 631 Xác định và k/c giá thành của thành phẩm hoàn thành nhập kho Trích lập dự phòng giảm giá hàng tồn kho Xuất kho thành phẩm, hàng hóa để bán Thành phẩm, hàng thành phẩm, hàng hóa, dịch vụ đã tiêu thụ Không qua nhập kho Hoàn nhập dự phòng giảm giá hàng tồn kho Hàng gửi đi bán Cuối kỳ, k/c giá vốn hàng bán của Thành phẩm, hàng hóa TK 911 TK 155, 156 TK632 Thành phẩm sx ra tiêu thụ ngay đã bán bị trả lại nhập kho TK 155, 156 TK 154 Cuối kỳ, k/c giá thành dịch vụ hoàn thành hóa xuất kho gửi đi bán tiêu thụ trong kỳ (Doanh nghiệp sản xuất và kinh doanh ) ( Thành phẩm sx ra gửi đi bán không qua nhập kho xác định là tiêu thụ TK 157 TK 159 TK 154

- 25. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 15 Lớp : QTL603K 1.2.3 Kế toán chi phí quản lý kinh doanh 1.2.3.1 Chứng từ sử dụng - Bảng tính và phân bổ khấu hao TSCĐ - Bảng phân bổ nguyên vật liệu, công cụ dụng cụ - Bảng phân bổ tiền lƣơng và lao động xã hội. - Hóa đơn GTGT, hóa đơn thông thƣờng - Phiếu chi - Giấy báo nợ tiền gửi ngân hàng - Các chứng từ kế toán khác có liên quan. 1.2.3.2 Tài khoản sử dung : TK 642 - Chi phí quản lý kinh doanh Tài khoản này dùng để phản ánh các chi phí quản lý chung, chi phí về bán hàng của doanh nghiệp gồm các chi phí về lƣơng nhân viên bộ phận quản lý doanh nghiệp (tiền lƣơng, tiền công, các khoản phụ cấp,…); bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn của nhân viên quản lý doanh nghiệp; chi phí vật liệu văn phòng, công cụ lao động, khấu hao TSCĐ dùng cho bộ phận quản lý doanh nghiệp; tiền thuê đất, thuế môn bài; khoản lập dự phòng khó đòi; dịch vụ mua ngoài; chi phí bằng tiền khác. Bên nợ : - Các chi phí phát sinh liên quan đến quá trình bán sản phẩm hàng hóa, cung cấp dịch vụ. - Các chi phí quản lý doanh nghiệp thực tế phát sinh trong kỳ. - Số dự phòng phải thu khó đòi, dự phòng phải trả - Dự phòng trợ cấp mất việc làm. Bên có : - Hoàn nhập dự phòng phải thu khó đòi, dự phòng phải trả - Kết chuyển chi phí quản lý kinh doanh và tài khoản 911 để tính kết quả kinh doanh trong kỳ Tài khoản 642 không có số dƣ cuối kỳ và đƣợc chi tiết thành 2 tài khoản cấp 2 : - Tài khoản 6421 – Chi phí bán hàng - Tài khoản 6422 – Chi phí quản lý doanh nghiệp

- 26. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 16 Lớp : QTL603K 1.2.3.3. Phƣơng pháp hạch toán Phƣơng pháp hạch toán chi phí quản lý kinh doanh đƣợc khái quát thông qua sơ đồ 1.4 : Sơ đồ 1.4 : Kế toán chi phí quản lý kinh doanh TK 159 Trích lập dự phòng phải trả Chi phí phân bổ dần, chi phí trích trƣớc TK 352 TK 111, 112, 152,… Chi phí vật liệu, công cụ TK 111,112,152... Các khoản thu giảm chi phí TK 334, 338 TK 214 Kết chuyển chi phí bán hàng Chi phí khấu hao TSCĐ Hoàn nhập dự phòng phải Chi phí tiền lƣơng. tiền công TK 911 và các khoản trích theo lƣơng TK 142, 242, 335… TK133 TK 133 TK 111,112,333... TK111, 112, 141, 331 Thuế GTGT đầu vào không đƣợc khấu trừ nếu đƣợc tính vào CPKD VAT đầu vào Chi phí bảo hành tính vào CPBH, thuế, phí, lệ phí tính vào chi phí QLDN TK642 Chi phí dịch vụ mua ngoài, chi phí bằng tiền khác

- 27. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 17 Lớp : QTL603K 1.2.4 Kế toán doanh thu và chi phí hoạt động tài chính 1.2.4.1 Chứng từ sử dụng - Phiếu thu, phiếu chi - Giấy báo nợ, giấy báo có của ngân hàng. - Phiếu kế toán. - Các chứng từ khác có liên quan 1.2.4.2 Tài khoản sử dung TK 515 – Doanh thu hoạt động tài chính Tài khoản này dùng để phản ánh doanh thu tiền lãi, tiền bản quyền, cổ tức, lợi nhuận đƣợc chia và doanh thu hoạt động tài chính khác của doanh nghiệp. Bên nợ : - Số thuế GTGT phải nộp tính theo phƣơng pháp trực tiếp ( nếu có) - Kết chuyển doanh thu hoạt động tài chính thuần sang TK 911. Bên có : - Tiền lãi, cổ tức và lợi nhuận đƣợc chia - Lãi do nhƣơng bán đầu tƣ vào công ty con, công ty liên doanh, công ty liên kết. - Chiết khấu thanh toán đƣợc hƣởng - Lãi tỷ giá hối đoái phát sinh trong kỳ của hoat động kinh doanh. - Lãi tỷ giá hối đoái phát sinh khi bán ngoại tệ - Lãi tỷ giá hối đoái do đánh giá lại cuối năm tài chính các khoản mục tiền tệ có gốc ngoại tệ của hoat động kinh doanh. - Kết chuyển hoặc phân bổ lãi tỷ giá hối đoái của hoat động đầu tƣ xây dựng cơ bản đã hoàn thành đầu tƣ vào hoạt động thu tài chính. - Doanh thu hoạt động tài chính khác phát sinh trong kỳ. Tài khoản 515 không có số dƣ cuối kỳ. Tài khoản 635 – Chi phí tài chính Tài khoản này phản ánh những khoản chi phí đoạt động tài chính. Bên nợ : - Chi phí lãi vay, lãi mua hàng trả chậm, lãi thuê tài chính, Lỗ bán ngoại tệ; - Chiết khấu thanh toán cho ngƣời mua; - Các khoản lỗ do thanh lý, nhƣợng bán các khoản đầu tƣ; - Lỗ tỷ giá hối đoái phát sinh trong kỳ của hoạt động kinh doanh, Lỗ tỷ giá đoái do đánh giá lại cuối năm tài chính các khoản mục tiền tệ có gốc ngoại tệ của hoạt động kinh doanh;

- 28. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 18 Lớp : QTL603K - Dự phòng giảm giá đầu tƣ chứng khoán; - Kết chuyển hoặc phân bổ chênh lệch tỷ giá hối đoái của hoạt động đầu tƣ XDCB đã hoàn thành của hoạt động vào chi phí tài chính; - Các khoản chi phí của hoạt động đầu tƣ tài chính khác. Bên có : - Hoàn thành dự phòng giảm giá đầu tƣ chứng khoán; - Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ để xác định kết quả hoạt động kinh doanh. Tài khoản 635 không có số dƣ cuối kỳ. 1.2.4.3 Phƣơng pháp hạch toán Phƣơng pháp hạch toán doanh thu tài chính và chi phí tài chính đƣợc khái quát thông qua sơ đồ 1.5 : Sơ đồ 1.5 : Kế toán doanh thu tài chính và chi phí tài chính TK 635 TK 3331 TK 515 Trả lãi tiền vay, phân bổ lãi mua hàng trả chậm, trả góp trả góp Sốthuế GTGT phảinộptheopptrực tiếp Lãichứng khoán, lãi tiền gửi, lãi bán ngoại tệ TK121,221 Lãi các khoản đầu tƣ TK 413 Kết chuyển lãi chênh lệch tỷ giá Lỗ về các khoản đtƣ TK111,112 Tiền thu CP phí về bán các khoản đtƣ hoạtđộng liêndoanh, lkết Dự phòng giảm giá đầu tƣ Hoàn nhập số chênh lệch dự phòng giảm giá đầu tƣ TK129,229 TK 911 tài chính Kết chuyển doanh thu tài chính TK121,221 TK129,229 TK 413 K/clỗchênhlệchtỷgiá TK111,112,242,335 TK 112

- 29. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 19 Lớp : QTL603K 1.2.5 Kế toán thu nhập khác và chi phí khác 1.2.5.1 Chứng từ sử dụng - Phiếu thu, phiếu chi; - Biên bản bàn giao, thanh lý tài sản cố định; - Phiếu kế toán; - Các chứng từ kế toán khác có liên quan. 1.2.5.2 Tài khoản sử dụng Tài khoản 711 – Thu nhập khác Tài khoản này dùng để phản ánh các khoản thu nhập khác ngoài hoạt động tạo ra doanh thu của doanh nghiệp. Bên nợ : - Sô thuế GTGT phải nộp ( nếu có) tính theo phƣơng pháp trực tiếp đối với các khoản thu nhập khác ở doanh nghiệp nộp thuế GTGT tính theo phƣơng pháp trực tiếp. - Cuối kỳ kế toán, kết chuyển các khoản thu nhập khác phát sinh trong kỳ sang tài khoản 911 “ Xác định kết quả kinh doanh”. Bên có : - Các khoản thu nhập khác phát sinh trong kỳ. Tài khoản 711 không có số dƣ cuối kỳ Tài khoản 811 – Chi phí khác Tài khoản này phản ánh những khoản chi phí phát sinh do các sự kiện hay các nghiệp vụ riêng biệt với hoạt động thông thƣờng của các doanh nghiệp. Bên nợ : - Các khoản chi phí khác phát sinh. Bên có : - Cuối kỳ kế toán, kết chuyển toàn bộ các khoản chi phí khác phát sinh trong kỳ vào tài khoản 911 “ Xác định kết quả hoạt động kinh doanh”. Tài khoản 811 không có số dƣ cuối kỳ. 1.2.5.3 Phƣơng pháp hạch toán Phƣơng pháp hạch toán thu nhập khác và chi phí khác đƣợc khái quát thông qua sơ đồ 1.6 :

- 30. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 20 Lớp : QTL603K Sơ đồ 1.6 : Kế toán thu nhập khác và chi phí khác 1.2.6 Kế toán xác định kết quả hoạt động kinh doanh 1.2.6.1 Chứng từ sử dụng - Phiếu kế toán 1.2.6.2 Tài khoán sử dụng Tài khoản 911 – Xác định kết quả hoạt động kinh doanh Tài khoản này dùng để xác định, phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán năm. Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm : kết quả hoạt động sản xuất, kết quả hoạt động tài chính và kết quả hoạt động khác. TK 214 GTHM TK 811 TK 711 NG Giá trị còn lại TK3331 ThunhậpTL,NB TSCĐ TK3331 Thuế GTGT Số thuế GTGT nộp theo pp tt Xoánợcáckhoản nợ không xác định đƣợc chủ TK 911 Kết chuyển chi phí Kếtchuyểnthu nhập khác khác Đƣợc biếu tặng, tài trợ Chi phí phát sinh cho TL,NB Thuế GTGT TK 133 truy nộp thuế Các khoản tiền bị phạt do vi Các khoản tiền bị phạt thuế, phạm HĐKT, pháp luật TK111,112 TK333 TK111,112 TK111,112 TK 331,333 TK 211,213 TK 152.156

- 31. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 21 Lớp : QTL603K Bên nợ : - Trị giá vốn của sản phẩm, hàng hóa, bất động sản đầu tƣ, dịch vụ đã bán; - Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và chi phí khác; - Chi phí quản lý kinh doanh; - Kết chuyển lãi. Bên có : - Doanh thu thuần về số sản phẩm, hàng hóa, bất động sản đầu tƣ và dịch vụ đã bán trong kỳ; - Doanh thu hoạt động tài chính, các khoản thu nhập khác và khoản ghi giảm chi phí thu nhập doanh nghiệp; - Kết chuyển lỗ. Tài khoản 911 không có số dƣ cuối kỳ. Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp Tài khoản này dùng để phản ánh chi phí thuế thu nhập doanh nghiệp của doanh phát sinh trong năm làm căn cứ xác định kết quả kinh doanh của doanh nghiệp trong năm tài chính hiện hành. Bên nợ : - Chi phí thuế thu nhập doanh nghiệp phát sinh trong năm. Bên có : - Số thuế thu nhập doanh nghiệp thực tế phải nộp trong năm; - Số thuế thu nhập doanh nghiệp phải nộp đƣợc ghi giảm do phát hiện sai sót không trọng yếu của các năm trƣớc; - Kết chuyển chi phí thuế thu nhập doanh nghiệp sang tài khoản 911 “ Xác định kết quả kinh doanh”. Tài khoản 821 không có số dƣ cuối kỳ. Tài khoản 421 – Lợi nhuận chƣa phân phối Tài khoản này dùng để phản ánh kết quả kinh doanh sau thuế thu nhập doanh nghiệp và tình hình phân chia lợi nhuận hoặc xử lý lỗ của doanh nghiệp. Bên nợ : - Số lỗ về hoạt động kinh doanh của doanh nghiệp; - Trích lập các quỹ của doanh nghiệp; - Chia cổ tức, lợi nhuận cho các cổ đông, cho các nhà đầu tƣ, các bên tham gia liên doanh; - Bổ sung nguồn vốn kinh doanh;

- 32. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 22 Lớp : QTL603K - Nộp lợi nhuận lên cấp trên. Bên có : - Số lợi nhuận thực tế hoạt động kinh doanh của doanh nghiệp trong kỳ - Số lợi nhuân cấp dƣới nộp lên, số lỗ của cấp dƣới đƣợc cấp trên bù. - Xử lý các khoản lỗ về hoạt động kinh doanh. Tài khoản 421 có 2 tiểu khoản cấp 2 : - Tài khoản 4211 – Lợi nhuận chƣa phân phối năm trƣớc. - Tài khoản 4212 – Lợi nhuận chƣa phân phối năm nay. 1.2.6.3 Phƣơng pháp hạch toán Phƣơng pháp hạch toán kết quả hoạt động kinh doanh đƣợc khái quát thông qua sơ đồ 1.7 : TK 632 TK 911 TK 511 Kết chuyển giá vốn hàng bán Cuối kì kết chuyển doanh thu thuần TK 521 TK 642 Kết chuyển chi phí quản lý kinh doanh Kết chuyển các khoản giảm trừ doanh thu TK 811 TK 515, 711 Kết chuyển chi phí khác Kết chuyển doanh thu tài chính thu nhập khác TK 421 TK635 Kết chuyển chi phí kết chuyển lỗ phát sinh trong kỳ tài chính TK 3334 TK 821 Kết chuyển chi phí Xác định thuế TNDN phải thuế TNDN nộp k/c lợi nhuân sau thuế TNDN Sơ đồ 1.7 – Kế toán xác định kết quả kinh doanh

- 33. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 23 Lớp : QTL603K 1.3 TỔ CHỨC VẬN DỤNG HỆ THỐNG SỔ SÁCH KẾ TOÁN VÀO CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP VỪA VÀ NHỎ 1.3.1 Hình thức kế toán Nhật ký chung Đặc trƣng cơ bản : Tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải đƣợc ghi vào sổ Nhật ký, mà trọng tâm là sổ Nhật ký chung, theo trình tự thời gian phát sinh và theo nội dung kinh tế ( định khoản kế toán ) của nghiệp vụ đó. Sau đó lấy số liệu trên các sổ nhật ký chung để ghi sổ cái cho từng nghiệp vụ phát sinh. Các loại sổ chủ yếu : - Sổ nhật ký chung; - Sổ cái; - Các sổ, thẻ kế toán chi tiết. Trình tự ghi sổ : Hình thức kế toán Nhật ký chung thể hiện qua sơ đồ 1.8: Sơ đồ 1.8 : Trình tự ghi sổ kế toán theo hình thức Nhật ký chung Ghi chú : Ghi hàng ngày Ghi cuối tháng Đối chiếu, kiểm tra Hóa đơn giá trị gia tăng, phiếu thu, phiếu chi, phiếu xuất kho... Sổ nhật ký chung Sổ Cái TK 511, 632,.. Bảng cân đối tài khoản Bảng tổng hợp chi tiết Sổ chi tiết bán hàng, sổ chi tiết thanh toán với ngƣời mua… BÁO CÁO TÀI CHÍNH

- 34. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 24 Lớp : QTL603K 1.3.2 Hình thức kế toán Nhật ký sổ cái Đặc trƣng cơ bản : Các nghiệp vụ kinh tế phát sinh đƣợc kết hợp ghi chép theo trình tự thời gian và theo nội dung kinh tế ( theo tài khoản kế toán) trên cùng một sổ kế toán tổng hợp duy nhất là sổ Nhật ký – Sổ cái, Căn cứ vào sổ Nhật ký – Sổ cái là các chứng từ kế toàn hoặc Bảng tổng hợp chứng từ kế toán cùng loại. Các loại sổ chủ yếu : - Nhật ký, sổ cái - Các sổ, thẻ kế toán chi tiết. Trình tự ghi sổ : Hình thức kế toán Nhật ký sổ cái đƣợc thể hiện qua sơ đồ 1.9 Sơ đồ 1.9 : Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký – Sổ cái Ghi chú: Ghi hàng ngày Ghi cuối tháng Đối chiếu, kiểm tra Hóa đơn giá trị gia tăng, phiếu thu, phiếu chi, phiếu xuất kho... Sổ quỹ NHẬT KÝ SỔ CÁI Bảng tổng hợp chi tiết Sổ chi tiết bán hàng, sổ chi tiết thanh toán với ngƣời mua… BÁO CÁO TÀI CHÍNH Bảng tổng hợp chứng từ kế toán cùng loại

- 35. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 25 Lớp : QTL603K 1.3.3 Hình thức kế toán chứng từ ghi sổ Đặc trƣng cơ bản: Căn cứ để ghi sổ kế toán tổng hợp là “Chứng từ ghi sổ”. Các loại sổ chủ yếu : - Chứng từ ghi sổ; - Sổ đăng ký chứng từ ghi sổ; - Sổ cái; - Các sổ kế toán chi tiết. Trình tự ghi sổ : Hình thức kế toán Chứng từ ghi sổ đƣợc thể hiện qua sơ đồ 1.10: Sơ đồ 1.10 : Trình tự ghi sổ kế toán theo hình thức kế toán Chứng từ ghi sổ Ghi chú : Ghi hàng ngày Ghi cuối tháng Đối chiếu, kiểm tra Hóa đơn giá trị gia tăng, phiếu thu, phiếu chi, phiếu xuất kho... Sổ quỹ Sổ cái TK 511, 632… Bảng tổng hợp chi tiết Sổ chi tiết bán hàng, sổ chi tiết thanh toán với ngƣời mua… BÁO CÁO TÀI CHÍNH Bảng tổng hợp chứng từ kế toán cùng loại CHỨNG TỪ GHI SỔ Sổ đăng ký chứng từ ghi sổ Bảng cân đối tài khoản

- 36. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 26 Lớp : QTL603K 1.3.4 Hình thức kế toán Nhật ký – Chứng từ Đặc trƣng cơ bản : Tập hợp và hệ thống hóa các nghiệp vụ kinh tế phát sinh theo bên Có của tài khoản kết hợp với việc phân tích các nghiệp vụ kinh tế đó theo các tài khoản đối ứng Nợ. Các loại sổ chủ yếu : - Nhật ký chứng từ; - Bảng kê; - Sổ cái; - Sổ hoặc thẻ kế toán chi tiết. Trình tự ghi sổ : Hình thức kế toán Nhật ký chứng từ đƣợc thể hiện qua sơ đồ 1.11: Sơ đồ 1.11 : Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chứng từ Ghi chú: Ghi hàng ngày Ghi cuối tháng Đối chiếu, kiểm tra Hóa đơn giá trị gia tăng, phiếu thu, phiếu chi, phiếu xuất kho... Bảng kê số 8,10,11,.. Sổ cái TK 511, 632,… Bảng tổng hợp chi tiết Sổ chi tiết bán hàng, sổ chi tiết thanh toán với ngƣời mua… BÁO CÁO TÀI CHÍNH Nhật ký chứng từ số 8, 10,..

- 37. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 27 Lớp : QTL603K 1.3.5 Hình thức kế toán trên máy vi tính Đặc trƣng cơ bản : Phần mềm kế toán đƣợc thiết kế theo nguyên tắc của một trong bốn hình thức kế toán hoặc kết hợp các hình thức kế toán trên. Các loại số chủ yếu : Phần mềm kế toán đƣợc thiết lập theo hình thức kế toán nào sẽ có các loại sổ của hình thức đó. Trình tự ghi sổ : Hình thức kế toán máy đƣợc thể hiện qua sơ đồ 1.12 Sơ đồ 1.12 : Trình tự ghi sổ kế toán theo hình thức Kế toán máy Ghi chú: Ghi hàng ngày Ghi cuối tháng SỔ KẾ TOÁN -Sổ tổng hợp : sổ cái TK 511, 632.. -Sổ chi tiết : SCT phải thu khách hàng… Hóa đơn giá trị gia tăng, phiếu thu, phiếu chi, phiếu xuất kho... PHẦN MỀM KẾ TOÁN Bảng tổng hợp chứng từ kế toán cùng loại Báo cáo tài chính Báo cáo kế toán quản trị MÁY VI TÍNH

- 38. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 28 Lớp : QTL603K CHƢƠNG II THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN TẤN PHÁT – AA 2.1 KHÁI QUÁT CHUNG VỀ CÔNG TY TRÁCH NHIỆM HỮU HẠN TẤN PHÁT – AA 2.1.1 Quá trình hình thành phát triển Công ty TNHH Tấn Phát – AA đƣợc thành lập ngày 19 tháng 6 năm 2009 đăng ký kinh doanh tại Sở kế hoạch đầu tƣ Tỉnh Hải Dƣơng. Một số thông tin cơ bản về công ty : - Tên công ty : CÔNG TY TRÁCH NHIỆM HỮU HẠN TẤN PHÁT – AA - Tên viết tắt : TANPHAT-AA CO.,LTD - Đăng ký kinh doanh ngày 19/6/2009 - Mã số thuế : 0800752922 - Địa chỉ : Số 39 Đƣờng Lê Thánh Tông – P. Lê Thanh Nghị - TP.Hải Dƣơng - Điện thoại : 03203.897838 - Các ngành nghề đăng ký kinh doanh : + Quảng cáo in ấn và xuất bản + Mua bán cho thuê thiết bị máy văn phòng + Sửa chữa điện tử điện lạnh, văn phòng phẩm, công nghệ thông tin… Công ty TNHH Tấn Phát – AA là đơn vị hạch toán độc lập, có tƣ cách pháp nhân, đƣợc mở các tài khoản tại ngân hàng trong và ngoài nƣớc, đƣợc sử dụng con dấu riêng theo mẫu quy định của ngân hàng. Đi vào hoạt động đƣợc hơn 5 năm cùng với sự phát triển đi lên của nền kinh tế đất nƣớc, sự hòa nhập trong công cuộc đổi mới, công ty đã không ngừng phát triển đi lên cùng sự phát triển của đất nƣớc và đạt đƣợc những thành quả đáng ghi nhận. Công ty luôn hoàn thành kế hoạch đã đề ra, bảo toàn và phát triển nguồn vốn đồng thời luôn mang lại lợi ích cho ngƣời lao động. Bên cạnh đó công ty không ngừng hoàn thiện và nâng cao chất lƣợng, số lƣợng đội ngũ công nhân viên, trang thiết bị máy móc hiện đại hơn đảm bảo cho quá trình kinh doanh của công ty. Qua đó cho thấy sự phát triển mạnh mẽ, vƣợt bậc của công ty trong thời gian qua và giúp công ty khẳng định đƣợc vị thế, đứng vững trên thị trƣờng.

- 39. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 29 Lớp : QTL603K Công ty đã quyết định lựa chọn lĩnh vực kinh doanh thƣơng mại chủ yếu là mua bán thiết bị văn phòng, điện tử điện lạnh nhằm đáp ứng nhu cầu thiết yếu của các trụ sở văn phòng của doanh nghiệp, các nhân tổ chức. Công ty hoạt động trong vòng xoáy cạnh tranh của thị trƣờng, đi kèm với những cơ hội là thách thức của sân chơi lớn mở ra cho các doanh nghiệp. Trải qua hơn 5 năm xây dựng và phát triển, công ty đã đạt đƣợc những thành quả nhất định trong lĩnh vực kinh doanh của mình. Suốt thời gian đó, bên cạnh những thuận lợi công ty cũng gặp không ít những khó khăn. Thuận lợi - Sự quan tâm chỉ đạo sâu sắc của ban giám đốc và các công ty hợp tác - Công ty có đội ngũ cán bộ công nhân viên trẻ năng động, có thời gian công tác lâu năm, có tinh thần đoàn kết năng động sáng tạo và ý thức trách nhiệm trong công việc. - Công ty đã khai thác, tận dụng lợi thế của mình để tăng nguồn vốn của mình. Công ty luôn gƣơng mẫu và ƣu tiên hàng đầu trong việc nộp các khoản thuế, phí, lệ phí cho Ngân sách nhà nƣớc và thu nhập ổn định cho công nhân viên. - Chính vì thế đã tạo ra uy tín và đƣợc khách hàng đánh giá rất cao. Khó khăn - Từ ngay từ ngày đầu thành lập công ty đã bị ảnh hƣởng của suy thoái nền kinh tế trong và ngoài nƣớc khiến công ty gặp khó khăn trong việc phát triển khách hàng. - Trên địa bàn có rất nhiều doanh nghiệp cùng kinh doanh trong lĩnh vực này, do đó đối thủ cạnh tranh tƣơng đối lớn đòi hỏi công ty cần làm tốt công tác thị trƣờng và dịch vụ chăm sóc khách hàng để thu hút khách hàng. Trong giai đoạn hiện nay, Ban lãnh đạo và toàn thể nhân viên công ty luôn cố gắng nỗ lực khắc phục khó khăn, nâng cao hiệu quả kinh doanh. 2.1.2 Mô hình tổ chức bộ máy quản lý công ty Tổ chức bộ máy quản lý của công ty có vai trò quan trọng trong quá trình hoạt động của doanh nghiệp tạo nên sự thống nhất nhịp nhàng giữa các bộ phận trong doanh nghiệp. Đảm bảo cho việc tăng cƣờng công tác kiểm tra giám sát chỉ đạo và nâng cao hiệu quả kinh doanh, doanh nghiệp đã thiết lập một bộ máy quản lý gọn nhẹ nhất.

- 40. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 30 Lớp : QTL603K Sơ đồ 2.1 : Bộ máy quản lý của Công ty TNHH Tấn Phát - AA Chức năng và nhiệm vụ của các phòng ban. Giám đốc Là ngƣời đứng đầu bộ máy quản lý của công ty, là ngƣời chịu trách nhiệm cao nhất trƣớc Nhà nƣớc về hoạt động kinh doanh của công ty và là ngƣời chỉ huy cao nhất, điều hành mọi hoạt động kinh doanh của công ty có hiệu quả, việc làm cho cán bộ công nhân viên và sử dụng vốn có hiệu quả và thực hiện nghĩa vụ của công ty đối với ngân sách nhà nƣớc. Giám đốc có quyền quyết định bổ nhiệm, miễn nhiệm, khen thƣởng, kỷ luật đối với cán bộ công nhân viên dƣới quyền; ký kết các hợp đồng kinh tế theo luật định; Giám đốc có quyền tuyển dụng, thuê mƣớn và bố trí sử dụng lao động phù hợp với bộ luật lao động. Phòng kinh doanh Phòng kinh doanh có nhiệm vụ tiến hành xây dựng triển khai thực hiện các kế hoạch kinh doanh, tổng hợp và phân tích kết quả kinh doanh của công ty. Bên cạnh đó, phòng kinh doanh còn phụ trách giao dịch, ký kết các hợp đồng với khách hàng. Tổ chức hoạt động Marketing để duy trì và mở rộng thị trƣờng, đa dạng các hình thức dịch vụ, tăng hiệu quả kinh doanh. Phòng tài chính - kế toán: - Phản ánh các nghiệp vụ kinh tế phát sinh hàng ngày trên phần mềm kế toán đúng luật kế toán thống kê theo quy định của Nhà nƣớc. - Quản lý tài chính, cung cấp các thông tin tài chính của doanh nghiệp làm cơ sở lập kế hoạch dự án đầu tƣ tham mƣu cho giám đốc về biện pháp sử dụng vốn có hiệu quả, tiết kiệm. - Lập báo cáo kết quả tài chính của doanh nghiệp là cơ sở lập kế hoạch dự án đầu tƣ tham mƣu cho giám đốc về biện pháp sử dụng vốn có hiệu quả, tiết kiệm. BAN GIÁM ĐỐC PHÒNG TÀI CHÍNH KẾ TOÁN PHÒNG KỸ THUẬT PHÒNG KINH DOANH

- 41. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 31 Lớp : QTL603K - Lập báo cáo kết quả hoạt động tài chính của Công ty trình ban giám đốc phê duyệt và công khai hóa các số liệu khi đƣợc ban giám đốc ủy quyền. Bộ phận kỹ thuật triển khai : Bộ phận kỹ thuật triển khai có chức năng nhiệm vụ hỗ trợ cho hoạt động kinh doanh bán hàng, kinh doanh dự án. Có trách nhiệm trực tiếp thi công các dự án, hỗ trợ vận hành và hƣớng dẫn sử dụng cho khách hàng. Bộ phận bảo hành và hỗ trợ khách hàng : Trực tiếp bảo hành, sửa chữa thiết bị, thực hiện đúng các cam kết của Công ty đối với khách hàng. 2.1.3 Đặc điểm tổ chức công tác kế toán tại Công ty TNHH Tấn Phát – AA 2.1.3.1 Tổ chức bộ máy kế toán tại Công ty Bộ máy kế toán của Công ty là tập hợp những cán bộ công nhân viên kế toán cùng những trang thiết bị, phƣơng tiện kỹ thuật tính toán để thực hiện toàn bộ công tác kế toán của Công ty. Công ty TNHH Tấn Phát – AA tổ chức bộ máy kế toán theo mô hình tập trung. Phòng kế toán Công ty có chức năng tham mƣu cho Ban giám đốc tổ chức triển khai toàn bộ công tác tài chính, thông tin kinh tế và hạch toán kinh tế theo điều lệ tổ chức và hoạt động của công ty, đồng thời kiểm tra, kiểm soát mọi hoạt động kinh tế tài chính của công ty theo đúng pháp luật. Phòng kế toán của công ty bao gồm 4 ngƣời gồm kế toán trƣởng, kế toán hàng hóa, kế toán tổng hợp và thủ quỹ. Sơ đồ 2.2 : Sơ đồ bộ máy kế toán của Công ty TNHH Tấn Phát – AA - Kế toán trưởng Tổ chức và phân công nhiệm vụ cho từng nhân viên kế toán trực tiếp kiểm tra nghiệp vụ kinh tế phát sinh, ký duyệt chứng từ và báo cáo trƣớc khi trình Giám đốc. Cung cấp thông tin kịp thời phục vụ cho việc chỉ đạo hoạt động sản xuất kinh KẾ TOÁN TRƢỞNG KẾ TOÁN HÀNG HÓA THỦ QUỸ KẾ TOÁN TỔNG HỢP

- 42. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 32 Lớp : QTL603K doanh, không ngừng củng cố và hoàn thiện chế độ hoạch toán kế toán trong đơn vị, kiểm tra kiểm soát việc chấp hành quy chế tài chính và luật pháp. - Thủ quỹ Quản lý tiền mặt của công ty, thu và chi tiền mặt khi có lệnh. Hàng tháng phải kiểm kê số tiền thu hiện thu và chi đối chiếu với sổ sách các bộ phận có liên quan. - Kế toán hàng hóa : Theo dõi tình hình nhập – xuất – tồn của hàng hóa trong toàn công ty. - Kế toán tổng hợp : Theo dõi tình hình tăng giảm và sử dụng tài sản cố định, theo dõi các khoản mục tạm ứng, công nợ…ghi chép các sổ sách, tập hợp chứng từ, lập báo cáo tổng hợp, giúp kế toán trƣởng thực hiện các công việc tính giá thành sản phẩm, báo cáo lãi lỗ, bảng kê khai và các báo các tài chính đầy đủ, đúng hạn theo quy định. 2.1.3.2 Các chính sách và phƣơng pháp kế toán áp dụng tại Công ty Niên độ kế toán bắt đầu từ ngày 01/01 và kết thúc vào ngày 31/12 hàng năm Đơn vị tiền tệ sử dụng để hạch toán là Đồng Việt Nam (VNĐ). Công ty hạch toán hàng tồn kho theo phƣơng pháp kê khai thƣờng xuyên, tính giá xuất kho theo phƣơng pháp bình quân gia quyền liên hoàn. Phƣơng pháp nộp thuế GTGT: phƣơng pháp khấu trừ. Phƣơng pháp kế toán TSCĐ: Phƣơng pháp khấu hao áp dụng: phƣơng pháp khấu hao đƣờng thẳng. 2.1.3.3 Tổ chức vận dụng hệ thống chứng từ và tài khoản Công ty Trách nhiệm Hữu hạn Tấn Phát - AA tổ chức vận dụng hệ thống chứng từ và tài khoản kế toán ban hành theo Quyết định số 48/2006/QĐ-BTC ngày 14/09/2006 của Bộ trƣởng Bộ tài chính. 2.1.3.4 Tổ chức vận dụng hệ thống sổ kế toán Công ty áp dụng hình thức sổ Nhật ký chung. Đặc trƣng cơ bản của hình thức kế toán Nhật ký chung là tất cả các nghiệp vụ kinh tế tài chính phát sinh đều phải đƣợc ghi vào sổ nhật ký, mà trọng tâm là sổ Nhật ký chung, theo trình tự thời gian phát sinh và định khoản kế toán của nghiệp vụ đó, sau đó lấy số liệu trên các sổ Nhật ký để ghi sổ cái theo từng nghiệp vụ phát sinh. Hệ thống sổ sách mà Công ty đang sử dụng bao gồm : - Sổ Nhật ký chung. - Sổ cái các tài khoản. - Các sổ kế toán chi tiết.

- 43. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 33 Lớp : QTL603K Sơ đồ 2.3 : Trình tự ghi sổ kế toán của Công ty Trách nhiệm Hữu hạn Tấn Phát – AA Ghi chú: Ghi hàng ngày Ghi cuối tháng Đối chiếu, kiểm tra Hàng ngày căn cứ vào các chứng từ gốc, kế toán tiến hành kiểm tra tính hợp lý, hợp lệ, hợp pháp và tính chính xác của các nghiệp vụ đó vào sổ Nhật ký chung. Căn cứ số liệu ghi trên Nhật ký chung, kế toán phản ánh các số liệu đó vào sổ cái tài khoản liên quan. - Đồng thời với việc ghi sổ Nhật ký chung, các nghiệp vụ kinh tế phát sinh đƣợc ghi vào sổ chi tiết các tài khoản. - Cuối tháng tổng hợp số liệu từ sổ chi tiết làm căn cứ lập sổ tổng hợp chi tiết. - Cùng với đó, tại thời điểm cuối tháng, kế toán tiến hành cộng số liệu trên sổ cái, lập bảng cân đối số phát sinh. - Để đảm bảo tính chính xác của số liệu, kế toán tiến hành đối chiếu, khớp số liệu ghi trên sổ cái và bảng tổng hợp chi tiết. Chứng từ gốc Sổ nhật ký chung Sổ Cái Bảng cân đối tài khoản Bảng tổng hợp chi tiết Sổ, thẻ kế toán chi tiết BÁO CÁO TÀI CHÍNH

- 44. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 34 Lớp : QTL603K - Cuối kỳ, kế toán căn cứ vào bảng cân đối số phát sinh và bảng tổng hợp chi tiết để lập báo cáo tài chính. Nguyên tắc ghi sổ kế toán theo hình thức Nhật ký chung là : tổng hợp phát sinh nợ và tổng hợp phát sinh có trên bảng cân đối số phát sinh phải bằng tổng số phát sinh nợ và phát sinh có trên sổ Nhật ký chung. 2.1.3.5 Tổ chức hệ thống Báo cáo tài chính tại Công ty Hệ thống báo cáo tài chính của Công ty Trách nhiệm Hữu hạn Tấn Phát – AA bao gồm : -Bảng cân đối kế toán ( Mẫu số B01 – DN) -Báo cáo kết quả hoạt động kinh doanh ( Mẫu số B02 – DN) -Báo cáo lƣu chuyển tiền tệ ( Mẫu B03 – DN) -Thuyết minh báo cáo tài chính ( Mẫu số B09 – DN) 2.2 THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG KINH DOANH Công ty Trách nhiệm Hữu hạn Tấn Phát – AA là công ty thƣơng mại cung cấp các sản phẩm dịch vụ nên công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh đƣợc các nhà quản lý đặc biệt quan tâm. Không chỉ là mục tiêu lợi nhuận mà quan trọng là chất lƣợng và khả năng cung cấp dịch vụ, đáp ứng nhu cầu kinh tế của doanh nghiệp. Hơn nữa, quá trình này phản ánh tình hình hoạt động kinh doanh của doanh nghiệp, là cơ sở để xác định nguồn tài chính cho những chiến lƣợc mang tính tài chính của Công ty. 2.2.1 Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty Trách nhiệm Hữu hạn Tấn Phát – AA 2.2.1.1 Nội dung doanh thu bán hàng tại Công ty Trách nhiệm Hữu hạn Tấn Phát – AA Doanh thu chủ yếu của Công ty Trách nhiệm Hữu hạn Tấn Phát – AA là doanh thu bán các loại hàng hóa nhƣ các thiết bị văn phòng máy photo, máy in, máy Fax, máy điều hòa các loại …và các đồ dùng thiết bị phục vụ văn phòng… cho doanh nghiệp, cá nhân và chủ yếu là cho cơ quan trong nhà nƣớc trên địa bàn tỉnh Hải Dƣơng và Hƣng Yên. 2.2.1.2 Chứng từ và tài khoản sử dụng Chứng từ kế toán sử dụng - Hóa đơn GTGT; - Hợp đồng kinh tế;

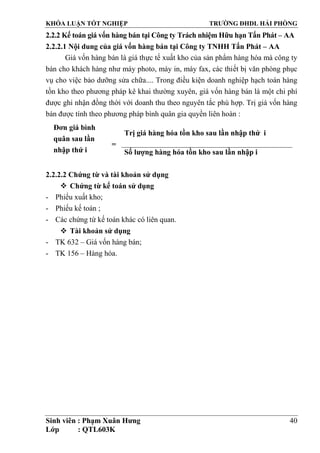

- 45. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 35 Lớp : QTL603K - Phiếu thu; - Giấy báo có của Ngân hàng; - Các chứng từ khác có liên quan. Tài khoản sử dụng - TK 511 – Doanh thu bán hàng và cung cấp dịch vụ - TK 131 – Phải thu khách hàng - TK 111 – Tiền gửi ngân hàng - TK 333 – Thuế và các khoản phải nộp nhà nƣớc. 2.2.1.3 Quy trình hạch toán Ghi chú: Ghi hàng ngày Ghi cuối tháng Sơ đồ 2.4 : Quy trình hạch toán doanh thu bán hàng của Công ty TNHH Tấn Phát – AA Hàng ngày, căn cứ vào hóa đơn GTGT cùng với các chứng từ liên quan, kế toán ghi vào sổ Nhật ký chung và đồng thời ghi vào sổ chi tiết các tài khoản và từ số liệu trên sổ Nhật ký chung ghi vào sổ cái các tài khoản. Hóa đơn GTGT Phiếu thu Sổ cái TK 511 Bảng cân đối số phát sinh Sổ nhật ký chung BÁO CÁO TÀI CHÍNH

- 46. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 36 Lớp : QTL603K Cuối tháng, kế toán tiến hành cộng số liệu trên các sổ cái của các TK 511,131,3331, …. để lập Bảng cân đối số phát sinh. Cuối kỳ, kế toán căn cứ vào Bảng cân đối số phát sinh để lập Báo cáo tài chính. 2.2.1.4 Ví du minh họa : Ví dụ 2.1 : Ngày 30/12/2013 Công ty bán máy Photocopy Toshiba e- studio 350 với đơn giá 14.500.000 VNĐ cho UBND Huyện Gia Lộc. Thuế suất thuế GTGT là 10%, giá vốn của lô hàng là 12.558.333VNĐ. Khách hàng chƣa thanh toán. Căn cứ vào hóa đơn GTGT số 846 ( Biểu số 2.1) và các chứng từ khác có liên quan kế toán phản ánh vào sổ sách kế toán theo định khoản sau : Định khoản: Nợ TK 632: 12.558.333 Có TK 156: 12.558.333 Nợ TK 131: 15.950.000 Có TK 3331: 1.450.000 Có TK 511: 14.500.000 Từ bút toán trên kế toán phản ánh doanh thu bán hàng vào sổ Nhật ký chung (Biểu số 2.2) và từ sổ Nhật ký chung phản ánh vào sổ cái TK 511 (Biểu số 2.3) sổ cái TK 131 và sổ cái TK 333. Cuối kỳ lập Bảng cân đối số phát sinh, sau đó từ Bảng cân đối số phát sinh lập Báo cáo tài chính.

- 47. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 37 Lớp : QTL603K Biểu số 2.1 : Hóa đơn GTGT HÓA ĐƠN GIÁ TRỊ GIA TĂNG Mẫu số: 01GTKT3/001 Liên 3: Nội bộ Ký hiệu: AA/13P Ngày 30/12/2013 Số: 0000846 Đơn vị bán hàng : Công ty Trách nhiệm Hữu hạn Tấn Phát - AA Địa chỉ: Số 39 Đƣờng Lê Thánh Tông – P.Lê Thanh Nghị – TP. Hải Dƣơng Số tài khoản : Điện thoại 03203.897.838 Fax: MST: 0800752922 Họ tên ngƣời mua hàng : Nguyễn Sinh Hồng Đơn vị: UBND Huyện Gia Lộc Tỉnh Hải Dƣơng Địa chỉ: Số 123 Đƣờng Khúc Thừa Dụ Thị Trấn Gia Lộc Tỉnh Hải Dƣơng Số tài khoản: Hình thức thanh toán: MST: STT Tên hàng hóa, dịch vụ ĐVT Số lƣợng Đơn giá Thành tiền 1 Máy Photocopy Toshiba e- studio 350 Chiếc 1 14.500.000 14.500.000 Cộng tiền hàng 14.500.000 Thuế suất GTGT : 10% Tiền thuế GTGT 1.450.000 Tổng cộng tiền thanh toán 15.950.000 Số tiền viết bằng chữ: Mƣời năm triệu chín trăm năm mƣơi nghìn đồng chẵn . Ngƣời mua hàng Ngƣời bán hàng Thủ trƣởng đơn vị ( ký, ghi rõ họ tên) ( ký, ghi rõ họ tên) (ký, đóng dấu, ghi rõ họ tên)

- 48. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 38 Lớp : QTL603K Biểu số 2.2 : Trích Sổ Nhật ký chung Đơn vị :Công ty TNHH Tấn Phát – AA Địa chỉ: Số 39 Lê Thánh Tông- Lê Thanh Nghị- Tp.Hải Dƣơng Mẫu số S03a-DNN (Ban hành theo QĐ số 48/2006/QĐ-BTC ngày 14/9/2006 của Bộ trưởng BTC) SỔ NHẬT KÝ CHUNG Năm 2013 Đơn vị tính : VND Ngày ghi sổ Chứng từ Diễn giải TKĐƢ Số phát sinh SH NT Nợ Có A B C D E F I Số phát sinh ... ... ... ... ... ... ... 15/11 PC641 15/11 Chi tiền điện thoại BPQL - T10 6422 133 111 603.310 60.331 663.641 .. … … … … … .. 30/11 PXK960 HĐ0000719 PT511 30/11 Bán 50 con chuột Mitshumi cho Anh Đại thu tiền mặt 632 156 111 511 3331 1.250.000 2.475.000 1.250.000 2.250.000 225.000 … … … … … … … 17/12 PXK971 HĐ0000836 PT561 17/12 Bán máy in Xeroc 3200 cho Anh Cƣờng thu tiền mặt 632 156 111 511 3331 4.040.000 5.388.900 4.040.000 4.899.000 489.900 .. … … … … … … 30/12 PXK981 HĐ0000846 30/12 Bán máy Photocopy cho UBND Huyện Gia Lộc chƣa thu tiền 632 12.558.333 156 12.558.333 131 15.950.000 511 14.500.000 3331 1.450.000 … … … … … … … Cộng phát sinh cả năm 26.603.030.088 26.603.030.088 Sổ ngày có .... trang, đánh số từ trang 01 đến trang... Ngày mở sổ: 01/01/2013 Ngƣời ghi sổ Kế toán trƣởng Giám đốc ( ký, ghi rõ họ tên) ( ký, ghi rõ họ tên) ( ký, đóng dấu, ghi rõ họ tên)

- 49. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 39 Lớp : QTL603K Biểu số 2.3 : Trích sổ cái TK 511 Đơn vị :Công ty TNHH Tấn Phát – AA Địa chỉ: Số 39 Lê Thánh Tông- Lê Thanh Nghị- Tp.Hải Dƣơng Mẫu số S03b-DNN (Ban hành theo QĐ số 48/2006/QĐ-BTC ngày 14/9/2006 của Bộ trưởng BTC) SỔ CÁI Năm 2013 Tên tài khoản: Doanh thu bán hàng và cung cấp dịch vụ Số hiệu: 511 Đơn vị tính : VND Ngày ghi sổ Chứng từ Diễn giải TKĐƢ Số tiền Số hiệu Ngày tháng Nợ Có A B C D E F 1 Số phát sinh trong Quý 4 … … … … … … … 2/12 HĐ 0000771 2/12 Bán con chuột Mishumi cho Chị Hồng thu tiền mặt 111 1.450.000 … … … … … … … 17/12 HĐ 0000836 17/12 Bán máy in Xeroc 3200 cho Anh Cƣờng thu tiền mặt 111 4.899.000 ... ... ... … ... ... ... 30/12 HĐ 0000846 30/12 Bán hàng chƣa thu tiền Bán máy Photocopy cho UBND Huyện Gia Lộc chƣa thu tiền 131 14.500.000 31/12 PKT 41 31/12 Kết chuyển doanh thu quý 4 911 745.972.702 Cộng phát sinh Q4 745.972.702 745.972.702 Cộng phát sinh lũy kế cả năm 2.975.890.805 2.975.890.805 Sổ ngày có .... trang, đánh số từ trang 01 đến trang... Ngày mở sổ: Ngƣời ghi sổ Kế toán trƣởng Giám đốc ( ký, ghi rõ họ tên) ( ký, ghi rõ họ tên) ( ký, đóng dấu, ghi rõ họ tên)

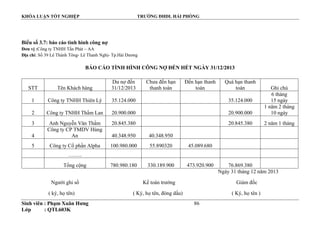

- 50. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 40 Lớp : QTL603K 2.2.2 Kế toán giá vốn hàng bán tại Công ty Trách nhiệm Hữu hạn Tấn Phát – AA 2.2.2.1 Nội dung của giá vốn hàng bán tại Công ty TNHH Tấn Phát – AA Giá vốn hàng bán là giá thực tế xuất kho của sản phẩm hàng hóa mà công ty bán cho khách hàng nhƣ máy photo, máy in, máy fax, các thiết bị văn phòng phục vụ cho việc bảo dƣỡng sửa chữa.... Trong điều kiện doanh nghiệp hạch toán hàng tồn kho theo phƣơng pháp kê khai thƣờng xuyên, giá vốn hàng bán là một chi phí đƣợc ghi nhận đồng thời với doanh thu theo nguyên tắc phù hợp. Trị giá vốn hàng bán đƣợc tính theo phƣơng pháp bình quân gia quyền liên hoàn : Đơn giá bình quân sau lần nhập thứ i = Trị giá hàng hóa tồn kho sau lần nhập thứ i Số lƣợng hàng hóa tồn kho sau lần nhập i 2.2.2.2 Chứng từ và tài khoản sử dụng Chứng từ kế toán sử dụng - Phiếu xuất kho; - Phiếu kế toán ; - Các chứng từ kế toán khác có liên quan. Tài khoản sử dụng - TK 632 – Giá vốn hàng bán; - TK 156 – Hàng hóa.

- 51. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 41 Lớp : QTL603K 2.2.2.3 Quy trình hạch toán Ghi chú: Ghi hàng ngày Ghi cuối tháng Sơ đồ 2.5: Quy trình hạch toán giá vốn hàng hán của Công ty TNHH Tấn Phát – AA - Hàng ngày, căn cứ vào hóa đơn GTGT, phiếu xuất kho cùng với các chứng từ liên quan, kế toán ghi vào sổ Nhật ký chung từ số liệu trên Sổ Nhật ký chung ghi vào Sổ cái các TK 156, 632… - Cuối tháng, kế toán tiến hành cộng số liệu trên Sổ cái các TK 632, 156…lập Bảng cân đối số phát sinh. - Cuối kỳ, kế toán căn cứ vào Bảng cân đối số phát sinh để lập Báo cáo tài chính. Hóa đơn GTGT, Phiếu xuất kho… Sổ cái TK 632 Bảng cân đối số phát sinh Sổ nhật ký chung BÁO CÁO TÀI CHÍNH

- 52. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 42 Lớp : QTL603K 2.2.2.4 Ví dụ minh họa Ví dụ 2.2 : ( Minh họa tiếp ví dụ 2.1) Tính đơn giá xuất kho máy Photocopy Toshiba e- studio 350 theo phƣơng pháp bình quân gia quyền liên hoàn - Số dƣ đầu kỳ ( 1/12) = 10 cái máy, đơn giá : 12.520.000/cái. Trị giá tồn đầu kỳ = 10 x 12.520.000 = 125.200.000 - Ngày 5/12 nhập kho 2 cái máy, đơn giá 12.250.000/ cái. Trị giá nhập kho ngày 5/12 = 2 x 12.750.000 = 25.500.000 Đơn giá bình quân liên hoàn ngày 30/12 = 10 x 12.520.000 + 2 x 12.750.000 10 + 2 = 12.558.333/ cái - Ngày 30/12 xuất kho 1 cái máy Trị giá xuất kho ngày 30/12 = 12.558.333 x 1 = 12.558.333 Để phản ánh giá vốn của nghiệp vụ này kế toán lập phiếu xuất kho số 981 (Biểu số 2.4) Cuối tháng, căn cứ vào phiếu xuất kho số 981 ( Biểu số 2.4 ) kế toán phản ánh vào Sổ Nhật ký chung ( Biểu số 2.5) và sổ cái TK 632 ( Biểu số 2.6 ) Từ Sổ cái các tài khoản cuối kỳ kế toán lập Bảng cân đối số phát sinh, sau đó từ Bảng cân đối số phát sinh lập Báo cáo tài chính.

- 53. KHÓA LUẬN TỐT NGHIỆP TRƢỜNG ĐHDL HẢI PHÒNG Sinh viên : Phạm Xuân Hƣng 43 Lớp : QTL603K Biểu số 2.4 : Phiếu xuất kho số 981 Đơn vị :Công ty TNHH Tấn Phát – AA Địa chỉ: Số 39 Lê Thánh Tông- Lê Thanh Nghị- TP.Hải Dƣơng Mẫu số 02 – VT (Ban hành theo QĐ số 48/2006/QĐ-BTC ngày 14/9/2006 của Bộ trưởng BTC) PHIẾU XUẤT KHO Ngày 30 tháng 12 năm 2013 Số : 0981 Nợ 632: 12.558.333 Có 156 : 12.558.333 Họ và tên ngƣời nhận hàng: Nguyễn Sinh Hồng Địa chỉ : UBND Huyện Gia Lộc Tỉnh Hải Dƣơng Lý do xuất kho: Bán hàng Xuất tại kho : Kho công ty STT Tên, nhãn hiệu quy cách, phẩm chất vật tƣ, dụng cụ, sản phẩm, hàng hóa Mã số ĐVT Số lƣợng Đơn giá Thành tiền A D E F 1 2 4 1 Máy Photocopy Toshiba e- studio 350 Chiếc 1 12.558.333 12.558.333 Cộng 12.558.333 Số tiền bằng chữ : Mƣời hai triệu năm trăm năm mƣơi tám nghìn ba trăm ba mƣơi ba đồng. Kèm theo: 1 chứng từ gốc Ngày 30 tháng 12 năm 2013 Ngƣời lập phiếu Ngƣời nhận hàng Thủ kho Kế toán trƣởng Giám Đốc (ký, họ tên) (ký, họ tên) (ký, họ tên) (ký, họ tên) (ký, họ tên)