Hoàn thiện công tác quản lý ngân sách cấp xã trên địa bàn thành phố cẩm phả, tỉnh quảng ninh.doc

0 likes35 views

Tài liệu nghiên cứu về công tác quản lý ngân sách nhà nước cấp xã tại thành phố Cẩm Phả, tỉnh Quảng Ninh, từ đó đề xuất giải pháp hoàn thiện. Nó tổng hợp thực trạng quản lý ngân sách giai đoạn 2010-2012 và những tồn tại, hạn chế trong quản lý ngân sách xã, đồng thời đánh giá tiềm năng và khó khăn hiện tại. Luận văn cung cấp thông tin hữu ích cho việc hoạch định chính sách tài chính địa phương.

Hoàn thiện công tác quản lý ngân sách cấp xã trên địa bàn thành phố cẩm phả, tỉnh quảng ninh.doc

- 1. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 i HOÀN THIỆN CÔNG TÁC QUẢN LÝ NGÂN SÁCH CẤP XÃ TRÊN ĐỊA BÀN THÀNH PHỐ CẨM PHẢ, TỈNH QUẢNG NINH

- 2. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 ii DANH MỤC CÁC CHỮ VIẾT TẮT Chữ viết tắt Chữ viết đầy đủ TW Trung ương TP Thành phố HĐND Hội đồng nhân dân UBND Ủy ban nhân dân TC-KH Tài chính Kế hoạch CNH & HĐH Công nghiệp hóa và hiện đại hóa GPMB Giải phóng mặt bằng GTGT Giá trị gia tăng GTSX Giá trị sản xuất KHCB Khấu hao cơ bản NSNN Ngân sách nhà nước NSĐP Ngân sách địa phương NSX Ngân sách xã NS Ngân sách QLNS Quản lý ngân sách QLNSNN Quản lý ngân sách nhà nước NXB Nhà xuất bản PTNT Phát triển nông thôn SHNN Sở hữu nhà nước SXKD Sản xuất kinh doanh PTCS Phổ thông cơ sở THCS Trung học cơ sở THPT Trung học phổ thông XDCB Xây dụng cơ bản XHCN Xã hội chủ nghĩa XNQD Xí nghiệp quốc doanh

- 3. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 iii DANH MỤC CÁC SƠ ĐỒ, BIỂU ĐỒ SƠ ĐỒ Sơ đồ 1.1. Hệ thống Ngân sách nhà nước ..................Error! Bookmark not defined. Sơ đồ 3.2. Hệ thống quản lý ngân sách các xã, phường của Thành phố Cẩm Phả .. 23 BIỂU ĐỒ Biểu đồ 3.1. Cơ cấu kinh tế Thành phố Cẩm Phả ........................................................ 14 Biểu đồ 3.2. Thu NSNN TP, NSX trên địa bàn Thành phố ........................................ 24 Biểu đồ: 3.3. Biểu diễn các khoản thu ngân sách cấp xã được hưởng 100% ........... 30 Biểu đồ 3.4: Kết quả chi NSX trên địa bàn Thành phố Cẩm Phả .............................. 38

- 4. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 1 PHẦN MỞ ĐẦU 1. Tính cấp thiết của đề tài Trong hệ thống tài chính quốc gia, ngân sách nhà nước (NSNN) là bộ phận quan trọng, không những là điều kiện vật chất cần thiết để Nhà nước có thể thực hiện được các chức năng nhiệm vụ của mình, mà còn là công cụ để Nhà nước tác động điều tiết vĩ mô. Ở Việt Nam, chính quyền cấp xã là chính quyền cơ sở, nơi trực tiếp nắm bắt, giải quyết các nguyện vọng của nhân dân, trực tiếp tổ chức và lãnh đạo nhân dân triển khai thực hiện các chủ trương của Đảng, chính sách và pháp luật của Nhà nước. Các nội dung công việc của chính quyền cấp xã cần một nguồn lực tài chính rất lớn và có ý nghĩa tiên quyết mà chủ yếu NSNN đảm bảo. Ngân sách xã, phường, thị trấn (ngân sách xã) là một bộ phận của NSNN; Là một cấp ngân sách nằm trong hệ thống NSNN, là ngân sách của chính quyền cơ sở nên có tầm quan trọng đặc biệt. Ngân sách xã (NSX) vừa là phương tiện vật chất bằng tiền, vừa là công cụ tài chính quan trọng để chính quyền cơ sở thực hiện chức năng, nhiệm vụ quản lý nhà nước, phát triển kinh tế - xã hội đảm bảo an ninh - quốc phòng trên địa bàn. Để quản lý và sử dụng có hiệu quả NSX, đòi hỏi trước hết phải nhận thức một cách đầy đủ vai trò của NSX trong việc phát triển kinh tế - xã hội, đảm bảo an ninh - quốc phòng. Cẩm Phả là Thành phố công nghiệp thuộc tỉnh Quảng Ninh gồm 03 xã và 13 phường; kinh tế, xã hội trong những năm quan phát triển với tốc độ cao so với mặt bằng chung của Tỉnh. Qua khảo sát cho thấy việc quản lý ngân sách (QLNS) nói chung và QLNS cấp xã nói riêng đã đáp ứng được cơ bản các yêu cầu theo đúng quy định của Luật NSNN và các văn bản hướng dẫn thực hiện Luật NSNN; Sau gần 10 năm thực hiện Luật NSNN được Quốc hội khóa XI kỳ họp thứ 2 thông qua ngày 16/12/2002 và có hiệu lực thi hành từ năm ngân sách 2004, cân đối ngân sách của Thành phố nói chung và của các xã, phường trên địa bàn Thành phố nói riêng đang ngày càng được cải thiện, nguồn thu ngân sách ngày càng tăng, từng bước đảm bảo đáp ứng được những yêu cầu chi thiết yếu của bộ máy quản lý nhà nước, sự nghiệp kinh tế, văn hóa - xã hội, an ninh - quốc phòng mà còn dành phần đáng kể cho đầu tư phát triển.

- 5. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 2 Tuy nhiên, công tác QLNS của thành phố nhất là QLNS cấp xã trên địa bàn Thành phố vẫn còn nhiều khiếm khuyết, hạn chế trong khâu tổ chức lập, phân bổ dự toán, chấp hành và quyết toán NSNN. Nhiều nội dung chi tiêu ngân sách còn sai chế độ, lãng phí; trình độ quản lý tài chính của các xã, phường hạn chế dẫn đến nhiều sai sót; mặt khác do còn mang nặng tư tưởng bao cấp của cơ chế "xin - cho" nên chưa thực sự chủ động trong quản lý chi tiêu tài chính, chưa phát huy được hiệu quả khi sử dụng NSNN. Việc phân cấp QLNS còn nhiều bất cập… Để góp phần hoàn thiện hơn nữa Luật NSNN nói chung và công tác QLNS trên địa bàn Thành phố Cẩm Phả đặc biệt là tại các xã, phường nói riêng, chúng tôi chọn đề tài: “Giải pháp hoàn thiện công tác quản lý ngân sách nhà nước cấp xã trên địa bàn Thành phố Cẩm Phả, tỉnh Quảng Ninh’’ để nghiên cứu, làm sáng tỏ những những vấn đề đã đạt được và những tồn tại, hạn chế được của công tác QLNS cấp xã cả về phương diện pháp lý liên quan đến công tác chỉ đạo điều hành, từ đó đề xuất một số giải pháp nhằm hoàn thiện Luật, đáp ứng yêu cầu phát triển kinh tế, xã hội trong thời kỳ đổi mới, nâng cao hiệu quả của NSNN trong phát triển kinh tế - xã hội theo những mục tiêu đã đặt ra. 2. Tình hình nghiên cứu liên quan đến đề tài Quản lý NSNN nói chung và quản lý NSNN cấp xã nói riêng đã và đang được rất nhiều nhà quản lý kinh tế nghiên cứu. Có một số công trình nghiên cứu đã công bố liên quan đến quản lý NSNN như: - Tào Hữu Phùng và Nguyễn Công Nghiệp (1992), Tác phẩm "Đổi mới ngân sách nhà nước", NXB Thống kê, Hà Nội. - Dương Đức Quân (2005), Hoàn thiện quản lý ngân sách nhà nước trên địa bàn tỉnh Ninh Bình, Luận văn thạc sỹ kinh tế, Học viện Chính trị - Quốc gia Hồ Chí Minh. - Trần Văn Lâm (2006), Giải pháp tăng cường quản lý ngân sách địa phương góp phần thúc đẩy sự nghiệp phát triển kinh tế - xã hội trên địa bàn tỉnh Quảng Ninh, Luận văn thạc sỹ kinh tế, Học viện Tài chính Hà Nội.

- 6. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 3 - Nguyễn Thanh Toản (2007), Đổi mới quản lý ngân sách nhà nước trên địa bàn tỉnh Vĩnh Phúc góp phần thực hành tiết kiệm, chống lãng phí, Luận văn thạc sỹ kinh tế, Học viện Chính trị - Quốc gia Hồ Chí Minh. - Lương Ngọc Tuyền (2005), Hoàn thiện công tác kiểm soát chi thường xuyên của ngân sách nhà nước qua Kho bạc Nhà nước, Luận văn Thạc sỹ kinh tế, Đại học Kinh tế TP.HCM. Phần lớn các công trình nghiên cứu và các bài viết trên đều tập trung nghiên cứu về các chính sách tài chính vĩ mô và quản lý NSNN nói chung hoặc quản lý NSNN tại một địa phương đơn lẻ hoặc mới chỉ ra giải pháp QLNS áp dụng cho từng vùng, miền cụ thể, các công trình nghiên cứu trên đã đề cập đến nhiều khía cạnh khác nhau về quản lý NSNN nhưng những vấn đề nghiên cứu đã khá lạc hậu so với tình hình hiện nay. Đặc biệt là với Thành phố Cẩm Phả chưa có công trình nào nghiên cứu về quản lý NSNN cấp xã trên địa bàn Thành phố. Đề tài nghiên cứu của luận văn được thực hiện trên cơ sở kế thừa và phát triển những thành quả của các đề tài trước. 3. Mục tiêu nghiên cứu 3.1. Mục tiêu chung Nghiên cứu thực trạng, từ đó đưa ra các giải pháp nhằm hoàn thiện công tác QLNS cấp xã trên địa bàn Thành phố Cẩm Phả, tỉnh Quảng Ninh để góp phần vào việc quản lý và sử dụng có hiệu quả nguồn ngân sách trên địa bàn Thành phố Cẩm Phả. 3.2. Mục tiêu cụ thể - Hệ thống hóa và làm rõ được cơ sở lý luận và thực tiễn về ngân sách và công tác quản lý ngân sách xã. - Đánh giá được thực trạng công tác quản lý NSX trên địa bàn Thành phố Cẩm Phả, tỉnh Quảng Ninh giai đoạn 2010 - 2012. Trên cơ sở nghiên cứu tìm ra điểm hợp lý và chưa hợp lý trong quản lý NSX trên địa bàn Thành phố Cẩm Phả. - Đề xuất được các giải pháp hoàn thiện phù hợp với điều kiện của Thành phố Cẩm Phả trong thời gian tới.

- 7. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 4 4. Đối tượng và phạm vi nghiên cứu của luận văn Đối tượng nghiên cứu trong luận văn là thực trạng công tác quản lý NSNN ở cấp xã trên địa bàn TP Cẩm Phả, tỉnh Quảng Ninh theo Luật NSNN năm 2002. Phạm vi nghiên cứu trong luận văn chỉ giới hạn ở việc QLNS của TP Cẩm Phả đối với các xã, phường thuộc thành phố, bao gồm cả nội dung quản lý ngân sách của các xã, phường trong thành phố. Thời gian khảo sát thực trạng quản lý NSNN cấp xã trên địa bàn Thành phố Cẩm Phả, tỉnh Quảng Ninh giới hạn trong giai đoạn 2010 - 2012 và đề xuất định hướng, giải pháp cho giai đoạn 2013 - 2015. 5. Đóng góp mới của luận văn - Đánh giá có hệ thống về tiềm năng, thế mạnh cũng như thực trạng công tác quản lý ngân sách nhà nước cấp xã trên địa bàn Thành phố Cẩm Phả. - Rút ra 5 thành công, 3 nhóm với 12 hạn chế và 02 nhóm nguyên nhân hạn chế trong quản lý NSNN cấp xã ở Thành phố Cẩm Phả, tỉnh Quảng Ninh từ năm 2010 tới nay. - Đề xuất 11 nhóm giải pháp, 2 nhóm kiến nghị điều kiện nhằm hoàn thiện quản lý NSNN cấp xã phù hợp với điều kiện của Thành phố Cẩm Phả, tỉnh Quảng Ninh đến năm 2015 và tầm nhìn đến năm 2020. Luận văn là tài liệu tham khảo hữu ích cho các nhà hoạch định chính sách ở Tỉnh, Thành phố và tài liệu nghiên cứu cho học sinh, sinh viên. 6. Kết cấu của luận văn Ngoài phần mở đầu, kết luận và kiến nghị, nội dung luận văn gồm 4 chương: Chương 1: Cơ sở lý luận và thực tiễn về quản lý ngân sách nhà nước cấp xã. Chương 2: Phương pháp nghiên cứu. Chương 3: Thực trạng quản lý ngân sách nhà nước cấp xã ở TP Cẩm Phả. Chương 4: Các giải pháp hoàn thiện quản lý ngân sách nhà nước cấp xã trên địa bàn Thành phố Cẩm Phả.

- 8. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 5 Chương 2 PHƯƠNG PHÁP NGHIÊN CỨU 2.1. Các câu hỏi nghiên cứu Việc nghiên cứu đề tài nhằm trả lời các câu hỏi sau đây: - Những tiềm năng, thế mạnh và khó khăn nào ảnh hưởng đến công tác quản lý NSX trên địa bàn Thành phố Cẩm Phả? Nguyên nhân của những thuận lợi, khó khăn đó là gì? - Quá trình quản lý NSX trên địa bàn Thành phố Cẩm Phả trong thời gian vừa qua đã đạt được kết quả như thế nào? - Những tồn tại (bất cập) trong quản lý NSX trên địa bàn Thành phố Cẩm Phả trong những năm qua là gì? - Những giải pháp nào cần triển khai để góp phần hoàn thiện công tác quản lý NSNN cấp xã trên địa bàn Thành phố Cẩm Phả? - Những kiến nghị, đề nghị gì với cấp có thẩm quyền để tác động góp phần hoàn thiện công tác quản lý NSNN cấp xã trên địa bàn Thành phố Cẩm Phả? 2.2. Phương pháp nghiên cứu 2.2.1. Phương pháp luận Để đạt được các nội dung của đề tài, chúng tôi dựa trên quan điểm duy vật biện chứng và duy vật lịch sử để xem xét đánh giá các hiện tượng nghiên cứu một cách khách quan và phân tích sự vật trong mối quan hệ nhân quả, lô gíc và khoa học, gắn với điều kiện kinh tế xã hội nhất định. 2.2.2. Các phương pháp nghiên cứu cụ thể 2.2.2.1. Phương pháp chọn địa bàn nghiên cứu Trên địa bàn Thành phố Cẩm Phả có 13 phường và 3 xã. Để chọn địa điểm nghiên cứu đại diện cho cả Thành phố chúng tôi dựa vào các căn cứ chính là: Qui hoạch và phân vùng sinh thái, điều kiện kinh tế, văn hóa, xã hội; địa giới hành chính của các đơn vị hành chính trên địa bàn Thành phố. Qua khảo sát và tham khảo ý kiến của các phòng ban trên địa bàn Thành phố, đặc biệt là Phòng Tài chính - Kế hoạch, Phòng Tài nguyên và Môi trường, Chi cục Thuế, Kho bạc Nhà nước Thành

- 9. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 6 phố chúng tôi lựa chọn 04 đơn vị gồm: Phường Cửa Ông, Phường Cẩm Thịnh, Phường Cẩm Đông, Phường Cẩm Bình để nghiên cứu và điều tra khảo sát. Lý do chọn các đơn vị trên là: Phường Cửa Ông có nguồn thu từ Đền Cửa Ông là di tích lịch sử văn hoá cấp Quốc gia, phường Cẩm Thịnh thuần túy là phường sản xuất công nghiệp và thương mại, dịch vụ, phường Cẩm Đông là phường có hoạt động thương mại dịch vụ ở mức trung bình, phường Cẩm Bình có hoạt động sản xuất nông nghiệp, có hợp tác xã nông nghiệp. 2.2.2.2. Phương pháp thu thập tài liệu Số liệu được sử dụng trong luận văn bao gồm cả số liệu thứ cấp và số liệu sơ cấp: a. Thu thập thông tin thứ cấp Những vấn đề lý luận cơ bản về NSNN nói chung và ngân sách xã nói riêng được thu thập và hệ thống hoá từ các tài liệu, giáo trình, sách báo, tạp chí chuyên ngành, các báo cáo tổng kết và hội thảo của các tổ chức kinh tế và các cơ quan nghiên cứu, các công trình nghiên cứu có liên quan, văn bản pháp luật và thông qua các ý kiến của các chuyên gia, cán bộ đồng nghiệp. Bên cạnh đó số liệu thứ cấp được sử dụng trong luận văn này còn bao gồm: đặc điểm tự nhiên, kinh tế - xã hội của Thành phố Cẩm Phả, tình hình thu chi ngân sách qua các năm (2010 - 2012) theo dự toán và quyết toán, được thu thập tại các cơ quan như Phòng Tài chính - Kế hoạch, Chi cục Thống kê, Phòng Kinh tế, Phòng Tài nguyên môi trường… b. Thu thập số liệu sơ cấp Để có được thông tin về quản lý ngân sách trên địa bàn các xã, phường trực thuộc Thành phố, chúng tôi tiến hành khảo sát các nội dung về quản lý thu, quản lý chi tại 4 phường đại diện cho 4 vùng nghiên cứu đã nêu ở trên. Bên cạnh đó, số liệu sơ cấp còn được thu thập, tham khảo ý kiến của cán bộ làm công tác Tài chính kế toán xã, thông qua các cuộc họp giao ban định kỳ do Phòng Tài chính - Kế hoạch chủ trì, nội dung giao ban để các cơ sở xin ý kiến chỉ đạo về các khoản thu, định mức chi giao đầu năm, quá trình điều hành trong năm và các giải pháp quản lý NSX.

- 10. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 7 Đối với các thông tin định tính, chúng tôi trực tiếp phỏng vấn các cán bộ làm công tác quản lý ngân sách từ Thành phố đến các xã, phường. c. Phương pháp điều tra phân tích phát triển nông thôn - RRA Đây là phương pháp được nhiều nhà nghiên cứu trước đây sử dụng rộng rãi và thu được kết quả tốt trong quá trình nghiên cứu nông thôn. Phương pháp này còn gọi là phương pháp đánh giá nhanh. Phương pháp này được sử dụng trong luận văn để nghiên cứu thực trạng tại 4 phường thuộc địa bàn nghiên cứu. Mục đích của RRA là giúp cho người nghiên cứu nắm được các thông tin về địa bàn nghiên cứu để thực hiện mục tiêu nghiên cứu. RRA được dùng ở giai đoạn đầu của quá trình nghiên cứu mang tính thăm dò, lên kế hoạch nhằm đưa ra hướng giải quyết sơ bộ, sau đó được kiểm nghiệm bằng việc nghiên cứu tiếp theo. RRA có tính chuyên dùng để trả lời các câu hỏi trọng yếu có tính đặc trưng, các thông tin chủ yếu là do người nghiên cứu thực hiện, người dân ở địa bàn nghiên cứu là người cung cấp thông tin. 2.2.2.3. Phương pháp tổng hợp và xử lý số liệu a. Phương pháp tổng hợp Trong nghiên cứu tổng hợp vai trò quan trọng thuộc về khả năng liên kết các kết quả cụ thể (có lúc ngược nhau) từ sự phân tích, khả năng trìu tượng, khái quát nắm bắt được mặt định tính từ rất nhiều khía cạnh định lượng khác nhau. b. Phương pháp phân tổ Thực hiện phân chia các loại hình kinh tế - xã hội của các đơn vị được nghiên cứu, dựa trên cơ sở phân tích lý luận một cách sâu sắc, căn cứ vào điều kiện lịch sử cụ thể và điều kiện tài liệu thực tế của đơn vị để lựa chọn ra phương thức tốt nhất phù hợp với mục đích nghiên cứu. c. Phương pháp đồ thị Phương pháp đồ thị là phương pháp được sử dụng khá phổ biến hiện này trong việc phân tích tài chính nhờ khả năng phản ánh trực quan của nó. Phương pháp đồ thị phản ánh trực quan các số liệu phân tích bằng biểu đồ hoặc đồ thị, qua đó mô tả xu hướng, mức độ biến động của chỉ tiêu phân tích hoặc mối thể hiện mối quan hệ kết cấu của các bộ phận trong một tổng thể của một đơn vị nhất định.

- 11. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 8 Ngoài ra, chúng tôi sử dụng phần mềm xử lý dữ liệu thống kê SPSS và phần mềm Excel để tổng hợp và xử lý số liệu. 2.2.2.4. Các phương pháp phân tích a. Phương pháp thống kê mô tả Phương pháp này được sử dụng trong việc chọn mẫu, điều tra, tổng hợp và phân tích các dữ liệu thu thập được trên cơ sở đó tìm ra được bản chất của vấn đề. Trong luận văn phương pháp thống kê mô tả được dùng để mô tả thực trạng tình hình thu, chi ngân sách xã trên địa bàn Thành phố Cẩm Phả; hệ thống hoá bằng phân tổ thống kê, tính các chỉ tiêu tổng hợp về số tuyệt đối, tương đối, số bình quân, cơ cấu, tỷ trọng... để phân tích tình hình biến động của hiện tượng theo thời gian cũng như ảnh hưởng của hiện tượng này lên hiện tượng kia. Từ đó thấy được sự biến đổi về lượng và chất của vấn đề nghiên cứu để rút ra bản chất, tính quy luật, dự báo xu hướng phát triển và đề xuất giải pháp mang tính khoa học. b. Phương pháp so sánh Là đối chiếu các chỉ tiêu, các hiện tượng kinh tế đã được lượng hoá có cùng nội dung, tính chất để xác định mức, xu hướng biến động của nó trên cơ sở đánh giá thông qua tính toán các tỷ số, so sánh thông tin từ các nguồn khác nhau ở các thời điểm khác nhau, chỉ ra các mặt ổn định hay không ổn định, phát triển hay không phát triển, hiệu quả hay không hiệu quả để tìm ra giải pháp tối ưu cho mỗi vấn đề. Phương pháp so sánh được sử dụng trong luận văn để đánh giá sự biến động các chỉ tiêu của quy trình thu, chi NSX trên địa bàn Thành phố Cẩm Phả qua 3 năm từ 2010 đến 2012. Các chỉ tiêu được đưa vào nghiên cứu bao gồm: tốc độ phát triển liên hoàn, tốc độ phát triển bình quân, và một số chỉ tiêu so sánh khác. c. Phương pháp phân tích dãy số theo thời gian Phương pháp này được sử dụng để đưa ra những phân tích, đánh giá sự phát triển cửa sự vật, hiện tượng trong một khoảng thời gian nhất định. - Tốc độ phát triển bình quân: Dùng để phản ánh nhịp độ phát triển điển hình của các chỉ tiêu nghiên cứu liên quan đến thu, chi ngân sách của Thành phố, các xã, phường thuộc Thành phố Cẩm Phả…phần lớn trong giai đoạn 2010-2012, được tính bằng số bình quân nhân của các tốc độ phát triển liên hoàn. Công thức tính như sau:

- 12. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 9 1 2 3 ... n n t t t t Trong đó: t - Tốc độ phát triển bình quân; ti (i = 2,3,...,n) - Các tốc độ phát triển liên hoàn tính được từ dãy số biến động theo thời gian. 1 i i i y y t - Tốc độ tăng trưởng bình quân để phản ánh nhịp độ tăng trưởng điển hình của chỉ tiêu thu, chi ngân sách của các xã, phường thuộc Thành phố Cẩm Phả trong giai đoạn 2010-2012. Công thức: Tốc độ tăng trưởng BQ = Tốc độ phát triển BQ - 1 (hay 100). Đơn vị tính: có thể là lần hoặc %. d. Phương pháp chuyên khảo Trong luận văn này chúng tôi sử dụng phương pháp chuyên khảo để đi sâu nghiên cứu một số phường, xã điển hình về công tác quản lý ngân sách, nhằm giúp cho việc đánh giá tình hình quản lý NSX được sát hơn, đồng thời đưa ra những giải pháp về quả lý thu, chi ngân sách trên địa bàn Thành phố nói chung và địa bàn các phường nói riêng có cơ sở và hiệu quả. e. Phương pháp chuyên gia Đây là phương pháp được sử dụng nhiều trong quá trình nghiên cứu đề tài. Cụ thể của phương pháp này là tranh thủ ý kiến đóng góp của các chuyên gia kinh tế, các nhà quản lý ở các cấp ngân sách và ý kiến của họ trong đánh giá cũng như đề ra các giải pháp nhằm hoàn thiện vấn đề quản lý ngân sách nhà nước hiện nay. 2.3. Hệ thống chỉ tiêu nghiên cứu 2.3.1. Nhóm chỉ tiêu đánh giá hiện trạng của địa phương 2.3.1.1. Về kinh tế - Tốc độ tăng trưởng GDP bình quân (theo giá so sánh ) (%); - Giá trị sản xuất các ngành công nghiệp, nông nghiệp và dịch vụ (tỷ đồng);

- 13. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 10 - Thu ngân sách trên địa bàn (tỷ đồng); - Thu nhập bình quân đầu người (VND); - Tỷ lệ biến động đất, tài nguyên khác hàng năm (%); cơ cấu kinh tế của huyện (%) 2.3.1.2. Về văn hoá - xã hội, giáo dục - y tế - Tỷ lệ tăng dân số bình quân hàng năm (%); - Số lao động được giải quyết việc làm (người); - Tỷ lệ hộ được dùng điện; tỷ lệ hộ được dùng nước hợp vệ sinh (%) - Tỷ lệ hộ đạt gia đình văn hoá mới (%); Tỷ lệ hộ nghèo (%) - Tỷ lệ xã, phường hoàn thành chuẩn quốc gia về phổ cập giáo dục THCS; tiểu học đúng độ tuổi (%). - Tỷ lệ xã, phường hoàn thành chuẩn quốc gia về y tế (%) 2.3.2. Nhóm chỉ tiêu phản ánh hoạt động thu, chi ngân sách địa phương - Tỷ trọng các khoản thu trên tổng thu ngân sách địa phương. (%) - Tỷ trọng số thu trợ cấp từ ngân sách cấp trên và tổng thu ngân sách. (%) - Cơ cấu và tỷ trọng chi đầu tư, chi thường xuyên trong NSĐP (%); - Cơ cấu chi ngân sách xã theo tổng chi ngân sách (%); - Cơ cấu chi cho giáo dục phân theo cấp ngân sách ( %) - Cơ cấu chi thường xuyên và chi đầu tư phát triển trong tổng chi ngân sách (%)

- 14. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 11 Chương 3 THỰC TRẠNG QUẢN LÝ NGÂN SÁCH NHÀ NƯỚC CẤP XÃ TRÊN ĐỊA BÀN THÀNH PHỐ CẨM PHẢ 3.1. Đặc điểm tự nhiên, kinh tế - xã hội Thành phố Cẩm Phả 3.1.1. Điều kiện tự nhiên Vị trí địa lý: Cẩm Phả là Thành phố trực thuộc Tỉnh Quảng Ninh, Cẩm Phả cách Thủ đô Hà Nội 200km, cách thành phố Hạ Long (Tỉnh lỵ của Tỉnh Quảng Ninh) 30 km, cách cửa khẩu quốc tế Móng Cái 160km. Thành phố nằm dọc theo Quốc lộ 18A, có vị trí từ 20053’57’’ đến 21013’25’’ Vĩ độ Bắc; 107010’00’ đến 107024’50’’ Kinh độ Đông. Phía Bắc giáp huyện Ba Chẽ và huyện Tiên Yên; phía Đông giáp huyện Vân Đồn, phía Nam giáp Vịnh Bái Tử Long, phía Tây giáp thành phố Hạ Long và huyện Hoành Bồ. Đặc điểm địa hình: Thành phố có diện tích 486,45 km2, địa hình chủ yếu là đồi núi chiếm 55,4%, vùng trung du chiếm 16,29%, vùng đồng bằng chiếm 15,01%, vùng biển chiếm 13,3%, ngoài biển là hàng trăm hòn đảo nhỏ, phần lớn là đảo đá vôi. Nhiệt độ trung bình hàng năm khoảng 230C, độ ẩm trung bình 84,6%, lượng mưa trung bình hàng năm là 2037mm. Tài nguyên khoáng sản: Khoáng sản ở Cẩm Phả chủ yếu là than, đá vôi với trữ lượng lớn thích hợp cho việc sản xuất vật liệu xây dựng; đất sét để sản xuất xi măng. Ngoài ra, Cẩm Phả còn có nguồn khoáng nóng phục vụ cho việc điều trị bệnh và phục vụ dịch vụ du lịch tắm khoáng nóng. Tài nguyên đất: trong đó: đất nông nghiệp 22.371,49 ha, đất phi nông nghiệp 8737,37 ha, đất chưa sử dụng 3213,86 ha. Diện tích đất nông nghiệp có xu hướng giảm trong những năm gần đây, do tốc độ đô thị hoá nhanh và do phát triển công nghiệp - dịch vụ tăng cao. (Chi tiết tại Bảng 3.1)

- 15. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 12 Bảng 3.1. Tình hình đất đai của Thành phố Cẩm Phả giai đoạn 2010 - 2012 (Đơn vị tính: ha) Năm Loại đất 2010 2011 2012 So sánh (+/-) 2011/ 2010 2012/ 2011 Tổng diện tích đất tự nhiên 34322,72 34322,72 34322,72 0,0 0,0 I. Đất nông nghiệp 22613,57 22519,12 22371,49 -94,45 -147,63 1.Đất sản xuất nông nghiệp 971,90 910,66 885,98 -61,24 -24,68 2. Đất lâm nghiệp 21197,6 21164,41 21133,09 -33,19 -31,32 3. Đất nuôi trồng thuỷ sản 442,07 442,05 350,42 -0,02 -91,63 II. Đất phi nông nghiệp 8493,3 8589,74 8737,37 96,44 147,63 1. Đất ở 1347,06 1371,36 1367,02 24,3 -4,34 2. Đất chuyên dùng 6632,84 6704,97 6856,88 72,13 151,91 3. Đất nghĩa trang 37,52 37,52 37,52 0,0 0,0 4. Đất sông suối mặt nước 472,84 472,84 472,84 0,0 0,0 5. Đất tôn giáo, tín ngưỡng 2,31 2,31 2,31 0,0 0,0 III. Đất chưa sử dụng 3215,84 3213,86 3213,86 -1,98 0,0 1. Đất bằng chưa sử dụng 211,14 209,80 290,80 -1,34 0,0 2. Đất đồi núi chưa sử dụng 578,85 578,21 578.21 -0,64 0,0 3. Núi đá không có cây rừng 2425,85 2425,85 2425,85 0,0 0,0 (Nguồn: Báo cáo của Phòng Tài nguyên Môi trường Thành phố) Tài nguyên nước: vùng biển Cẩm Phả rộng, vùng vịnh Bái Tử Long, tuyến ngoài trải rộng hòa nhập với biển đông. Biển Cẩm Phả có nhiều hải sản quý như: tôm, mực, cua, sò, sá sùng, cá ngừ ... với trữ lượng lớn. Cẩm Phả có hệ thống các khe suối chảy theo hướng Bắc xuống Nam chia cắt Cẩm Phả thành nhiều đoạn. 3.1.2. Điều kiện kinh tế - xã hội 3.1.2.1. Dân số và lao động Thành phố Cẩm Phả gồm 3 xã và 13 phường, tính đến tháng 4/2012 tổng dân số của toàn thành phố là 182.718 người, (trong đó: nam = 93.452 người, nữ là 89.266 người). Thành phố có 5 dân tộc chính gồm: Kinh, Sán Dìu, Sán Chỉ, Tày,

- 16. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 13 Hoa, sinh sống tại 178 thôn, bản, khu phố của Thành phố. Số lượng lao động làm việc trong lĩnh vực công nghiệp chiếm trên 60% và tương đối ổn định qua các năm. Điều này cho thấy phần lớn dân cư của Thành phố Cẩm Phả đều có thu nhập từ sản xuất công nghiệp và có đời sống phụ thuộc vào công nghiệp (chủ yếu là công nghiệp khai thác than, nhiệt điện, xi măng). Với nhiều phong tục tập quán sinh hoạt và lao động sản xuất khác nhau, bộ phận là đồng bào dân tộc thiểu số, sống phân tán tại các thôn thuộc các xã Dương Huy, Cộng Hoà và một số phường như Quang Hanh, Cẩm Phú (Bảng 3.2). Bảng 3.2. Biếnđộng dân số và lao động Thành phố Cẩm Phả giai đoạn 2010-2012 STT Chỉ tiêu Đơn vị 2010 2011 2012 So sánh (%) 2011/2010 2012/2011 1 Tổng số khẩu Người 176526 179509 182718 101,6 101,7 - Nam Người 90405 91780 93452 101,5 101,8 - Nữ Người 86121 87729 89266 101,8 101,7 2 Cơ cấu - Thành thị % 95,6 95,6 95,6 100,0 100,0 - Nông thôn % 4,4 4,4 4,4 100,0 100,0 3 Tổng số hộ Hộ 51681 52121 52903 100,8 101,5 4 Tỷ lệ tăng dân số % 2,5 1,7 1,6 -0,8 -0,1 5 Lao động Người 86825 87347 88439 100,6 101,3 - Công nghiệp - Xây dựng Người 56445 56331 56870 99,8 101,0 - Thương mại - Dịch vụ Người 24405 25331 26040 103,8 102,8 - Nông - Lâm - Thủy sản Người 5975 5685 5529 95,1 97,3 (Nguồn: Báo cáo của Chi cục Thống kê TP) 3.1.2.2. Tình hình phát triển kinh tế - xã hội a. Tình hình phát triển kinh tế: Cẩm Phả là một thành phố công nghiệp, kinh tế chủ yếu dựa vào sản xuất công nghiệp, với đặc điểm là thành phố có nguồn tài nguyên phong phú và đa dạng như tài nguyên than, đá vôi, khoáng nóng, tài nguyên rừng, tài nguyên biển… và nguồn nhân lực dồi dào, là điều kiện tốt để Thành phố Cẩm Phả phát triển về các ngành công nghiệp, thương mại - dịch vụ - du lịch và nông - lâm - thuỷ sản. Tốc độ tăng trưởng kinh tế của Thành phố bình quân trong 03 năm là 13%. (Tình hình phát triển kinh tế được cụ thể ở Bảng 3.3).

- 17. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 14 Bảng 3.3. Một số chỉ tiêu tăng trưởng kinh tế Thành phố Cẩm Phả giai đoạn 2010-2012 Đơn vị: Tỷ đồng, tốc độ tăng % Chỉ tiêu 2010 2011 2012 Tốc độ phát triển liên hoàn (%) Tốc độ tăng trưởng BQ (%) 2011/ 2010 2012/ 2011 1. Tổng GTSX (giá CĐ) 13291,6 15080,0 16145,2 13,5 7,1 10,3 - Công nghiệp, xây dựng 11989,0 13542,5 14455,8 13,0 6,.7 9,9 - Thương mại, dịch vụ 1187,0 1410,0 1553,2 18,8 10,2 14,5 - Nông, lâm, thuỷ sản 115,6 127,5 136,2 10,3 6,8 8,6 2. Tổng GTSX (giá TT) 40820,8 48136,1 55578,0 17,9 15, 5 16,7 - Công nghiệp xây dựng 36837,0 43249,0 49678,0 17,4 14,9 16,1 - Thương mại dịch vụ 3672,2 4536,6 5516,7 23,5 21,6 22,6 - Nông lâm thuỷ sản 311,6 350,5 383,3 12,5 9,4 10,9 3. Tốc độ tăng trưởng 12,1 14,1 11,8 14,1 11,8 12,9 4. Thu nhập BQ/người (triệu đồng) 44,8 52,5 58,9 17,2 12,2 14,7 (Nguồn: Báo cáo của Chi cục Thống kê TP) * Về cơ cấu kinh tế: Nghị quyết Đại hội Đảng bộ Thành phố Cẩm Phả lần thứ XXI nhiệm kỳ (2010 - 2015) đã xác định: Cơ cấu kinh tế của thành phố là công nghiệp, thương mại - dịch vụ du lịch, nông - lâm - ngư nghiệp. Tỷ trọng các ngành chi tiết tại biểu đồ 3.1 0 10 20 30 40 50 60 70 80 Năm 2010 Năm 2011 Năm 2012 Nông, lâm, ngư nghiệp Dịch vụ, thương mại Công nghiệp Biểu đồ 3.1. Cơ cấu kinh tế Thành phố Cẩm Phả

- 18. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 15 b. Hệ thống kết cấu hạ tầng kỹ thuật - Mạng lưới giao thông: Cẩm Phả có Quốc lộ 18A từ thành phố Hạ Long qua đèo Bụt chạy suốt trong lòng thành phố đến cực đông là Cầu Ba Chẽ với chiều dài 70km và đường nội thành kéo dài từ phường Cẩm Thạch tới phường Cẩm Đông là tuyến đường song song trục giao thông chính của Cẩm Phả với chiều dài 6km. Đường 326 thường gọi là đường 18B từ Ngã Hai - Phường Quang Hanh đến Phường Mông Dương chạy ở phía tây Thành phố dài 25 km chủ yếu dùng cho sản xuất lâm nghiệp và vận tải mỏ. Cẩm Phả còn có đường sắt để vận chuyển than riêng biệt. Thành phố cũng có cảng nước sâu Cửa Ông phục vụ các tàu lớn, chủ yếu là tàu vận chuyển than, đi trong và ngoài nước. Ngoài ra, còn có các bến tàu nhỏ phục vụ cho khách du lịch, thăm quan vịnh Bái Tử Long. Những năm qua Thành phố và các phường, xã đã tích cực triển khai thảm nhựa, bê tông hóa đường liên phường, liên khu dân cư, hiện đã đạt tỷ lệ trên 85% đã được thảm nhựa và bê tông hóa. - Hiện trạng hệ thống điện: 100% xã, phường đã có điện lưới quốc gia, tỷ lệ hộ sử dụng điện thường xuyên, an toàn đạt 100%. Nhìn chung hệ thống điện đáp ứng tốt nhu cầu phục vụ sản xuất và sinh hoạt của nhân dân trong toàn Thành phố. - Về kết cấu hạ tầng thuỷ lợi: Trong những năm gần đây, hệ thống thuỷ lợi của các xã đã được quan tâm đầu tư, đáp ứng nhu cầu phục vụ xuất nông nghiệp và đang từng bước hoàn thiện các tiêu chí xây dựng Nông thôn mới, sẽ hoàn thành vào cuối năm 2013. c. Tình hình phát triển văn hóa - xã hội - Giáo dục và Đào tạo: Sự nghiệp giáo dục - đào tạo phát triển cả về số lượng và chất lượng. Thành phố đã phổ cập THCS và phổ cập Tiểu học đúng độ tuổi vào năm 2011 và đang triển khai phổ cập giáo dục bậc trung học; Đề án cao tầng hoá trường lớp đã cơ bản hoàn thành. Toàn Thành phố hiện có 17 trường Mầm non, 22 trường Tiểu học, 16 trường THCS, 07 trường THPT và 01 Trung tâm Hướng nghiệp và Giáo dục thường xuyên; Có 43/63 trường đã đạt chuẩn quốc gia; 59/63 các trường được cao tầng hoá đạt tỷ lệ 95,23% (4 trường mới tách ra từ trường PTCS của 3 xã).

- 19. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 16 - Về y tế: Thành phố có 01 Trung tâm y tế; 16 trạm y tế xã, phường, 4 bệnh viện với trên 800 giường bệnh, 191 bác sĩ. Các chương trình, mục tiêu về y tế được tổ chức thực hiện đạt hiệu quả, cơ sở vật chất, trang thiết bị khám, chữa bệnh được đầu tư. 16/16 Trạm y tế xã, phường đạt chuẩn Quốc gia. - Về văn hoá - thông tin, thể dục - thể thao: Những năm qua văn hoá thể thao có nhiều chuyển biến tích cực. Đến nay có 178/178 thôn, khu phố đã khai trương xây dựng thôn, khu phố văn hoá và đang tích cực thực hiện; 100% thôn, khu phố có nhà văn hoá; có 95% số gia đình và 86,6% số thôn, khu phố đạt tiêu chuẩn văn hoá. - Đời sống nhân dân và công tác giảm nghèo: Thu nhập bình quân đầu người năm 2012 đạt 2950 USD. Các chương trình mục tiêu giảm nghèo, chương trình mục tiêu giải quyết việc làm, đào tạo nghề và các chính sách xã hội được quan tâm. Hàng năm, giải quyết việc làm mới cho 4500 - 5000 lao động; tỷ lệ hộ nghèo giảm hàng năm, năm 2012 tỷ lệ hộ nghèo giảm từ 0,8% xuống còn 0,6%, tỷ lệ hộ cận nghèo còn 0,8%. * Đánh giá chung về điều kiện tự nhiên, kinh tế - xã hội - Những tiềm năng và lợi thế: Cẩm Phả có tài nguyên khoáng sản than với trữ lượng lớn và chất lượng tốt nhất cả nước, có nguồn đá vôi phong phú để sản xuất vật liệu xây dựng, có nguồn nước khoáng nóng thiên nhiên ban tặng phục vụ chữa bệnh và phục vụ du lịch. Với tiềm năng và lợi thế về biển, Cẩm Phả có nguồn lợi thuỷ - hải sản phong phú thuận lợi cho việc đánh bắt, nuôi trồng, phát triển công nghiệp chế biến thuỷ sản và thức ăn cho nuôi trồng thuỷ sản và chăn nuôi. Với những với đặc điểm là địa phương có nguồn tài nguyên phong phú và đa dạng như tài nguyên rừng, tài nguyên đất, tài nguyên biển, có đường quốc lộ chạy qua nối liền các trung tâm kinh tế của tỉnh như Thành phố Hạ Long, khu kinh tế tổng hợp Vân Đồn, khu kinh tế cửa khẩu Quốc tế Móng Cái… là điều kiện tốt để Cẩm Phả phát triển về các ngành: công nghiệp, thương mại - dịch vụ - du lịch, nông - lâm - thuỷ sản. - Những hạn chế, khó khăn: Cẩm Phả là Thành phố công nghiệp tập trung các ngành sản xuất than, điện, xi măng lớn nhất cả nước nên môi trường bị ô nhiễm nặng nề tốc độ đô thị hoá cao nên khó khăn trong công tác quản lý về đất đai, trật tự đô thị và an ninh chính trị, trật tự an toàn xã hội.

- 20. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 17 3.2. Thực trạng về công tác quản lý ngân sách Thành phố Cẩm Phả 3.2.1. Kết quả công tác thu ngân sách Qua khảo sát kết quả thu ngân sách từ năm 2010 - 2012 cho thấy tổng thu ngân sách Thành phố Cẩm Phả đều tăng qua các năm và đều hoàn thành kế hoạch được giao. Tuy nhiên nếu xét từng chỉ tiêu cụ thể thì có sự tăng, giảm không đều như: - Thuế ngoài quốc doanh: Do kinh tế hàng hoá nhiều thành phần phát triển nên kinh tế ngoài quốc doanh cũng phát triển, các doanh nghiệp, hộ kinh doanh, hợp tác xã trên địa bàn thành phố tăng lên và việc quản lý chặt chẽ thu thuế từ lĩnh vực xây dựng cơ bản của các đơn vị tỉnh ngoài nên hàng năm số thu vào ngân sách thành phố càng tăng. Số thu năm 2010 là 67,3 tỷ đồng, bằng 128% so cùng kỳ. Số thu năm 2011 là 118,4 tỷ đồng, tăng so với năm 2010 là 51,1 tỷ đồng bằng 175,8%. Số thu năm 2012 là 151,6 tỷ đồng, tăng so với năm 2011 là 33,2 tỷ đồng bằng 128,4%. Đây là khoản thu chiếm tỷ trọng lớn trong cơ cấu nguồn thu của ngân sách thành phố, nên thành phố phải có chính sách, chiến lược hợp lý, bền vững để nuôi dưỡng khoản thu này. - Lệ phí trước bạ : Đây là loại lệ phí chủ yếu hướng dẫn tiêu dùng của xã hội, thu từ các đối tượng có thu nhập cao. Nguồn thu này tăng lên là do nhu cầu mua sắm phương tiện đi lại và xây dựng nhà ở của nhân dân tăng lên. Số thu năm 2011 tăng so với năm 2010 là 30,2 tỷ đồng bằng 159,7%. Năm 2012 do ảnh hưởng của suy thoái kinh tế nên nguồn thu này chỉ đạt 65,4 tỷ đồng, so với năm 2011 bằng 80,9%. - Thu phí và lệ phí: Đây là khoản thu ổn định do công tác quản lý tốt, có giải pháp tận thu, nên đã góp phần đáng kể vào nguồn thu cho ngân sách Thành phố. Số thu năm 2011 tăng so với năm 2010 là 94,1 tỷ đồng bằng 481%; năm 2012 tăng so với năm 2011 là 71,2 tỷ đồng bằng 159,9%. - Thu thuế nhà đất: Số thu năm 2011 tăng so với năm 2010 là 0,16 tỷ đồng, bằng 102,1%; năm 2012 tăng so với năm 2011 là 0,02 tỷ đồng, bằng 100,3%. - Tiền cho thuê mặt đất, mặt nước: Đây là khoản thu chủ yếu từ các đơn vị, doanh nghiệp thuê mặt đất, mặt nước trên địa bàn để phát triển kinh tế, đầu tư sản xuất.

- 21. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 18 Số thu năm 2011 là 30,2 tỷ đồng, tăng so với năm 2010 là 9,7 tỷ đồng bằng 147,3%; năm 2012 là 54,4 tỷ đồng tăng so với năm 2011 là 24,2 tỷ đồng bằng 180,1%. - Thuế thu nhập cá nhân: Số thu năm 2011 là 109,8 tỷ đồng, năm 2012 là 109,4 tỷ đồng (năm 2010 chưa có khoản thu này). - Thu cấp quyền sử dụng đất: Là nguồn thu từ việc cấp đất ở, kinh doanh cho các hộ dân. Đây khoản thu không bền vững, không ổn định, tuỳ thuộc vào quỹ đất trên địa bàn thành phố, nguồn kinh phí thu được là để tái đầu tư. Số thu năm 2011 là 94,2 tỷ đồng tăng so với năm 2010 là 31,05 tỷ đồng bằng 149,2%. Số thu năm 2012 là 86,9 tỷ đồng giảm so với năm 2011 là 7,2 tỷ đồng bằng 92,3%, nguyên nhân do một số cơ chế, chính sách thay đổi, thị trường nhà đất bị chững lại do ảnh hưởng lạm phát, suy thoái kinh tế. - Thu khác ngân sách: Khoản thu này mặc dù không ổn định nhưng chiếm tỷ trọng khá lớn trong cơ cấu nguồn thu. Khoản thu này chủ yếu là thu tịch thu, thu từ công tác chống buôn lậu, gian lận thương mại... Số thu năm 2011 giảm so với năm 2010 là 4,23 tỷ đồng, đạt 60,1%; năm 2012 tăng so với năm 2011 là 4,24 tỷ đồng, đạt 166,7%. Thu ngân sách trên địa bàn thành phố trong những năm qua tăng nhanh, năm sau cao hơn năm trước, Năm 2011 đạt 760 tỷ đồng, so với năm 2010 tăng 368,5 tỷ đồng bằng 194,1%; Năm 2012 đạt 995 tỷ đồng, so với năm 2011 tăng 235,37 tỷ đồng bằng 131%. Tăng thu bình quân từ năm 2010 - 2012 đạt 62,5%, đảm bảo thực hiện đạt và vượt mục tiêu mà Nghị quyết Đại hội Đảng bộ Thành phố lần thứ XXI đã đề ra. (Bảng 3.4)

- 22. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 19 Bảng 3.4. Thu ngân sách của Thành phố Cẩm Phả giai đoạn 2010-2012 Năm Chỉ tiêu 2010 (Tỷ đồng) 2011 (Tỷ đồng) 2012 (Tỷ đồng) So sánh (+/-), (%) 2011/2010 2012/2011 (+/-) (Tỷ đồng) (%) (+/-) (Tỷ đồng) (%) Tổng thu 391,5 760,0 995,4 368,53 194,1 235,37 131 A. Thu cân đối NS 355,5 709,4 748,2 153,9 199,5 38,8 105,5 I. Thu NS địa phương: 246,2 576,8 688,6 330,6 234,3 111,8 119,4 Thu XNQD 1,6 4,4 8,5 2,8 275 4,1 193,2 Thuế ngoài quốc doanh 67,3 118,4 151,6 51,1 175,9 33,2 128 Thuế thu nhập cá nhân - 109,8 109,4 109,8 -0,4 99,6 Lệ phí trước bạ 50,6 80,8 65,4 30,2 159,7 -15,4 80,9 Thuế sử dụng đất n.nghiệp 0,098 0,29 0,27 0,19 295,9 -0,02 93,1 Thuế nhà đất 7,6 7,76 7,78 0,16 102,1 0,02 100,3 Tiền thuê mặt đất, mặt nước 20,5 30,2 54,4 9,7 147,3 24,2 180,1 Phí - Lệ phí 24,7 118,8 190 94.1 481 71,2 159,9 TT Tiền sử dụng đất 63,05 94,1 86,9 31,05 149,2 -7,2 92,3 Thu khác NS 10,59 6,36 10,6 -4,23 60,1 4,24 166,7 II. Thu kết dư 64,2 41,1 12,6 -23,1 64,0 -28,5 30,7 III. Thu chuyển nguồn 8,3 9,76 203,6 1,46 117,6 193,8 208,6 IV Thu bổ sung từ NS cấp trên 21,8 81,6 59,5 59,8 374,3 -22,1 72,9 BT B. Các khoản thu để lại đơn vị quản quản lý qua NSNN. 36,0 50,6 207,2 14,6 140,6 156,6 61,8 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của Phòng TC-KH TP) 3.2.2. Kết quả công tác chi ngân sách Việc thực hiện quản lý chi ngân sách trên địa bàn thành phố những năm qua có nhiều cố gắng, đã đảm bảo theo đúng chế độ, định mức quy định. (Bảng 3.5)

- 23. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 20 Bảng 3.5. Chi ngân sách Thành phố Cẩm Phả giai đoạn 2010 - 2012 Nội dung Chi Thực hiện (Tỷ đồng) % so KH Tỉnh % so KH TP % so cùng kỳ Năm 2010 350,3 138,4 125,3 126,8 - Chi thường xuyên 222,4 116,4 121,4 124,9 + Giáo dục 92,7 103,45 106,92 123,04 + Y tế 13,9 96,13 108,85 103,89 - Chi đầu tư phát triển 82,1 168,2 115,9 128,4 Năm 2011 701,2 175,7 150,4 223,1 - Chi thường xuyên 308,9 91,47 106,69 138,87 + Giáo dục 118,0 108,45 109,97 127,29 + Y tế 21,3 101,9 104,05 153,23 - Chi đầu tư phát triển 188,8 359,6 116,6 229,96 Năm 2012 675,6 106,8 100,6 128,8 - Chi thường xuyên 381,2 88,0 97,8 150,5 + Giáo dục 161,3 106,8 107,8 134,4 + Y tế 36,5 100,8 102,1 172,35 - Chi đầu tư phát triển 175,6 228,0 166,6 93,0 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của UBND TP) Số liệu tại Bảng 3.5 cho thấy việc bố trí ngân sách đảm bảo cho các nhiệm vụ chi của địa phương như chi đầu tư phát triển, đầu tư cho chiến lược con người như giáo dục đào tạo, y tế, an sinh xã hội,… Quá trình phân phối trên cho ta thấy nguồn thu tăng thì tổng chi ngân sách thành phố cũng tăng. + Chi đầu tư phát triển: Chi đầu tư phát triển tăng nhanh, chiếm tỷ trọng lớn, do Cẩm Phả mới được nâng cấp từ Thị xã lên Thành phố vào tháng 2/2012, để phát triển kinh tế là rất cấp thiết, nên thành phố đã tập trung nguồn lực để xây dựng, đặc biệt là đầu tư hạ tầng cho đô thị như: các công trình công cộng, đường giao thông, điện, nước sinh hoạt, cao tầng hóa trường học, xây dựng nông thôn mới… Đến nay cơ bản các công trình đã phát huy tác dụng, tạo tiền đề vật chất kỹ thuật cho phát triển kinh tế - xã hội trên địa bàn thành phố.

- 24. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 21 + Chi thường xuyên: Đây là những khoản chi hết sức cần thiết, không thể trì hoãn và có xu hướng ngày càng tăng nhằm duy trì hoạt động của bộ máy nhà nước, sự nghiệp kinh tế, văn hoá, xã hội... để phát huy những thế mạnh, ưu thế và tiềm năng vốn có trên địa bàn thành phố. 3.2.3. Công tác điều hành, quản lý cân đối ngân sách Công tác điều hành ngân sách thành phố luôn được thực hiện đúng theo quy định: HĐND thành phố quyết định dự toán thu, chi ngân sách; quyết định phân bổ dự toán ngân sách và mức bổ sung cho NSX. UBND thành phố thực hiện lập dự toán ngân sách địa phương; quyết định giao nhiệm vụ chi cho các đơn vị trực thuộc; quyết định giao nhiệm vụ chi cho NSX; quy định nguyên tắc bố trí và chỉ đạo thực hiện dự toán ngân sách thành phố đối với một số lĩnh vực chi được HĐND quyết định. Các năm qua Thành phố luôn ưu tiên bố trí vốn cho chi đầu tư phát triển, thực hiện tiết kiệm trong chi thường xuyên. Chi đầu tư phát triển năm 2010 là 82,1 tỷ đồng, năm 2011 là 188,8 tỷ đồng, năm 2012 là 175,6 tỷ đồng; đã thể hiện sự tích cực trong quản lý điều hành, sử dụng NSNN, đây cũng là kết quả của việc thực hiện các biện pháp chỉ đạo kiên quyết để đẩy nhanh tiến độ đầu tư, cải tiến các quy trình, thủ tục hành chính trong quản lý, quyết toán và giải ngân vốn xây dựng cơ bản. Đảm bảo tính minh bạch trong chi NSNN và nâng cao hiệu quả phân bổ nguồn lực. Các cơ quan, đơn vị, các xã, phường chủ động điều hành QLNS theo dự toán, đúng luật, xây dựng phương án sử dụng kinh phí gắn với sử dụng biên chế nhằm nâng cao hiệu suất lao động, sắp xếp bộ máy tinh gọn, thực hiện tiết kiệm chống lãng phí không chỉ trong kinh phí mà cả trong sử dụng lao động. Thực hiện khoán chi, tự chủ về biên chế, tài chính trên tinh thần chỉ đạo của Trung ương, của tỉnh; đảm bảo thực hiện chế độ tự chủ tài chính theo Nghị định 130/2005/NĐ - CP, Nghị định 43/2006/NĐ - CP của Chính phủ. Công tác quản lý NSX đã có nhiều tiến bộ từ khâu lập dự toán, chấp hành dự toán và kế toán quyết toán ngân sách, gắn việc quản lý sử dụng ngân sách, quản lý xây dựng cơ bản và sử dụng đất đai với việc thực hiện luật thực hành tiết kiệm chống lãng phí và luật phòng chống tham nhũng.

- 25. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 22 3.2.4. Trình độ đội ngũ cán bộ quản lý ngân sách Hiện nay trên toàn thành phố gồm 12 phòng chuyên môn quản lý nhà nước, 13 tổ chức đảng, đoàn thể, 64 đơn vị sự nghiệp (9 đơn vị phòng, ban; 55 trường học), 16 xã, phường thuộc Thành phố quản lý và thụ hưởng từ ngân sách Thành phố; trong đó: có 188 cán bộ thực hiện nhiệm vụ quản lý ngân sách, chia ra: Thành phố 28 người; Phường, xã 50 người (Chủ tịch UBND 16, công chức tài chính kế toán 34); Trường học 110 (Hiệu trưởng 55, kế toán 55); Nhiều cán bộ làm công tác quản lý ngân sách tại các phòng, ban, ngành, đơn vị, xã, phường có trình độ Đại học, 77% Đại học, còn lại 23% Trung cấp. Đội ngũ cán bộ làm công tác QLNS cấp xã cơ bản nhận thức được đầy đủ về trách nhiệm và quyền hạn của mình trong việc quản lý, điều hành ngân sách theo luật NSNN. Số cán bộ QLNS cấp xã có trình độ trung cấp, có thời gian công tác trong ngành phần lớn dưới 5 năm nên còn thiếu kinh nghiệm, chưa chủ động trong công tác tham mưu cho chính quyền địa phương nuôi dưỡng, phát triển và khai thác nguồn thu cũng như huy động đóng góp của nhân dân. Kết quả đánh giá chất lượng cán bộ quản lý NSX 2012 (Bảng 3.6) Bảng 3.6. Đội ngũ cán bộ quản lý ngân sách Thành phố Cẩm Phả năm 2012 TT Đơn vị Tổng số Trình độ CM Năm công tác Đại học Trung cấp Dưới 3 năm Từ 3 - 5 năm Trên 5 năm 1 Phòng TC - KH 15 13 02 02 03 10 2 Các đơn vị dự toán ngân sách TP 13 12 01 3 2 8 3 16 xã, phường 50 35 15 16 18 16 4 Trường học 110 55 55 30 65 15 Tổng số 188 115 73 51 88 49 (Nguồn: Báo cáo đánh giá chất lượng công chức năm 2012 của Phòng Nội vụ Thành phố Cẩm Phả)

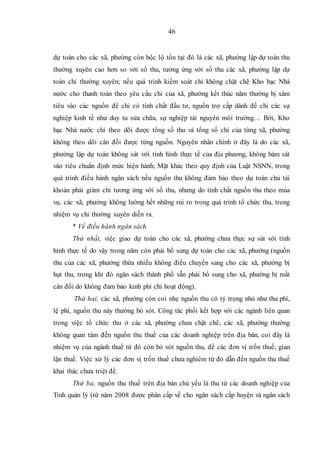

- 26. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 23 3.3. Thực trạng công tác quản lý ngân sách xã tại Thành phố Cẩm Phả 3.3.1. Cơ cấu hệ thống QLNS ở cấp xã Việc quản lý NSX tại các xã, phường được thực hiện một cách thống nhất từ trên xuống. 100% các xã, phường trên địa bàn Thành phố Cẩm Phả đã có Ban Tài chính để thực hiện chức năng quản lý tài chính và ngân sách trên địa bàn. Ban Tài chính xã gồm 3 - 5 người (1 trưởng ban, 1 - 3 kế toán, 1 thủ quỹ). Ban Tài chính xã có nhiệm vụ giúp UBND xã xây dựng và thực hiện dự toán thu, chi NSX hàng năm, lập báo cáo ngân sách hàng tháng, hàng quý quyết toán ngân sách hàng năm. Tổ chức quản lý tài chính trên địa bàn theo quy định của pháp luật. Trưởng Ban Tài chính là Chủ tịch UBND xã, phường đồng thời là chủ tài khoản NSX. Cơ cấu tổ chức hệ thống quản lý tài chính NSX ở Thành phố Cẩm Phả được minh họa qua Sơ đồ 3.2. Sơ đồ 3.2. Hệ thống quản lý ngân sách các xã, phường của Thành phố Cẩm Phả 3.3.2. Thực trạng nguồn thu và nhiệm vụ chi cho chính quyền cấp xã 3.3.2.1. Nguồn thu Trên cơ sở quy định phân cấp nguồn thu được UBND tỉnh Quảng Ninh quy định tại Quyết định số 4168/2006/QĐ-UBND ngày 22/12/2006 về phân cấp nguồn thu nhiệm vụ chi giữa các cấp ngân sách; tỉ lệ điều tiết nguồn thu giữa các cấp ngân sách; định mức phân bổ ngân sách chi thường xuyên ngân sách địa phương năm Hội đồng nhân dân xã Ban Tài chính xã Chủ tài khoản (Chủ tịch UBND) Kế toán Thủ quỹ

- 27. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 24 2007 và thời kỳ ổn định ngân sách 2007-2010; Quyết định số 3868/QĐ-UBND, ngày 17/12/2010 của UBND tỉnh Quảng Ninh về phân cấp nguồn thu, nhiệm vụ chi giữa các cấp ngân sách; Tỷ lệ (%) điều tiết nguồn thu giữa các cấp ngân sách; định mức phân bổ dự toán chi thường xuyên ngân sách địa phương năm 2011 và thời kỳ ổn định ngân sách 2011-2015. Do vậy việc phân giao nguồn thu, nhiệm vụ chi của NSX trên địa bàn Thành phố Cẩm Phả theo từng thời kỳ đã được lượng hóa bằng con số cụ thể, tạo sự thống nhất trong quản lý; chấm dứt tính tùy tiện tồn tại trong quản lý NSX; làm cho quá trình thực hiện và quản lý thu, chi NSX được dễ dàng, phù hợp với trình độ cán bộ quản lý NSX trên địa bàn Thành phố (Bảng 3.7). Bảng 3.7. Nguồn thu NSNN TP, NSX trên địa bàn Thành phố Cẩm Phả Năm Tổng thu NSNN TP (tỷ đồng) Tổng thu ngân sách xã Tỷ trọng ngân sách xã trong tổng thu NSNN (%) Tổng thu NSX (tỷ đồng) NSX được hưởng (tỷ đồng) 2010 391,5 69,5 71,3 13,18 2011 760,0 113,5 167,0 14,57 2012 995,4 139,0 155,5 14,89 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của Phòng TC-KH TP) 0 100 200 300 400 500 600 700 800 900 1,000 Tỷ đồng 2010 2011 2012 Tổng thu NSNN TP Tổng thu NSX Biểu đồ 3.2. Thu NSNN TP, NSX trên địa bàn Thành phố

- 28. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 25 Từ số liệu ở bảng trên cho thấy nguồn thu NSX các năm 2010, 2011, 2012 là khá cao, số thu hàng năm đều tăng, trong đó tỷ trọng NSX được hưởng trong tổng thu NSNN bình quân là 14,21%. Nguồn thu chủ yếu là thu bổ sung từ ngân sách cấp trên; đây là nguồn thu chiếm tỷ trọng lớn trong tổng thu NSX để đáp ứng nhu cầu chi ở mức tối thiểu, đảm bảo cho hoạt động của hệ thống chính trị, công tác an ninh quốc phòng ở xã, phường. Bên cạnh đó tốc độ tăng thu ngân sách thấp hơn tốc độ tăng chi ngân sách do việc thực hiện chính sách cải tiến tiền lương, các chế độ chính sách khác tăng thêm; trong khi đó tỷ lệ điều tiết ngân sách không thay đổi; dẫn đến tốc độ tăng thu của các xã, phường là tăng từ tỷ trọng của trợ cấp cân đối. Kết quả thu NSX trên địa bàn Thành phố được thể hiện trên (Bảng 3.8) Bảng 3.8. Thu ngân sách cấp xã trên địa bàn TP Cẩm Phả giai đoạn 2010 - 2012 Nội dung thu 2010 2011 2012 Số thu (Triệu đồng) Tỉ trọng % Số thu (Triệu đồng) Tỉ trọng % Số thu (Triệu đồng) Tỉ trọng % Tổng thu 58.332 129.692 131.149 1. Các khoản thu được hưởng 100% 30.815 52,8 6.272 4,83 6.701 5,1 2. Các khoản thu điều tiết 5.317 9,1 35.304 27,1 55.739 42,5 3. Thu bổ sung ngân sách 22.200 38 88.116 67,9 68.709 52,3 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của Phòng TC-KH TP) * Trên cơ sở kết quả thu ngân sách cấp xã trên địa bàn Thành phố Cẩm Phả qua các năm 2010-2012, để thấy rõ hơn, đánh giá sát thực hơn chúng tôi thực hiện khảo sát thực tế tại 4 phường đại diện cho 16 xã, phường trên địa bàn thành phố (mỗi phường đại diện cho 01 khu vực kinh tế trên địa bàn Thành phố) cho thấy rõ hơn số thu ngân sách hàng năm và đánh giá tỷ trọng các nguồn thu trong phân cấp.

- 29. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 26 Thu ngân sách của 4 phường trong 03 năm (2010 - 2012): * Phường Cửa Ông (Bảng 3.9) - Là phường có điều kiện thuận lợi để phát triển kinh tế, có tổng thu ngân sách hàng năm cao nhất trong toàn Thành phố: Tổng thu ngân sách năm 2010 là 23,7 tỷ đồng, trong đó các khoản thu phường hưởng 100% là 20,4 tỷ đồng chiếm tỷ trọng 86,0% trên tổng thu. Tổng thu năm 2011 là 37,4 tỷ đồng, tăng hơn so với năm 2010 là 13,7 tỷ đồng, trong đó các khoản thu phường hưởng 100% là 31,4 tỷ đồng chiếm tỷ trọng 84,1% trên tổng thu. Năm 2012 tổng thu 31,3 tỷ đồng, giảm so với năm 2011 là 6,1 tỷ đồng và tăng so với năm 2010 là 7,6 tỷ đồng, trong đó các khoản thu phường hưởng 100% là 25,7 tỷ đồng chiếm tỷ trọng 82,0% . - Thu bổ sung từ ngân sách cấp trên và thu điều tiết chiếm tỷ lệ nhỏ: Năm 2010 chỉ chiếm 14%, năm 2011 chiếm 16%, năm 2012 chiếm 18% trong tổng thu ngân sách trên địa bàn phường. Phường Cửa Ông cần có biện pháp nuôi dưỡng, quản lý tốt nguồn thu nhân dân đóng góp tại Đền Cửa Ông, đồng thời tận thu các nguồn thu được phép khác trên địa bàn. Bảng 3.9. Thu ngân sách phường Cửa Ông giai đoạn 2010-2012 Nội dung thu 2010 2011 2012 Số thu (Triệu đồng) Tỉ trọng % Số thu (Triệu đồng) Tỉ trọng % Số thu (Triệu đồng) Tỉ trọng % Tổng thu 23742 100 37444 100 31342 100 1. Các khoản thu được hưởng 100% 20410 86 31483 84,1 25703 82 2. Các khoản thu điều tiết 1423 6 2310 6,2 2419 7,7 3. Thu bổ sung ngân sách 1909 8 3615 9,8 3220 10,3 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của phường Cửa Ông) * Phường Cẩm Thịnh: (Bảng 3.10) - Là phường có tiềm năng trong việc phát triển kinh tế. Tổng thu ngân sách năm 2010 là 2,8 tỷ đồng, năm 2011 là 9,6 tỷ đồng đồng, năm 2012 là 5,8 tỷ đồng. Trong đó các khoản thu phường hưởng 100% chiếm tỷ trọng thấp, có chiều hướng giảm năm 2010 là 1,1 tỷ đồng, năm 2011 là 1,09 tỷ đồng, năm 2012 là 997 triệu đồng.

- 30. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 27 - Hai khoản thu điều tiết và bổ sung ngân sách chiếm tỷ trọng cao so với tổng thu: Năm 2010 chiếm tỷ trọng 60%, năm 2011 chiếm tỷ trọng 88%, năm 2012 chiếm tỷ trọng 83%. Bảng 3.10. Thu ngân sách phường Cẩm Thịnh giai đoạn 2010-2012 Nội dung thu 2010 2011 2012 Số thu (Triệu đồng) Tỉ trọng % Số thu (Triệu đồng) Tỉ trọng % Số thu (Triệu đồng) Tỉ trọng % Tổng thu 2805 100 9156 100 5874 100 1. Các khoản thu được hưởng 100% 1134 40 1097 12 997 17 2. Các khoản thu điều tiết 143 5 1407 15 919 16 3. Thu bổ sung ngân sách 1528 55 6652 73 3958 67 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của phường Cẩm Thịnh) * Phường Cẩm Đông: (Bảng 3.11) Là một phường nội thành của Thành phố, có điều kiện để phát triển kinh tế. Tổng thu ngân sách khá cao, năm 2010 tổng thu ngân sách 3,8 tỷ đồng, năm 2011 là 8,5 tỷ đồng, năm 2012 là 7,4 tỷ đồng. - Các khoản thu phường được hưởng 100% chiếm tỷ trọng thấp, năm 2010 chiếm tỷ trọng 27,5%, đặc biệt năm 2011 chỉ chiếm tỷ trọng 4,8%, năm 2012 chiếm tỷ trọng 26,3%. - Hai khoản thu điều tiết và bổ sung ngân sách chiếm phần lớn tổng thu ngân sách phường, trung bình từ năm 2010 đến năm 2012 chiếm 78,6% tổng thu. Bảng 3.11. Thu ngân sách phường Cẩm Đông giai đoạn 2010-2012 Nội dung thu 2010 2011 2012 Số thu (Triệu đồng) Tỉ trọng % Số thu (Triệu đồng) Tỉ trọng % Số thu (Triệu đồng) Tỉ trọng % Tổng thu 3.837 100 8.505 100 7.484 100 1. Các khoản thu được hưởng 100% 1058 27,5 412 4,8 1.970 26,3 2. Các khoản thu điều tiết 2020 52,6 2.920 34,3 2.670 35,6 3. Thu bổ sung ngân sách 577 15 5.173 60,8 2.814 37,6 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của phường Cẩm Đông)

- 31. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 28 * Phường Cẩm Bình: (Bảng 3.12). Là một phường có điều kiện, tiềm năng để phát triển kinh tế. Tổng thu ngân sách khá cao, năm 2010 là 3,7 tỷ đồng, năm 2011 là 9,9 tỷ đồng, năm 2012 là 21,9 tỷ đồng. - Tuy nhiên các khoản thu phường được hưởng 100% chiếm tỷ trọng thấp, năm 2010 chiếm tỷ trọng 22,1%, đặc biệt năm 2011 chỉ chiếm tỷ trọng 3,8% và năm 2012 chỉ chiếm tỷ trọng 4,0%. - Tổng thu ngân sách của phường chủ yếu từ hai khoản thu điều tiết và bổ sung ngân sách, trung bình từ năm 2010 đến năm 2012 chiếm 90,0% tổng thu. Bảng 3.12. Thu ngân sách phường Cẩm Bình giai đoạn 2010-2012 Nội dung thu 2010 2011 2012 Số thu (Triệu đồng) Tỉ trọng % Số thu (Triệu đồng) Tỉ trọng % Số thu (Triệu đồng) Tỉ trọng % Tổng thu 3701,0 100 9954,1 100 21902,0 100 1. Các khoản thu được hưởng 100% 820,3 22,1 384,0 3,8 891,0 4,0 2. Các khoản thu điều tiết 2556,0 69,0 4281,7 43,0 20029,0 96,0 3. Thu bổ sung ngân sách 324,7 8,8 5288,4 53,2 0 0 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của phường Cẩm Bình) - Các khoản thu ngân sách xã hưởng 100% là các khoản thu rất quan trọng, mang tính ổn định. Vì thế chúng tôi có khảo sát riêng khoản thu này để đánh giá đúng thực trạng, nguyên nhân để có giải pháp góp phần tận thu và tăng thu trực tiếp cho NSX, góp phần tăng thu ngân sách Nhà nước trên địa bàn Thành phố Cẩm Phả. Theo báo cáo của Phòng Tài chính-Kế hoạch Thành phố và đối chiếu với kết quả tại Kho Bạc Nhà nước Thành phố, Chi Cục thuế Thành phố cho thấy các khoản thu NSX trên địa bàn Thành phố được hưởng 100% các năm 2010, 2011, 2012 được thể hiện ở bảng 3.14. - Theo báo cáo thu, chi ngân sách năm 2010, 2011, 2012 tại các Phường Cửa Ông, Cẩm Thịnh, Cầm Đông, Cẩm Bình đã được Phòng Tài chính - Kế hoạch thành phố thẩm định quyết toán và HĐND phường phê chuẩn. Qua kết quả phỏng vấn trực tiếp đối với cán bộ quản lý ngân sách phường, kết quả phỏng vấn đối với một số đối tượng phải thực hiện nghĩa vụ thuế tại địa bàn 04 phường chọn mẫu trên địa bàn thành phố cho thấy kết quả cụ thể được thể hiện tại các bảng sau:

- 32. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 29 Bảng 3.13. Các khoản thu ngân sách cấp xã được hưởng 100% giai đoạn 2010-2012 Nội dung thu 2010 2011 2012 So sánh (+/-), (%) Số thu (Triệu đồng) Tỉ trọng (%) Số thu (Triệu đồng) Tỉ trọng (%) Số thu (Triệu đồng) Tỉ trọng (%) 2011/2010 2012/2011 (+/-) (%) (+/-) (%) Tổng thu 71.274 167.098 155.542 95824 234,4 -11556 93,0 Thu NSX hưởng 100%: 1. Thu phí, lệ phí 3.155 4,4 4.631 2,7 5.326 3,4 1476 146,7 695 115,0 2. Thu đóng góp 14.791 20,7 19.454 11,6 27.356 17,5 4633 131,5 7902 140,6 3. Thuế môn bài (bậc 4-6) 0 0,0 1.471 0,8 1.392 0,89 1471 1471 -79 94,6 4. Thu kết dư, chuyển nguồn 450 0,6 6.500 3.8 20.760 13,3 6050 1344,4 14260 319,3 5. Thu khác 1.819 2,5 1.641 0,98 1.375 0,88 -178 90,2 -266 83,7 (Nguồn: Báo cáo Quyết toán ngân sách năm 2010, 2011, 2012 của Phòng TC - KH TP)

- 33. Viết thuê đề tài giá rẻ trọn gói - KB Zalo/Tele : 0973.287.149 Luanvanmaster.com - Tải miễn phí - Kết bạn Zalo/Tele : 0973.287.149 30 Thu Phí, lệ phí Thu Đóng góp Thuế môn bài Kết dư, chuyển nguồn Khác Biểu đồ: 3.3. Biểu diễn các khoản thu ngân sách cấp xã được hưởng 100% Năm 2010 Năm 2011 Năm 2012

- 34. 31 Bảng 3.14. Các khoản thu ngân phường Cửa Ông được hưởng 100% giai đoạn 2010-2012 Nội dung thu 2010 2011 2012 So sánh (+/-), (%) Số thu (Triệu đồng) Tỉ trọng (%) Số thu (Triệu đồng) Tỉ trọng (%) Số thu (Triệu đồng) Tỉ trọng (%) 2011/2010 2012/2011 Số thu (Triệu đồng) Tỉ lệ (%) Số thu (Triệu đồng) Tỉ lệ (%) Tổng thu 23742 100 37444 100 31342 100 13720 157,7 -6102 83,7 1. Thu phí, lệ phí 488 2,1 555 1,5 638 2,0 67 113,7 83 114,9 2. Thu đóng góp 13492 56,8 18228 48,7 22610 72,1 4736 135,1 3482 124,0 3. Thuế môn bài (bậc 4-6) 92 0,4 108 0,3 108 0 16 117,3 0 100,0 4. Thu kết dư, chuyển nguồn 6384 26,9 12677 33,9 2427 7,7 6293 198,5 -10250 19,1 5. Thu khác 3286 13,8 5876 15,7 5559 17,7 2590 178,8 -317 94,6 (Nguồn: Báo cáo Quyết toán ngân sách năm 2010, 2011, 2012 của Phường Cửa Ông)

- 35. 32 Bảng 3.15. Các khoản thu ngân sách Phường Cẩm Thịnh được hưởng 100% giai đoạn 2010-2012 Nội dung thu 2010 2011 2012 So sánh (+/-), (%) Số thu (Triệu đồng) Tỉ trọng (%) Số thu (Triệu đồng) Tỉ trọng (%) Số thu (Triệu đồng) Tỉ trọng (%) 2011/2010 2012/2011 Số thu (Triệu đồng) Tỉ lệ (%) Số thu (Triệu đồng) Tỉ lệ (%) Tổng thu 941 100 1.143 100 1.286 100 202 121,4 143 112,5 1. Thu phí, lệ phí 227 24 308 27 338 26 81 111,0 30 109,7 2. Thu đóng góp 566 60 729 64 84 7 163 128,7 -645 11,5 3. Thuế môn bài (bậc 4-6) 34 4 46 4 42 3 12 135,2 -4 91,3 4. Thu kết dư, chuyển nguồn 79 8 25 2 798 62 -54 31,6 773 319,2 5. Thu khác 35 4 35 3 24 2 0 100,0 -11 68,5 (Nguồn: Báo cáo Quyết toán ngân sách năm 2010, 2011, 2012 của Phường Cẩm Thịnh)

- 36. 33 Bảng 3.16. Các khoản thu ngân phường Cẩm Đông được hưởng 100% giai đoạn 2010-2012 Nội dung thu 2010 2011 2012 So sánh (+/-), (%) Số thu (Triệu đồng) Tỉ trọng (%) Số thu (Triệu đồng) Tỉ trọng (%) Số thu (Triệu đồng) Tỉ trọng (%) 2011/2010 2012/2011 Số thu (Triệu đồng) Tỉ lệ (%) Số thu (Triệu đồng) Tỉ lệ (%) Tổng thu 6222,3 100 11327,2 100 12575 100 5104,9 182,0 1247,8 111,0 1. Thu phí, lệ phí 272,8 4,3 240 2,1 243,2 1,9 -32,8 87,9 3,2 101,3 2. Thu đóng góp 0 0 0 0 0 0 0 0 0 0 3. Thuế môn bài (bậc 4-6) 102,2 1,6 130,1 1,1 125 1 27,9 127,2 -5,1 96,0 4. Thu kết dư, chuyển nguồn 765 12,2 134,7 1,1 4165 33,1 -630,3 17,6 4030,3 3092,0 5. Thu khác 20,4 0,3 54,6 0,48 89,9 0,7 34,2 267,6 35,3 164,6 (Nguồn: Báo cáo Quyết toán ngân sách năm 2010, 2011, 2012 của Phường Cẩm Đông)

- 37. 34 Bảng 3.17. Các khoản thu ngân sách phường Cẩm Bình được hưởng 100% giai đoạn 2010-2012 Nội dung thu 2010 2011 2012 So sánh (+/-) Số thu (Triệu đồng) Tỉ trọng (%) Số thu (Triệu đồng) Tỉ trọng (%) Số thu (Triệu đồng) Tỉ trọng (%) 2011/2010 2012/2011 Số thu (Triệu đồng) Tỉ lệ (%) Số thu (Triệu đồng) Tỉ lệ (%) Tổng thu 3.701,0 100 9954,1 100 21.902,0 100 6253,1 268,9 11947,9 220,0 1. Thu phí, lệ phí 88,8 0,23 190,0 1,9 206,4 0,09 101,2 213,9 16,4 108,6 2. Thu đóng góp 0 0 0 0 0 0 0 0 0 0 3. Thuế môn bài (bậc 4-6) 22,1 0,05 45,0 0,4 36,7 0,01 22,9 203,6 -13,8 81,5 4. Thu kết dư, chuyển nguồn 694,0 18,7 0 0 591,3 0,27 -694,0 -694,0 591,3 591,0 5. Thu khác 15,4 0,04 0 0 56,6 0,02 -15,4 -15,4 56,6 56,6 (Nguồn: Báo cáo Quyết toán ngân sách năm 2010, 2011, 2012 của Phường Cẩm Bình)

- 38. 35 - Kết quả trên cho ta thấy khoản thu được hưởng 100% của các phường là tương đối ổn định, nguyên nhân là do các khoản thu phát sinh tăng: Thu đóng góp, đây là khoản thu để đầu tư xây dựng cơ sở hạ tầng như: nhà sinh hoạt cộng đồng, đường giao thông liên khu, trường học, công trình phúc lợi, thu ở khu di tích lịch sử văn hóa Đền Cửa Ông, đấu giá quyền sử dụng đất... Thu kết dư, chuyển nguồn đây là khoản thu chênh lệch giữa thu và chi sau khi quyết toán ngân sách năm, khoản thu này lớn hay nhỏ tùy thuộc vào số thu, chi trong năm của các xã, phường thực hiện trong năm nhiều hay ít hoặc là các khoản thu mục tiêu từ cấp trên không thực hiện được hay không thực hiện hết trong năm phải chuyển năm sau. Ngoài ra, nguồn Thu đền bù GPMB, đây là khoản thu khi Nhà nước hoặc các tổ chức, cá nhân thực hiện đền bù giải phóng mặt bằng các công trình công cộng, phúc lợi do các phường quản lý để thực hiện đầu tư các dự án, do vậy khoản thu này chỉ phát sinh khi phường có dự án thực hiện. - Phường Cửa Ông: nằm ở phía Đông của Thành phố, với diện tích tự nhiên trên 15 km2, dân số trên 1,7 vạn người cách trung tâm Thành phố 10 km, đây là phường có điều kiện thuận lợi về phát triển công nghiệp, thương mại, dịch vụ, du lịch. Ngoài các khoản thu không ổn định như: Phí, lệ phí,.. thì các khoản thu đóng góp, thuế,.. ổn định, tăng đều qua các năm. - Phường Cẩm Thịnh với diện tích tự nhiên 16,2 km2, dân số trên 9100 người cách trung tâm Thành phố 7 km, đây là phường có điều kiện tương đối thuận lợi về phát triển kinh tế, dịch vụ vừa và nhỏ, các khoản thu NS phường được hưởng 100% bình quân là trên 1,2 tỷ đồng. Do đó để tăng thu ngoài khoản huy động nhân dân đóng góp để phát triển kinh tế cần phải mở rộng và nuôi dưỡng nguồn thu phí, lệ phí và thuế môn bài trên địa bàn. - Phường Cẩm Đông có diện tích tự nhiên 7,6 km2, dân số trên 1,05 vạn người, cách trung tâm Thành phố 2 km, là khu vực tiềm năng về phát triển kinh tế thương mại, dịch vụ, cảng biển đây là một lợi thế của phường do đó cần có biện pháp quản lý, khai thác tốt nguồn thu này để tăng thu ngân sách.

- 39. 36 - Phường Cẩm Bình với diện tích tự nhiên 1,07 km2, dân số trên 7400 người cách trung tâm Thành phố 1 km, đây là phường có hợp tác xã nông nghiệp, có điều kiện phát triển chăn nuôi, trồng trọt và sản xuất tiểu thủ công nghiệp. Các khoản thu NS của phường tuy không cao, nhưng tương đối ổn định, cần duy trì biện pháp để quản lý tốt nguồn thu được phép để tăng thu ngân sách. * Phí và lệ phí là các khoản thu có tính chất bắt buộc đối với các cá nhân và tổ chức pháp nhân được hưởng lợi ích hoặc một dịch vụ nào đó do Nhà nước cung cấp. Phí và lệ phí của các phường, xã trên địa bàn Thành phố chủ yếu là thu phí bến bãi, phí chứng thực, chứng nhận, phí an ninh, phí vệ sinh môi trường để cân đối chi trả cho công tác vệ sinh môi trường, các hoạt động thường xuyên trên địa bàn các phường, xã. Nhìn chung các phường, xã đã tổ chức thu tốt các khoản thu này, riêng khoản thu phí bến bãi các phường, xã đã có các biện pháp tích cực để tận thu. Qua khảo sát cho thấy 05/16 phường, xã đã thực hiện tốt công tác thu phí và lệ phí, chi tiết tại bảng 3.18. Bảng 3.18. Những phường thực hiện tốt công tác thu phí và lệ phí Đơn vị: tỷ đồng Phường 2010 2011 2012 Dự toán Thực hiện TH/DT (%) Dự toán Thực hiện TH/DT (%) Dự toán Thực hiện TH/DT (%) Cửa Ông 0,385 0,431 112,0 0,445 0,482 108,5 0,480 0,568 118,3 Cẩm Thịnh 0,205 0,227 111,0 0,305 0,307 100,9 0,270 0,338 125,2 Cẩm Đông 0,170 0,272 160,5 0,235 0,240 102,1 0,230 0,243 105,7 Cẩm Bình 0,065 0,088 136,6 0,170 0,190 112,0 0,150 0.206 137,5 Quang Hanh 0,280 0,285 102,0 0,395 0,535 135,6 0,460 0,689 151,8 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của Phòng TC-KH TP) Tóm lại: Công tác điều hành ngân sách, tỷ lệ điều tiết nguồn thu giữa các cấp ngân sách, định mức phân bổ dự toán thu ngân sách. Mục tiêu phân cấp ngân sách nhằm khai thác tối đa các khoản thu NSX, gắn quyền hạn và trách nhiệm của chính quyền cấp xã trong công tác quản lý và khai thác các nguồn thu ngân sách; phân định

- 40. 37 rõ tỷ trọng các nguồn thu trong cân đối ngân sách trên địa bàn thành phố có nhiều cố gắng, góp phần ổn định phát triển kinh tế, văn hóa - xã hội trên địa bàn Thành phố. Tuy nhiên các khoản thu NSX còn chưa tương xứng với tiềm năng sẵn có của địa phương, vẫn còn nhiều phường, xã phải hưởng trợ cấp từ ngân sách cấp trên. 3.3.2.2. Quản lý nhiệm vụ chi Trên cơ sở dự toán được Tỉnh phân bổ hàng năm, UBND Thành phố đã đề xuất với HĐND Thành phố giao dự toán chi cho các đơn vị, các xã, phường theo đúng nguyên tắc, định mức của Tỉnh, ổn định theo thời kỳ ngân sách; phù hợp với điều kiện thực tế của Thành phố, đáp ứng các nhiệm vụ chi, đảm bảo cân đối ngân sách. Việc phân bổ vốn đầu tư phù hợp với khả năng cân đối ngân sách thành phố, ưu tiên bố trí cho các dự án trọng điểm và công tác GPMB. Các khoản chi ngân sách hầu như đều tăng so với dự toán và tăng so với năm trước, kể cả chi cân đối và chi từ nguồn trợ cấp có mục tiêu của tỉnh. Tổng chi tăng mạnh qua các năm là do Thành phố thực hiện nhiệm vụ chi của ngân sách Tỉnh như: Chi thực hiện cải cách tiền lương, chế độ tăng thêm cho ngành giáo dục, y tế, công tác quốc phòng - an ninh, công tác xã hội và các nhiệm vụ đột xuất khác theo chương trình mục tiêu của Tỉnh, Chính phủ... Bên cạnh đó công tác quản lý NSX đã từng bước được củng cố và kiện toàn, nên đã phát huy tác dụng tích cực vai trò của NSX trong thực hiện chính sách, cơ chế quản lý và tổ chức quản lý của Nhà nước, đảm bảo cho chính quyền cơ sở hoạt động có quả, hiệu lực được tăng cường, quản lý kinh tế xã hội bằng pháp luật, hỗ trợ tích cực cho sự phát triển, đảm bảo hài hoà giữa tăng trưởng kinh tế với tiến bộ xã hội. Hoạt động của NSX đã tạo ra tiền đề vật chất cho sự tiếp thu văn minh xã hội, tạo môi trường thuận lợi cho sản xuất kinh doanh dịch vụ phát triển, thực hiện tốt quá trình công nghiệp hoá, hiện đại hoá trên địa bàn thành phố. Kết quả chi tiết được thể hiện tại Bảng 3.19 và được minh họa bằng Biểu đồ 3.4.

- 41. 38 Bảng 3.19. Chi ngân sách xã trên địa bàn Thành phố giai đoạn 2010-2012 STT Tiêu chí ĐVT 2010 2011 2012 Tốc độ tăng trưởng BQ 2010 - 2012 (%) 1 Tổng chi ngân sách Tỷ đồng 350,3 701,2 675,6 38,88 Tốc độ tăng trưởng liên hoàn % - 100,2 -3,65 2 Chi ngân sách cấp xã Tỷ đồng 59,8 163,5 119,6 41,42 Tốc độ tăng trưởng liên hoàn % - 173,4 -26,8 - Tỷ lệ chi NSX trong tổng chi NS TP % 16,0 19,6 14,6 - 2.1 Chi đầu tư phát triển từ NSX Tỷ đồng 19,6 68,3 46,9 54,69 2.2 Chi thường xuyên của ngân sách xã Tỷ đồng 33,7 54,9 72,7 46,88 3 Trợ cấp bổ sung từ NS cấp trên Tỷ đồng 22,2 88,1 68,7 75,92 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của Phòng TC-KH TP) 0 100 200 300 400 500 600 700 800 900 Tỷ đồng Năm 2010 Năm 2011 Năm 2012 Tổng chi ngân sách trên địa bàn TP Chi ngân sách cấp xã Chi đầu tư phát triển từ ngân sách xã Chi thường xuyên của ngân sách xã Biểu đồ 3.4: Kết quả chi NSX trên địa bàn Thành phố Cẩm Phả

- 42. 39 * Kết quả khảo sát tại 4 phường như sau: - Phường Cửa Ông: Bảng 3.20. Chi ngân sách trên địa bàn Phường Cửa Ông giai đoạn 2010-2012 TT Nội dung Đơn vị tính 2010 2011 2012 Tốc độ tăng trưởng BQ 2010-2012 (%) 1 Tổng chi ngân sách của các xã, phường Tỷ đồng 59,8 163,5 119,6 41,42 2 Chi ngân sách của phường Cửa Ông Tỷ đồng 17,5 37,3 24,0 17,11 Tốc độ tăng trưởng chi NSX liên hoàn % - 113,1 -35,66 - 2.1 Chi đầu tư phát triển từ NSX Tỷ đồng 14,2 30,6 18,7 14,76 2.2 Chi thường xuyên từ NSX Tỷ đồng 3,3 4,4 5,3 26.73 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của phường Cửa Ông) - Phường Cẩm Thịnh Bảng 3.21. Chi ngân sách trên địa bàn phường Cẩm Thịnh giai đoạn 2010-2012 TT Nội dung Đơn vị tính 2010 2011 2012 Tốc độ tăng trưởng BQ 2010-2012 (%) 1 Tổng chi ngân sách của các xã, phường Tỷ đồng 59,8 163,5 119,6 41,42 2 Chi ngân sách của phường Cẩm Thịnh Tỷ đồng 2,7 8,4 6,1 50,31 Tốc độ tăng trưởng chi NSX liên hoàn % - 211,1 -27,4 - 2.1 Chi đầu tư phát triển từ NSX Tỷ đồng 0,8 4,7 1,3 27,48 2.2 Chi thường xuyên từ NSX Tỷ đồng 2,0 3,6 4,8 54.92 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của phường Cẩm Thịnh)

- 43. 40 - Phường Cẩm Đông Bảng 3.22. Chi ngân sách trên địa bàn Phường Cẩm Đông giai đoạn 2010-2012 TT Nội dung Đơn vị tính 2010 2011 2012 Tốc độ tăng trưởng BQ 2010-2012 (%) 1 Tổng chi ngân sách của các xã, phường Tỷ đồng 59,8 163,5 119,6 41,42 2 Chi ngân sách của phường Cẩm Đông Tỷ đồng 3,7 6,8 7,2 39,5 Tốc độ tăng trưởng chi NSX liên hoàn % - 83,8 5,9 - 2.1 Chi đầu tư phát triển từ NSX Tỷ đồng 1,6 3,4 2,8 32,3 2.2 Chi thường xuyên từ NSX Tỷ đồng 2,1 3,4 4,4 44,8 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của phường Cẩm Đông) - Phường Cẩm Bình Bảng 3.23. Chi ngân sách trên địa bàn phường Cẩm Bình giai đoạn 2010-2012 TT Nội dung Đơn vị tính 2010 2011 2012 Tốc độ tăng trưởng BQ 2010-2012 (%) 1 Tổng chi ngân sách của các xã, phường Tỷ đồng 59,8 163,5 119, 6 41,42 2 Chi ngân sách của phường Cẩm Bình Tỷ đồng 2,1 7,3 14,3 160,9 Tốc độ tăng trưởng chi NSX liên hoàn % - 247,6 95,9 - 2.1 Chi đầu tư phát triển từ NSX Tỷ đồng 0,3 3,7 10,3 485,9 2.2 Chi thường xuyên từ NSX Tỷ đồng 1,7 3,0 3,9 51,5 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của Phường Cẩm Bình) * Một trong những nhiệm vụ chi được chú trọng và chiếm tỷ trọng lớn trong chi thường xuyên là chi cho sự nghiệp giáo dục và đào tạo. Theo phân cấp quản lý và giao nhiệm vụ chi hiện nay đối với sự nghiệp giáo dục và đào tạo chi từ NSX chủ yếu cho hoạt động của các trung tâm học tập cộng đồng, chi hỗ trợ khác cho các

- 44. 41 trường học đóng trên địa bàn các phường, xã và hỗ trợ khác phục vụ cho công tác đào tạo con người; nhiệm vụ trọng tâm phục vụ cho sự nghiệp giáo dục và đào tạo được phân cấp, tập trung trong ngân sách Thành phố, kể cả vốn đầu tư, mua sắm, sửa chữa. Kết quả qua khảo sát cụ thể. Bảng 3.24. Cơ cấu chi cho giáo dục phân theo cấp ngân sách (Đơn vị tính: %) Năm Chỉ tiêu 2010 2011 2012 TP Phường, Xã TP Phường, Xã TP Phường, Xã Giáo dục 92,7 1,2 118,0 0,73 161,3 0,38 Đào tạo 0,6 - 0,72 - 0,9 - (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của Phòng TC - KH TP) * Trong công tác quản lý ngân sách, việc thực hiện chi ngân sách ở mỗi cấp đều tồn tại ba nội dung cơ bản; hai trong ba nội dung cơ bản được thực hiện thường xuyên, liên tục trong quá trình thực hiện quản lý và chiếm tỷ trọng lớn trong tổng chi ngân sách hàng năm là chi thường xuyên và chi đầu tư. Hai nội dung chi này được tính toán, phân bổ trên cơ sở định mức của nhà nước; đồng thời phải phù hợp với điều kiện cân đối ngân sách của từng đơn vị, từng cấp ngân sách, đặc biệt là chi đầu tư cần quan tâm cụ thể đến tính cấp thiết của dự án, khả năng cân đối nguồn vốn để tránh dàn trải, thực hành tiết kiệm, chống lãng phí và nâng cao hiệu quả của dự án. Thực hiện nghiên cứu, điều tra khảo sát cụ thể tại 4 phường đại diện cho 4 khu vực kinh tế trên địa bàn Thành phố, chi thường xuyên chiếm tỷ trọng lớn trong tổng chi ngân sách và có sự biến động qua các năm do điều chỉnh tiền lương, phụ cấp tăng thêm cho cán bộ, công chức, người hoạt động không chuyên trách,… của phường, cán bộ của khu phố, tổ dân. Nhiệm vụ chi đầu tư tại 4 phường chủ yếu là đầu tư xây dựng, sửa chữa một số hạng mục có quy mô vừa, nguồn vốn chủ yếu là cân đối trong dự toán được giao hàng năm, huy động một phần trong nhân dân; các dự án có quy mô, nguồn vốn lớn các phường không được cấp cân đối trong ngân sách, mà được đầu tư trực tiếp từ ngân sách cấp trên theo phân cấp.

- 45. 42 * Tỷ trọng chi thường xuyên và chi đầu tư phát triển của 4 phường được phân tích cụ thể qua các bảng sau: Bảng 3.25. Tỷ trọng chi thường xuyên và chi đầu tư phát triển trong tổng chi ngân sách hàng năm của phường Cửa Ông ĐVT 2010 2011 2012 So sánh (+/-), (%) 2011/2010 2012/2011 (+/-) (%) (+/-) (%) 1. Tổng chi ngân sách Tỷ đồng 17,5 37,3 24,0 19,8 213,1 -13,2 64,3 - Chi thường xuyên Tỷ đồng 3,3 4,3 5,2 1,0 130,0 0,9 121,0 Tỷ trọng trong tổng chi % 19,1 11,7 22,1 -7.4 62,1 10,4 188,8 - Chi đầu tư phát triển Tỷ đồng 14,1 30,6 18,7 16,5 217,0 -11,9 61,1 Tỷ trọng trong tổng chi % 80,9 82,1 77.9 1,2 101,4 -4,2 94,8 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của Phường Cửa Ông) Bảng 3.26. Tỷ trọng chi thường xuyên và chi đầu tư phát triển trong tổng chi ngân sách hàng năm của phường Cẩm Thịnh Chỉ tiêu ĐVT 2010 2011 2012 So sánh (+/-), (%) 2011/2010 2012/2011 (+/-) (%) (+/-) (%) 1. Tổng chi ngân sách Tỷ đồng 2,8 8,3 6,1 5,5 300,0 -2.2 73,0 - Chi thường xuyên Tỷ đồng 2,0 3,6 4,8 1,6 178,0 1,2 134,0 Tỷ trọng trong tổng chi % 73 43 78 29,0 59,3 54,5 183,5 - Chi đầu tư phát triển Tỷ đồng 0,7 4,7 1,3 4,0 624,0 3,4 28,0 Tỷ trọng trong tổng chi % 27 57 22 72,7 208,0 154,5 38,3 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của Phường Cẩm Thịnh)

- 46. 43 Bảng 3.27. Tỷ trọng chi thường xuyên và chi đầu tư phát triển trong tổng chi ngân sách hàng năm của Phường Cẩm Đông Chỉ tiêu ĐVT 2010 2011 2012 So sánh (+/-), (%) 2011/2010 2012/2011 (+/-) (%) (+/-) (%) 1. Tổng chi ngân sách Tỷ đồng 3,7 6,8 7,2 3,1 183,7 0,4 105,8 - Chi thường xuyên Tỷ đồng 2,1 3,4 4,4 1,3 161,9 1,0 129,4 Tỷ trọng trong tổng chi % 56,7 50,0 61,1 42,0 88,1 250,0 122,3 - Chi đầu tư phát triển Tỷ đồng 1,6 3,4 2,8 1,8 212,5 -0,6 82,3 Tỷ trọng trong tổng chi % 43,2 50,0 38.9 58,0 115,6 -1,5 77,7 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của Phường Cẩm Đông) Bảng 3.28. Tỷ trọng chi thường xuyên và chi đầu tư phát triển trong tổng chi ngân sách hàng năm của phường Cẩm Bình Đơn vị tính 2010 2011 2012 So sánh (+/-), (%) 2011/2010 2012/2011 (+/-) (%) (+/-) (%) 1. Tổng chi ngân sách Tỷ đồng 2,1 7,3 14,3 5,2 347,6 7,0 195,8 - Chi thường xuyên Tỷ đồng 1,7 3,0 3,9 1,3 176,4 0,9 130,0 Tỷ trọng trong tổng chi % 80,9 41,0 27,2 25,0 50,7 12,8 66,3 - Chi đầu tư phát triển Tỷ đồng 0,3 3,7 10,3 3,4 1233,3 2,6 287,3 Tỷ trọng trong tổng chi % 14,2 50,6 72,0 65,3 354,8 37,0 146,7 (Nguồn: Báo cáo Quyết toán NS năm 2010, 2011, 2012 của Phường Cẩm Bình) 3.3.2.3. Hệ thống điều hòa ngân sách Cân đối ngân sách là nhiệm vụ xuyên suốt trong toàn bộ quá trình tạo lập và sử dụng ngân sách. Để từng bước tăng thu, tiết kiệm chi ngân sách tiến tới mục tiêu đảm bảo cân bằng giữa thu và chi, các xã, phường đã có nhiều cố gắng trong công tác chỉ đạo khai thác tối đa nguồn thu trên địa bàn nhằm tạo nguồn thu cho ngân

- 47. 44 sách, đáp ứng nhu cầu phát triển kinh tế, tạo nguồn dự trữ ngân sách. Từ những khó khăn do điều kiện nguồn thu trên địa bàn, các xã, phường đã chủ động phân khai dự toán trên cơ sở các nguồn thu cấp xã được hưởng, sắp xếp hợp lý các nhiệm vụ chi, mặc dù khoản thu các xã, phường được hưởng theo phân cấp chiếm tỷ trọng là không lớn trong tổng thu ngân sách, nhưng để đảm bảo cân đối ngân sách đáp ứng các nhiệm vụ chi vẫn phải dựa vào nguồn thu trợ cấp từ ngân sách cấp trên, đặc biệt là đối với 03 xã, cụ thể được thể hiện qua Bảng 3.29. Bảng 3.29. Tỷ trọng số thu trợ cấp từ ngân sách cấp trên và tổng thu ngân sách xã của các xã, phường năm 2012 STT Tên đơn vị Tổng thu ngân sách xã (Triệu đồng) Trong đó: Thu trợ cấp ngân sách (Triệu đồng) Tỷ trọng (%) Tổng số 131.749 20.728 15,7 1 P.Cửa Ông 31.342 1.368 4,3 2 P.Cẩm Thịnh 5.874 2.592 44,1 3 P.Cẩm Đông 7.484 907 12,1 4 P.Cẩm Bình 21.920 1.575 7,1 5 P.Mông Dương 4.271 3.059 71,6 6 P.Cẩm Phú 3.422 2.872 83,9 7 P.Cẩm Sơn 4.934 2.313 46,8 8 P.Cẩm Tây 8.357 759 9,0 9 P.Cẩm Thành 3.833 599 15,6 10 P.Cẩm Trung 9.278 56 0,6 11 P.Cẩm Thuỷ 7.290 1.447 19,8 12 P.Cẩm Thạch 6631 952 14,3 13 P.Quang Hanh 15.796 1.190 7,5 14 X.Dương Huy 519 420 80,9 15 X.Cộng Hoà 432 350 81,0 16 X.Cẩm Hải 384 269 70,0 (Nguồn:Báo cáo năm 2012 của Phòng TC -KH TP)

- 48. 45 - Công tác quản lý Ngân sách cấp xã trên địa bàn Thành phố: Công tác quản lý NSNN cấp xã trên địa bàn Thành phố được thực hiện nghiêm túc theo các quy định của Nhà nước. Hàng năm chịu sự kiểm toán của Cơ quan Kiểm toán nhà nước, ngoài ra còn có kiểm toán độc lập do địa phương mời để tiến hành kiểm toán ở một số Phòng ban, phường, xã thuộc Thành phố. Sở Kế hoạch đầu tư thanh tra vốn đầu tư xây dựng cơ bản; Sở Tài chính thanh tra đối với Thành phố; Thanh tra Thành phố, Phòng Tài chính kế hoạch thành phố thanh tra tiến hành thanh tra đối với , thẩm định và phê duyệt quyết toán ngân sách cấp xã hàng năm. Ngoài ra, ở xã phường còn có thẩm tra, giám sát của HĐND, giám sát của UB MTTQ và thanh tra nhân dân cấp xã. 3.3.2.4. Nhận xét chung về hạn chế và nguyên nhân của hạn chế trong quá trình quản lý NSX trên địa bàn Thành phố Cẩm Phả. a. Một số hạn chế trong quản lý NSX trên địa bàn Thành phố Cẩm Phả * Về lập dự toán Thứ nhất, dự toán các phường, xã lập gửi cơ quan tài chính cấp trên trước khi thảo luận dự toán còn chưa sát với thực tế. Dự toán thu lập chưa hết các khoản thu (hoặc lập thấp hơn thực tế). Dự toán chi lập cao hơn so với định mức được giao. Ví dụ như định mức chi hoạt động thường xuyên của các đơn vị lập cao hơn định mức của tỉnh giao. Thứ hai, dự toán do UBND Thành phố giao cho các xã, phường thường chậm hơn so với quy định (Theo quy định chậm nhất ngày 31/12 năm trước), do các kỳ họp HĐND xã, phường thường diễn ra vào cuối năm ngân sách. Để có số liệu trình HĐND xã, phường, UBND xã, phường trình HĐND cùng cấp phê chuẩn dự toán trước khi có Quyết định của thành phố giao; dẫn đến số dự toán UBND các xã, phường trình HĐND cùng cấp chưa sát với nhiệm vụ được giao, như số thu trợ cấp do ngân sách thành phố bổ sung cao hơn số chính thức được giao. Do vậy Nghị quyết của HĐND xã, phường về phê chuẩn dự toán thường có chênh lệch so với số thẩm định dự toán của Phòng Tài chính - Kế hoạch gửi Kho bạc Nhà nước. Thứ ba, theo quy định dự toán của các xã, phường lập trước khi gửi Kho bạc Nhà nước phải do phòng Tài chính - Kế hoạch thẩm tra, trong quá trình thẩm định

- 49. 46 dự toán cho các xã, phường còn bộc lộ tồn tại đó là các xã, phường lập dự toán thu thường xuyên cao hơn so với số thu, tương ứng với số thu các xã, phường lập dự toán chi thường xuyên; nếu quá trình kiểm soát chi không chặt chẽ Kho bạc Nhà nước cho thanh toán theo yêu cầu chi của xã, phường kết thúc năm thường bị xâm tiêu vào các nguồn để chi có tính chất đầu tư, nguồn trợ cấp dành để chi các sự nghiệp kinh tế như duy tu sửa chữa, sự nghiệp tài nguyên môi trường… Bởi, Kho bạc Nhà nước chỉ theo dõi được tổng số thu và tổng số chi của từng xã, phường không theo dõi cân đối được từng nguồn. Nguyên nhân chính ở đây là do các xã, phường lập dự toán không sát với tình hình thực tế của địa phương, không bám sát vào tiêu chuẩn định mức hiện hành; Mặt khác theo quy định của Luật NSNN, trong quá trình điều hành ngân sách nếu nguồn thu không đảm bảo theo dự toán chủ tài khoản phải giảm chi tương ứng với số thu, nhưng do tính chất nguồn thu theo mùa vụ, các xã, phường không lường hết những rủi ro trong quá trình tổ chức thu, trong nhiệm vụ chi thường xuyên diễn ra. * Về điều hành ngân sách Thứ nhất, việc giao dự toán cho các xã, phường chưa thực sự sát với tình hình thực tế do vậy trong năm còn phải bổ sung dự toán cho các xã, phường (nguồn thu của các xã, phường thừa nhiều không điều chuyển sang cho các xã, phường bị hụt thu, trong khi đó ngân sách thành phố vẫn phải bổ sung cho xã, phường bị mất cân đối do không đảm bảo kinh phí chi hoạt động). Thứ hai, các xã, phường còn coi nhẹ nguồn thu có tỷ trọng nhỏ như thu phí, lệ phí, nguồn thu này thường bỏ sót. Công tác phối kết hợp với các ngành liên quan trong việc tổ chức thu ở các xã, phường chưa chặt chẽ, các xã, phường thường không quan tâm đến nguồn thu thuế của các doanh nghiệp trên địa bàn, coi đây là nhiệm vụ của ngành thuế từ đó còn bỏ sót nguồn thu, để các đơn vị trốn thuế, gian lận thuế. Việc xử lý các đơn vị trốn thuế chưa nghiêm từ đó dẫn đến nguồn thu thuế khai thác chưa triệt để. Thứ ba, nguồn thu thuế trên địa bàn chủ yếu là thu từ các doanh nghiệp của Tỉnh quản lý (từ năm 2008 được phân cấp về cho ngân sách cấp huyện và ngân sách