More Related Content

Similar to Intangible Assets_KLPK2_ko.pptx (20)

Intangible Assets_KLPK2_ko.pptx

- 1. PENDAHULUAN Defenisi Intangible Assets Karakteristik Intangible Assets 01

- 2. Definisi Aset Tak Berwujud Aset tidak berwujud merupakan aset non moneter yang kurang memiliki eksistensi fisik yang dikendalikan oleh perusahaan dan memberikan manfaat ekonomi di masa depan bagi perusahaan

- 3. KARAKTERISTIK Suatu aset dapat dikategorikan sebagai aset tidak berwujud jika memenuhi karakteristik: Dapat diidentifikasi 01. Kurang memiliki eksistensi fisik 02. Bukan merupakan instrument keuangan 03.

- 4. PENGAKUAN DAN PENGUKURAN Pengakuan Awal Pengukuran Setelah Pengakuan Awal 02

- 5. Suatu diakui sebagai aset tidak berwujud, entitas perlu menunjukkan bahwa item tersebut : PENGAKUAN AWAL 1. Memenuhi definisi aset tidak berwujud. 2. Memenuhi kriteria pengakuan: Kemungkinan besar entitas akan memperoleh manfaat ekonomis dimasa depan dari aset tersebut. Biaya perolehan aset tersebut dapat diukur secara andal.

- 6. PENGAKUAN AWAL Suatu aset yang diakui sebagai aset tidak berwujud, pada awalnya harus diakui sebesar biaya perolehan. Pengeluaran yang tidak memenuhi kriteria pengakuan diakui sebagai beban.

- 7. PENGAKUAN AWAL Pembelian 01. Akuisisi dengan Hibah pemerintah 03. Akuisisi Bagian Dari Kombinasi Bisnis 02. > < > < < Pertukaran 04. Penentuan awal pengakuan aset tidak berwujud tergantung pada kondisi akuisisinya. Beberapa cara perolehan aset tidak berwujud: 05. Dihasilkan Internal

- 8. 1. Perolehan Terpisah (Pembelian) Pengakuan awal untuk aset tidak berwujud yang diperoleh secara terpisah maka biaya perolehannya mencakup: • Harga pembelian termasuk pajak dan bea impor • Biaya yang dapat diatribusikan secara langsung yang terjadi hingga aset tidak berwujud siap digunakan.

- 9. 2. Akuisisi Bagian Dari Kombinasi Bisnis Pengakuan awal untuk aset tidak berwujud yang diperoleh sebagai bagian dari kombinasi bisnis maka biaya perolehannya merupakan nilai wajar pada tanggal akuisisi.

- 10. Pengakuan awal untuk aset tidak berwujud yang diperoleh dari hibah pemerintah terdapat dua pilihan mengakui biaya perolehan: • Mengakui sebesar nilai wajar • Sebesar nilai nominal ditambah biaya yang dikeluarkan yang dapat diatribusi langsung hingga aset tidak berwujud siap digunakan. INTANGIBLE ASSETS 3. Akuisisi Dengan Hibah Pemerintah

- 11. 4. Pertukaran Pengakuan awal untuk aset tidak berwujud yang diperoleh dengan cara pertukaran maka biaya perolehan sama dengan aset tetap yaitu diukur pada nilai wajar, kecuali: • Transaksi tersebut kurang memiliki substansi komersial • Nilai wajar tidak bisa diukur secara andal

- 12. 5. Dihasilkan Secara Internal Pengakuan awal untuk aset tidak berwujud yang dihasilkan secara internal entitas menggolongkan proses dihasilkannya aset menjadi dua tahap: a) Tahap Riset. b) Tahap Pengembangan (PSAK 19 Paragraf 54 dan 57)

- 13. Tahap riset merupakan tahap orisinil dan terencana yang diharapkan memperoleh pembaharuan pengetahuan dan pemahaman teknis atas ilmu yang baru. Seluruh biaya penelitian harus dibebankan pada periode bersangkutan Aset Tak Berwujud Yang Dihasilkan Secara Internal Tahap Riset Tahap Pengembangan Tahap pengembangan adalah penerapan atas temuan penelitian atau pengetahuan lainnya pada suatu rencana atau rancangan produk sebelum dimulainya produksi komersial. Seluruh biaya dalam tahap pengembangan dikapitalisasi jika manfaat ekonomis di masa depan akan diterima oleh entitas bersangkutan. 1 2

- 15. Pengukuran Setelah Pengakuan Awal Setelah pengakuan awal, selanjutnya entitas mengukur aset tidak berwujud dengan menggunakan dua metode (PSAK 19 Paragraf 74 dan 75) Model Biaya Model Revaluasi

- 16. Pengakuandanpengukuran Pengukuran Setelah Pengakuan Awal – Model Biaya Pada model biaya, setelah pengukuran awal aset tidak berwujud dinilai berdasarkan biaya perolehan setelah dikurangi dengan akumulasi amortisasi dan akumulasi rugi penurunan nilai.

- 17. Pengakuandanpengukuran Model Biaya – Amortisasi Aset Tidak Berwujud Pada model biaya, selama masa umurnya, harga perolehan aset tak berwujud harus diamortisasi. Metode yang biasa digunakan adalah metode garis lurus. Adapun metode lain yang dianggap lebih cocok bagi perusahaan selama metode tersebut mencerminkan manfaat ekonomis.

- 18. Pengukuran Setelah Pengakuan Awal – Model Revaluasi Pada model revaluasi, setelah pengukuran awal aset tidak berwujud dinilai berdasarkan nilai wajar setelah dikurangi dengan akumulasi amortisasi dan akumulasi rugi penurunan nilai (jika ada). Pengakuandanpengukuran

- 19. AMORTISASI INTANGIBLE Amortisasi dengan biaya sistematis ke biaya selama masa manfaat. Masa manfaat harus mencerminkan periode di mana aset akan berkontribusi pada arus kas. Amortisasi harus biaya dikurangi nilai sisa. Perusahaan harus mengevaluasi aset tak berwujud dengan umur terbatas setiap tahun untuk penurunan nilai. Akun aset kredit atau akumulasi amortisasi. Intangible dengan umur terbatas (PSAK 19 Paragraf 97 – 106)

- 20. AMORTISASI INTANGIBLE Intangible dengan umur tak terbatas (PSAK 19 Paragraf 107 – 110) Tidak ada batasan waktu yang dapat diperkirakan dari aset yang diharapkan untuk memberikan arus kas. Harus menguji aset tak berwujud untuk penurunan nilai setidaknya setiap tahun. Tidak ada amortisasi.

- 21. Pengakuandanpengukuran Tipe Umum Aset Tidak Berwujud Berhubungan dengan marketing Berhubungan dengan pelanggan Berhubungan dengan seni (artistik) Berhubungan dengan kontrak 5. Berhubungan dengan teknologi Goodwill 01 02 04 05 06 03

- 22. Pengakuandanpengukuran Berhubungan dengan Marketing – Trademark Suatu merek dagang atau nama dagang adalah suatu kata, frasa, atau simbol yang membedakan atau mengidentifikasi suatu perusahaan atau produk tertentu. Jika dibeli maka harga perolehannya adalah semua biaya pembelian hingga merek dagang tersebut siap digunakan. Trademark biasanya tidak diamortisasi.

- 23. Pengakuandanpengukuran Berhubungan dengan Pelanggan Biasanya hal ini berhubungan dengan daftar list pelanggan. Harga perolehan dikapitalisasi pada biaya perolehannya dan disusutkan selama masa estimasi manfaat yang dihasilkan.

- 24. Pengakuandanpengukuran Berhubungan dengan Seni – Hak Cipta Hak cipta adalah hak yang diberikan kepada pengarang, pemusik, penyanyi, seniman, dan sejenisnya atas kreasi dan kreatifitas mereka. Harga perolehan hak cipta adalah semua biaya yang berhubungan dengan penyusunan pekerjaan tersebut, termasuk biaya untuk mendaftarkannya dan memperoleh hak.

- 25. Pengakuandanpengukuran Berhubungan dengan Kontrak – Waralaba Waralaba adalah perjanjian kontraktual dimana pemilik waralaba memberikan hak kepada pemegang waralaba untuk menjual produk atau jasa tertentu untuk menggunakan merek dagang tertentu atau melakukan fungsi-fungsi tertentu dan biasanya di daerah geografis yang ditentukan. Biaya perolehannya adalah semua biaya yang dikeluarkan untuk memperoleh hak waralaba dan diamortisasi jika memiliki umur masa mafaat.

- 26. Pengakuandanpengukuran Berhubungan dengan Teknologi – Paten Paten adalah suatu hak eksklusif untuk menggunakan, membuat, dan menjual suatu produk atau proses selama periode (paling lama 20 tahun) tanpa campur tangan atau pelanggaran dari pihak lain. Biaya perolehan paten jika diperoleh dengan pengembangan adalah biaya-biaya pendaftaran, biaya pembuatan model dan gambar-gambar dan biaya percobaan- percobaan. Amortisasi paten dilakukan selama umur kegunaan paten tersebut. Umur paten juga bisa dihitung atas dasar unit produk yang akan dibuat.

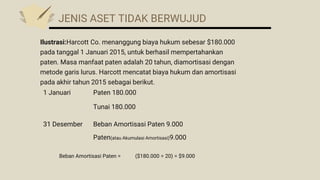

- 27. Ilustrasi:Harcott Co. menanggung biaya hukum sebesar $180.000 pada tanggal 1 Januari 2015, untuk berhasil mempertahankan paten. Masa manfaat paten adalah 20 tahun, diamortisasi dengan metode garis lurus. Harcott mencatat biaya hukum dan amortisasi pada akhir tahun 2015 sebagai berikut. Paten 180.000 1 Januari Tunai 180.000 Beban Amortisasi Paten 9.000 31 Desember Paten(atau Akumulasi Amortisasi)9.000 JENIS ASET TIDAK BERWUJUD Beban Amortisasi Paten = ($180.000 ÷ 20) = $9.000

- 28. LO 5 Goodwill Secara konseptual, merupakan manfaat ekonomi masa depan yang timbul dari aset lain yang diperoleh dalam kombinasi bisnis yang tidak diidentifikasi secara individual dan diakui secara terpisah. Hanya dicatat saat seluruh bisnis dibeli. Goodwill diukur sebagai kelebihan dari ... biaya pembelian lebih nilai wajar aset bersih teridentifikasi (aset dikurangi liabilitas) yang dibeli. Goodwill yang dibuat secara internal tidak boleh dikapitalisasi. JENIS ASET TIDAK BERWUJUD

- 29. Ilustrasi:Feng, Inc. memutuskan bahwa mereka memerlukan divisi suku cadang untuk melengkapi distributor traktor yang sudah ada. Presiden Feng tertarik membeli Tractorling Company. Ilustrasi menyajikan laporan posisi keuangan Perusahaan Tractorling. ILUSTRASI 12-4 PENCATATAN GOODWILL LO 5

- 30. Ilustrasi:Feng menyelidiki aset dasar Tractorling untuk menentukan nilai wajarnya. Tractorling Company memutuskan untuk menerima tawaran Feng sebesar $400.000. Berapa nilai Goodwill, jika ada? ILUSTRASI 12-5 PENCATATAN GOODWILL LO 5

- 31. ILUSTRASI 12-6 Ilustrasi:Penentuan Goodwill. PENCATATAN GOODWILL LO 5

- 32. Properti, Pabrik, dan Peralatan 205.000 Paten 18.000 Persediaan 122.000 Piutang usaha 35.000 Tunai 25.000 Goodwill 50.000 Kewajiban 55.000 Tunai 400.000 Ilustrasi:Feng mencatat transaksi ini sebagai berikut. PENCATATAN GOODWILL LO 5

- 33. Penghapusan Goodwill Goodwill dianggap memiliki kehidupan yang tidak terbatas. Sebaiknya bukan diamortisasi. Hanya sesuaikan nilai tercatat ketika goodwill mengalami penurunan nilai. Pembelian Murah Harga pembelian kurang dari nilai wajar aktiva bersih yang diperoleh. Jumlah dicatat sebagai memperoleh pembeli. PENCATATAN GOODWILL LO 5

- 34. Penurunan Nilai Aktiva Berwujud Dengan Umur Terbatas Kerugian penurunan nilai adalah jumlah tercatat aset dikurangi jumlah terpulihkan dari aset yang mengalami penurunan nilai. PENURUNAN ASET TAK BERWUJUD LO 6

- 35. Contoh : Lerch, Inc. memiliki paten tentang cara mengekstraksi minyak dari batuan serpih, dengan nilai tercatat sebesar €5.000.000 pada akhir tahun 2014. Sayangnya, beberapa penemuan minyak serpih baru-baru ini berdampak buruk terhadap permintaan teknologi minyak serpih, menunjukkan bahwa paten terganggu. Lerch menentukan jumlah terpulihkan untuk paten, berdasarkan nilai pakai (karena tidak ada pasar aktif untuk paten). Lerch memperkirakan nilai pakai paten sebesar €2.000.000, berdasarkan perkiraan arus kas masa depan bersih yang didiskontokan pada tingkat bunga pasarnya. . PENURUNAN ASET TAK BERWUJUD LO 6

- 36. €5.000.000 €2.000.000 €2.000.000 €3.000.000 Kerugian Penurunan Nilai Hitung kerugian penurunan nilai (berdasarkan nilai pakai). PENURUNAN ASET TAK BERWUJUD LO 6 Rugi Penurunan nilai 3.000.000 Paten 3.000.000 Lerch membuat jurnal berikut untuk mencatat penurunan nilai.

- 37. Ilustrasi: Nilai tercatat paten setelah penurunan nilai adalah €2.000.000. Amortisasi Lerch adalah €400.000 (€2.000.000 ÷ 5) selama lima tahun sisa masa paten. Beban amortisasi dan nilai tercatat terkait setelah penurunan nilai disajikan di bawah ini: Pembalikan Rugi Penurunan Nilai PENURUNAN ASET TAK BERWUJUD

- 38. Di awal tahun 2016, berdasarkan kondisi yang membaik di pasar untuk teknologi shale-oil, Lerch mengukur ulang jumlah paten yang dapat dipulihkan menjadi €1.750.000. Dalam hal ini, Lerch membalik sebagian dari kerugian penurunan nilai yang diakui. Pembalikan Rugi Penurunan Nilai Paten(€1.750.000 - €1.600.000)150.000 Pemulihan Kerugian Penurunan Nilai 150.000 PENURUNAN ASET TAK BERWUJUD

- 39. Ilustrasi:Arcon Radio membeli lisensi siaran seharga €2.000.000. Lisensi dapat diperpanjang setiap 10 tahun. Radio Arcon telah memperbarui lisensi dengan GCC dua kali, dengan biaya minimal. Karena mengharapkan arus kas bertahan tanpa batas waktu, Arcon melaporkan lisensi sebagai aset tidak berwujud yang tidak terbatas. Baru-baru ini, GCC memutuskan untuk melelang lisensi ini kepada penawar tertinggi alih-alih memperbaruinya. Berdasarkan lelang lisensi serupa baru-baru ini, Arcon Radio memperkirakan nilai wajar dikurangi biaya untuk menjual (jumlah yang dapat diperoleh kembali) dari lisensinya menjadi €1.500.000. PENURUNAN ASET TAK BERWUJUD ILUSTRASI 12-9 Perhitungan Rugi pada Penurunan Izin Siaran

- 40. Penurunan Goodwill Perusahaan harus menguji niat baik setidaknya setiap tahun. Uji penurunan nilai dilakukan berdasarkan unit penghasil kas yang mendapat goodwill. ► Unit penghasil kas = kelompok aset terkecil yang dapat diidentifikasi yang menghasilkan arus kas. Karena jarang ada pasar untuk unit penghasil kas, estimasi jumlah terpulihkan untuk penurunan nilai goodwill biasanya didasarkan pada estimasi nilai pakai. PENURUNAN ASET TAK BERWUJUD

- 41. Penurunan Nilai Aktiva Tak Berwujud Selain Goodwill Harus diuji untuk penurunan nilai setidaknya setiap tahun. Tes penurunan nilai sama dengan tes untuk aset tak berwujud dengan umur terbatas. Itu adalah, ► membandingkan jumlah yang dapat diperoleh kembali dari aset tidak berwujud dengan nilai tercatat aset tersebut. ► Jika jumlah terpulihkan lebih kecil dari jumlah tercatat, perusahaan mengakui penurunan nilai. PENURUNAN ASET TAK BERWUJUD

- 42. Ilustrasi: Kohlbuy Corporationmemiliki tiga divisi. Itu membeli satu divisi, Produk Pritt, empat tahun lalu seharga € 2 juta. Sayangnya, Pritt mengalami kerugian operasional selama tiga kuartal terakhir. Manajemen Kohlbuy sekarang sedang meninjau divisi (unit penghasil kas), untuk tujuan pengujian penurunan nilai tahunannya. Ilustrasi 12-10 mencantumkan aset bersih Divisi Pritt, termasuk goodwill terkait sebesar €900.000 dari pembelian. PENURUNAN ASET TAK BERWUJUD

- 43. $2.400.000 $2.800.000 Tidak dikenal $2.800.000 Kohlbuy menentukan jumlah yang dapat diperoleh kembali untuk Divisi Pritt€2.800.000, berdasarkan estimasi nilai pakai. Tidak Ada Penurunan PENURUNAN ASET TAK BERWUJUD

- 44. $2.400.000 $1.900.000 Tidak dikenal $1.900.000 Asumsikan bahwa jumlah terpulihkan untuk Divisi Pritt adalah€1.900.000 bukannya €2.800.000. Kerugian Penurunan Nilai $500.000 PENURUNAN ASET TAK BERWUJUD Rugi Penurunan Nilai500.000 Niat baik 500.000 Kohlbuy membuat entri berikut untuk mencatat penurunan nilai.

- 45. Sering menghasilkan perkembanganpatenatauhak ciptaseperti baru produk, proses, ide, rumus, komposisi, atau karya sastra. Biaya penelitian dan pengembangan (R&D).tidak dengan sendirinya merupakan aset tak berwujud. BIAYA PENELITIAN DAN PENGEMBANGAN LO 7

- 46. Perusahaan menghabiskan banyak uang untukpenelitian dan Pengembangan. BIAYA PENELITIAN DAN PENGEMBANGAN LO 7

- 47. Biaya penelitian harus dibebankan pada saat terjadinya. Biaya pengembangan dapat dibebankan atau tidak dibebankan pada saat terjadinya. Kapitalisasi dimulai ketika proyek berjalan cukup jauh dalam proses sehingga manfaat ekonomi dari proyek R&D akan mengalir ke perusahaan (proyek layak secara ekonomi). BIAYA PENELITIAN DAN PENGEMBANGAN

- 48. Mengidentifikasi Aktivitas R&D Kegiatan Penelitian Investigasi asli dan terencana dilakukan dengan prospek memperoleh pengetahuan dan pemahaman ilmiah atau teknis baru. Contoh Penelitian laboratorium bertujuan untuk menemukan pengetahuan baru; mencari aplikasi temuan penelitian baru. Kegiatan Pembangunan Penerapan hasil penelitian atau lainnya pengetahuan untuk rencana atau desain untuk produksi bahan, perangkat, produk, proses, sistem, atau layanan baru atau yang ditingkatkan secara substansial sebelum dimulainya produksi atau penggunaan komersial. Contoh Perumusan konseptual dan desain alternatif produk atau proses yang mungkin; konstruksi prototipe dan pengoperasian pabrik percontohan. BIAYA PENELITIAN DAN PENGEMBANGAN

- 49. Akuntansi untuk Kegiatan Litbang Biaya Terkait dengan Kegiatan Litbang: Bahan, peralatan, dan fasilitas. Personil. Intangible yang dibeli. Layanan Kontrak. Biaya tidak langsung. BIAYA PENELITIAN DAN PENGEMBANGAN LO 8

- 50. Biaya Mirip dengan Biaya Litbang Biaya awal untuk operasi baru. Kerugian operasi awal. Biaya iklan. BIAYA PENELITIAN DAN PENGEMBANGAN Biaya ini dibebankan pada saat terjadinya, serupa dengan akuntansi untuk biaya R&D.

- 51. PENYAJIAN DAN PENGUNGKAPAN Penyajian dan Pengungkapan 03

- 52. Laporan Posisi Keuangan Perusahaan harus melaporkan sebagai item terpisah semua aset tidak berwujud selain goodwill. Pelaporan mirip dengan pelaporan properti, pabrik, dan peralatan. Akun kontra biasanya tidak ditampilkan untuk aset tidak berwujud. Penyajian Aset Tak Berwujud PRESENTASI ATAS INTANGIBILITAS LO 9

- 53. Laporan laba rugi Perusahaan harus melaporkan beban amortisasi dan kerugian penurunan nilai dan pembalikan untuk aset tidak berwujud selain goodwill secara terpisah dalam laba bersih (biasanya di bagian operasi). Catatan atas laporan keuangan harus mencakup biaya amortisasi untuk setiap jenis aset. Penyajian Aset Tak Berwujud PRESENTASI ATAS INTANGIBILITAS

- 54. Penyajian Aset Tak Berwujud PRESENTASI ATAS INTANGIBILITAS LO 9

- 55. Presentasi Biaya Riset dan Pengembangan PRESENTASI ATAS INTANGIBILITAS LO 9 Perusahaan harus mengungkapkan total biaya R&D yang dibebankan ke beban setiap periode.

- 56. TERIMA KASIH 04